text size

Republika Srbija pokrenula je izdavanje novih državnih obveznica u evrima i dolarima i otkup dela postojećih evroobveznica koje dospevaju 2027. godine, u okviru operacije upravljanja javnim dugom i njegovog refinansiranja, izvestio je Bloomberg. Preliminarni podaci od utorka ukazali su na to da je prodaja obveznica dogovorena po utvrđenim tržišnim uslovima, dok se formalno poravnanje očekuje 6. maja. Nova emisija podrazumeva plasiranje ukupno jedne milijarde evra petogodišnjih obveznica, 900 miliona evra u okviru 12-godišnje zelene tranše i 1,25 milijardi dolara desetogodišnjih obveznica.

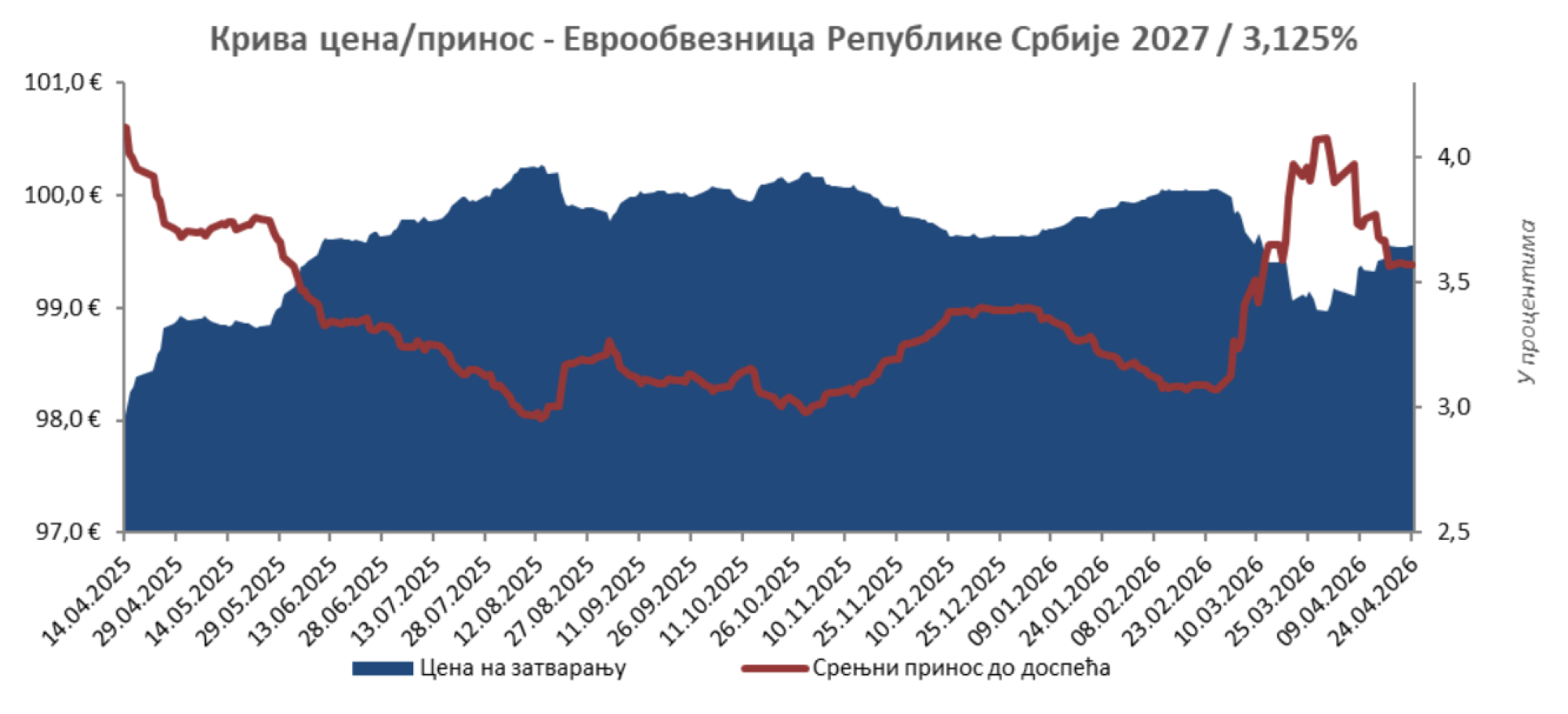

Država je objavila poziv kvalifikovanim vlasnicima da ponude na otkup njene obveznice (u vrednosti od dve milijarde evra sa kamatom od 3,125 odsto koje dospevaju 2027. godine) za gotovinu do ukupno milijardu evra. To praktično znači da Srbija želi da pre vremena otkupi deo svog duga koji uskoro dospeva i zameni ga novim zaduživanjem, kako bi produžila rok otplate i potencijalno povoljnije upravljala troškovima kamata.

Ponuda je uslovljena uspešnim izdavanjem novih obveznica denominovanih u evrima i američkim dolarima u okviru svetskog programa srednjoročnih obveznica, s tim da bi Srbija potencijalno finansirala otkup i sredstvima prikupljenim od nove emisije i iz državnog budžeta, a sve otkupljene obveznice biće poništene.

Opširnije

Rasprodata emisija srpskih obveznica u evrima

Srbija je na aukciji u četvrtak prodala celokupnu emisiju državnih obveznica denominovanih u evrima u iznosu od 200 miliona evra.

12.02.2026

Srbija prihvatila sve ponude za državne dinarske obveznice

Na aukciji u utorak Srbija je prodala državne dinarske obveznice u iznosu od 15,97 milijardi dinara.

03.02.2026

Ko kupuje srpske obveznice i kome se to isplati

Na prvoj aukciji dinarskih državnih obveznica prodato 93 odsto ukupnog obima emisije u iznosu od 111,3 milijarde dinara

03.02.2025

Otkup obveznica

Bloomberg

Bloomberg

Kada je reč o procesu otkupa dužničkih hartija od vrednosti, cena samog otkupa u ponudi određena je na 1.000 evra za nominalnih 1.000 evra, uz pripadajuću obračunatu kamatu. Drugim rečima, država otkupljuje obveznice po njihovoj punoj nominalnoj vrednosti (bez popusta ili premije), a investitori uz to dobijaju i kamatu koja se nakupila do trenutka otkupa.

Ponuda za otkup ističe u 16 sati po londonskom vremenu 6. maja 2026. godine. Banke BNP Paribas, Deutsche Bank, Merrill Lynch, Morgan Stanley i UniCredit Bank delovaće kao menadžeri ponude za otkup.

Podsetimo, državne obveznice vredne dve milijarde evra Srbija je na međunarodnom finansijskom tržištu prodala u maju 2020. i hartije su listirane na Londonskoj berzi. Ministarstvo finansija tada je istaklo da je Srbija jedina zemlja u Evropi koja je za vreme pandemije virusa kovid 19 izašla na međunarodno tržište kapitala, a da pritom nema pomoć Evropske centralne banke (ECB) u plasiranju hartija od vrednosti.

Uprava za javni dug

Uprava za javni dug

U zvaničnom saopštenju se istaklo da je više od 300 stranih investitora, među kojima su "respektabilni fondovi, osiguravajuće kuće i banke", iskazalo tražnju za preko sedam milijardi evra - skoro četiri puta više od ponuđene vrednosti emisije.

Nove obveznice

Kao što je već rečeno, da bi izvršila otkup, Srbija planira emisiju novih evro i dolarskih obveznica u okviru trodelne ponude na međunarodnom tržištu: petogodišnju i dvanaestogodišnju emisiju u evrima i desetogodišnju u dolarima.

Obveznice su strukturisane kao međunarodne hartije od vrednosti namenjene velikim institucionalnim investitorima, pri čemu su ponuđene u okviru pravnog režima koji omogućava njihovu prodaju i investitorima u Sjedinjenim Američkim Državama (SAD) i na drugim svetskim tržištima.

Emisija je, dakle, prilagođena globalnim investicionim fondovima, bankama i osiguravajućim kućama, a ne malim ulagačima. U okviru ponude predviđena je različita ročnost i kamatni uslovi, uključujući i zelenu emisiju (engl. green bonds), kod koje se prikupljeni novac koristi isključivo za finansiranje i refinansiranje projekata iz oblasti održivog razvoja i zaštite životne sredine.

Konačni uslovi emisije pokazuju da je petogodišnja evroobveznica plasirana uz kupon od 4,25 odsto i prinos od 4,397 odsto, dok 12-godišnja zelena emisija nosi kupon od 4,875 odsto uz prinos od 5,173 odsto. Desetogodišnje dolarske obveznice emitovane su uz kupon od 5,50 odsto i prinos od 5,814 odsto, pokazuju podaci sa Bloomberg Terminala, prikupljeni na osnovu izjave upućene osobe koja je tražila da ostane anonimna. Sve tri tranše plasirane su uz cenu ispod nominalne vrednosti.

Knjiga naloga iznosila je oko dve milijarde evra za petogodišnje obveznice, oko 2,3 milijarde evra za 12-godišnju zelenu emisiju i oko tri milijarde dolara za dolarsko izdanje, prema podacima koje je prikupio Bloomberg.

Depositphotos

Depositphotos

Mada je zamišljeno da sredstva iz ovog izdanja budu prvenstveno korišćena za finansiranje pomenutog otkupa, postoji opcija da eventualni višak sredstava bude usmeren na opšte budžetske potrebe. Kod 12-godišnje evro tranše (zelene obveznice), izdavalac planira da novac alocira na finansiranje i/ili refinansiranje projekata iz oblasti zaštite životne sredine i održivog razvoja, u skladu sa okvirom održivog finansiranja.

Javni dug dominantno u stranoj valuti

Prema podacima Uprave za javni dug, preliminarno stanje javnog duga Republike Srbije na dan 27. april premašuje 4,6 biliona dinara, a kreditni rejting zemlje je, ugrubo rečeno, između investicionog i spekulativnog nivoa. Agencija S&P Global Ratings državi je dodelila investicioni rejting 2024, koji je potvrdila u svojim kasnijim objavama, dok je Moody's nedavno zadržao rejting na nivou Ba2, ali uz promenu izgleda sa pozitivnih na stabilne. Fitch je ranije ove godine ponovio da dugoročni kreditni rejting Republike Srbije procenjuje na nivou BB+, uz pozitivne izglede.

Poslednji dostupni mesečni izveštaj Uprave za javni dug navodi da je učešće javnog duga u stranoj valuti na kraju februara 2026. godine iznosilo 79 odsto. Pri čemu je učešće javnog duga u evrima bilo preko 61 odsto, u američkim dolarima nešto manje od 12 odsto. Do pre nekoliko godina javni dug Srbije više je bio izložen valuti SAD - nešto iznad trećine duga bilo u dolarima - ali je zemlja od 2016. sprovodila strategiju smanjenja dolarskog izlaganja, kako bi se minimizirao valutni rizik zbog jačanja dolara. Stoga novo zaduživanje u američkoj valuti privlači pažnju.

"Po samoj prirodi stvari, naš dug je najvećim delom vezan za evro, jer imamo meku valutu. Kod emitovanja dugoročnih obveznica, po pravilu se ide na čvrste ili konvertibilne valute, ali smo mi smanjivali učešće dolara u našem dugu poučeni nekim iskustvom od pre desetak godina, kada smo preterali i trećinu držali u dolarima, a došlo je do naglog jačanja američke valute. Dolar-evro je najrizičniji, najspekulativniji valutni par na deviznom tržištu i svakako jeste interesantna vest da se opet emituju državne obveznice u dolarima", napominje profesor Beogradske bankarske akademije Zoran Grubišić.

Od početka 2026. do danas, vrednost dolara u odnosu na evro je gotovo nepromenjena, uprkos oscilacijama proteklih meseci. Međutim, prema podacima Bloomberg Terminala, u toku prošle godine je oslabio za skoro 12 odsto, što se prvenstveno pripisivalo potezima administracije Donalda Trumpa (carine, pritisak na Federalne rezerve, promene u poreskoj politici) koji su poljuljali poverenje tržišta u dolar kao sigurno utočište.

USDEUR:CUR

USD

0,8558 EUR

cena na otvaranju

0,8532

prethodna cena na zatvaranju

0,8532

ovogodišnja zarada

0,5168%

dnevni raspon

0,00 - 0,00

raspon u 52 nedelje

0,83 - 0,90

Grubišić je skrenuo pažnju na to da postoje otvorena pitanja u pogledu situacije na međunarodnom tržištu. "Možda je sada jednostavno jako povećana likvidnost u dolarima i mnogo je lakše, s većom verovatnoćom za uspeh, emitovati dolarsku evroobveznicu. Ne raspolažem tim podacima, ali vrhunske investicione banke i država to zasigurno znaju. Tako da je moguće da ovo nema veze sa nekim našim, posebnim procenama nego da je takvo stanje na međunarodnom finansijskom tržištu, na kom uslove diktiraju veliki igrači - ako se, recimo, naglo pojavi neki višak, postoji interes za kupovinom dolarskih obveznica, možda mnogo veći nego za kupovinom evra. Deluje mi da bi to mogla biti trenutna situacija."

Sem toga, ističe sagovornik Bloomberg Adrije, baš to što je Srbija smanjila udeo dolarskog duga napravilo je prostor za ovakav potez.

"E sad, drugo je pitanje da li će se raditi hedžing ili ne, ali to je zaista pitanje za donosioce odluka, ne bih ulazio u spekulacije", rekao je profesor. Podsetimo, kada je, na primer, jačanje dolara 2022. godine bilo toliko da je dostignut paritet evro-dolar, ono nije imalo drastično veliki uticaj na javni dug Srbije jer se država zaštitila hedžingom. I kada se država početkom 2023. na međunarodnom tržištu zadužila za 1,75 milijardi dolara, to je učinila uz napomenu da je taj dug odmah hedžovan u evrima.

(Ažurirano kroz tekst.)