text size

Iako su ukupne isporuke vozila za Teslu porasle za dva odsto u četvrtom kvartalu prošle godine u odnosu na isti period 2023, investitori nisu potpuno ubeđeni. Skepticizam uliva agresivna diskontna politika - popusti i povoljno finansiranje automobila radi stimulisanja potražnje.

Time, uprkos većim isporučenim količinama, prihodi od automobilske operacije pali su za osam odsto u četvrtom tromesečju u odnosu na isti period 2023. Zarade po akciji su bile ispod očekivanja, naime, za četvrti kvartal 2024. iznosile su 73 centa, ispod očekivanih 77 centi. Svetla tačka jeste da se COGS po vozilu spustio rekordno nisko – na ispod 35 hiljada dolara po vozilu, ali je agresivna cenovna politika najviše pritiskala profitabilnost, te smanjenje operativnog rezultata. Operativni rezultat beleži oštar pad od čak 23 odsto u četvrtom tromesečju prošle u odnosu na četvrti kvartal 2023 godine.

Profitabilnost je u neku ruku potpomogao prihod od prodaje regulatornih kredita kao i skladištenja energije. Ovo su visoko profitabilni biznisi - generisanje i skladištenje energije ima bruto maržu od 30,5 odsto. Prodavanje regulatornih kredita faktički ima maržu od 100 odsto, jer Tesla generalno uvek sedi na višku regulatornih kredita, te ih preprodaje drugim proizvođačima (koji nisu postigli ciljeve u vezi s proizvodnjom električnih automobila). Ovi suplementarni izvori prihoda su i te kako dobri za Teslinu profitabilnost.

Opširnije

Tesla ustala na levu nogu u 2025 - eksplozija, slaba prodaja i istraga

Kineski BYD diše Tesli za vratom kada je reč o isporukama, a već ju je pretekao po proizvodnji.

09.01.2025

SAD optužuju Muska da je zakinuo akcionare Twittera za milione

Elon Musk je prevario akcionare Twittera za više od 150 miliona dolara time što je kasno otkrio svoj rastući udeo u kompaniji, dok je pripremao ponudu za preuzimanje, tvrdi američka komisija za hartije od vrednosti.

15.01.2025

Treći kvartal pogurao akcije Tesle uprkos tankom rastu prodaje automobila

Period iza nas (bar poslednji kvartal) obeležio je skepticizam investitiora, posebno oko ekscentričnog "We, Robot" događaja, nakon koga je akcija pala za 8,8 odsto.

24.10.2024

Elon Musk proverava zašto mu je toliko radnika u Nemačkoj na bolovanju

Visoka stopa izostajanja s posla u jedinoj Teslinoj fabrici u Evropi privukla je pažnju njihovog izvršnog direktora.

27.09.2024

Bloomberg

Bloomberg

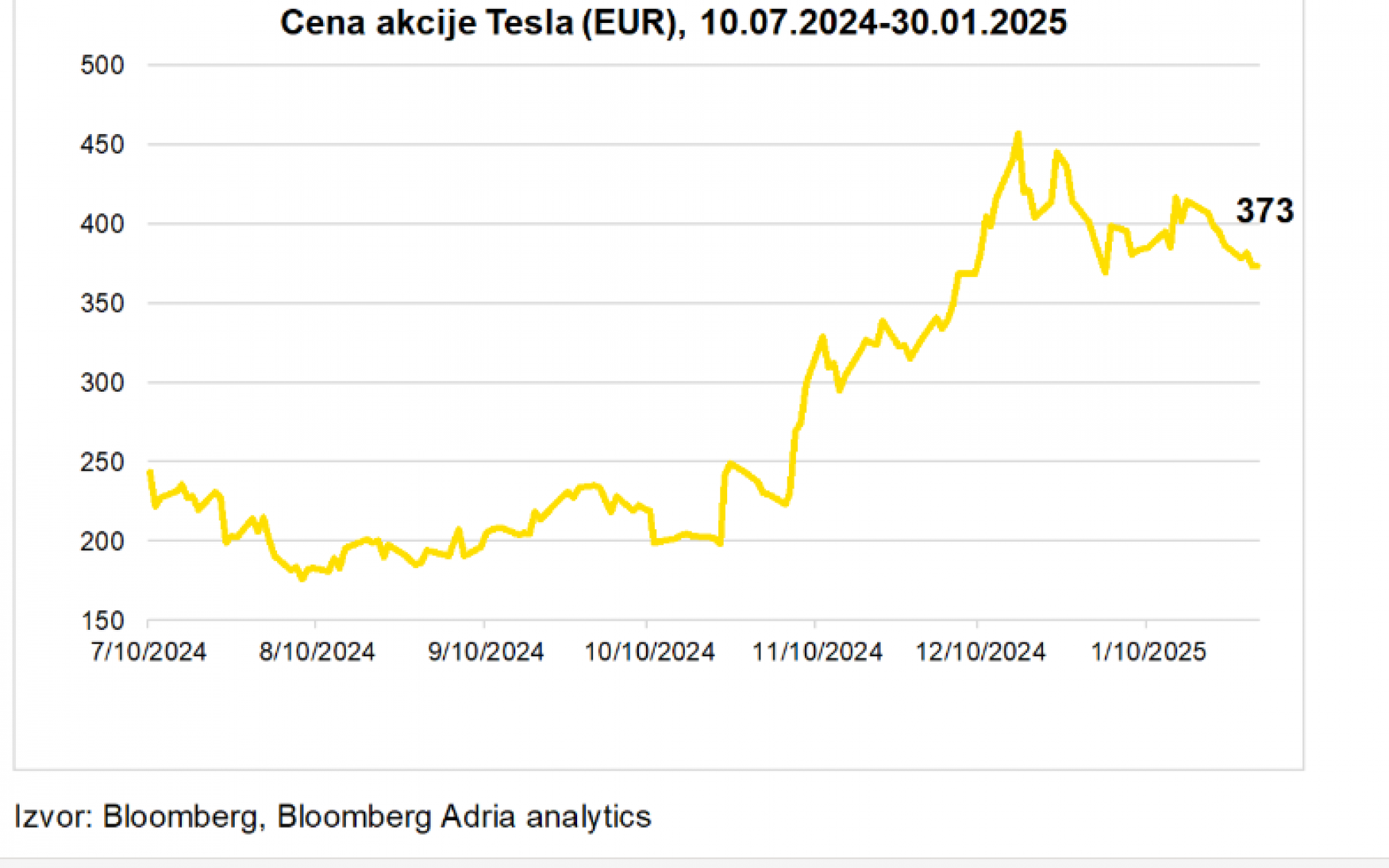

Objava rezultata za četvrto tromesečje 2024. dolazi kao hladan tuš, posebno nakon vrelog "bull run" započetog nakon pobede Donalda Trampa na izborima u novembru. Cena nakon objave rezultata je pala za 2,2 odsto. Ipak, dosta investitora gleda kroz prste Teslinu finansijsku sliku, upravo zbog povezanosti Elona Muska sa Trumpovom administracijom, te dugoročnim potencijalnim benefitima u vidu regulacije (iliti manjka nadzora države) i poreskog tretmana. Stoga, akcija se vratila na prosečne nivoe dostignute pre objave rezultata, u produženom trgovanju nakon zatvaranja berze.

Investitori mogu biti zadovoljni Teslinom likvidnošću. Naime, neto gotovina iz poslovanja je porasla 10 odsto u četvrtom tromesečju 2024. u odnosu na četvrti kvartal 2023, dok je keš na kraju perioda porastao za 26 odsto. Kapitalne investicije (CAPEX) skočile su za 21 odsto u četvrtom kvartalu 2024. u odnosu na isti period prošle godine, i nose udeo od 11 odsto ukupnih prihoda. Iako je ova stopa investiranja viša od industrijskog standarda, Tesla ima mesta za manevrisanje u smislu daljeg investiranja i rasta, baš zbog solidne likvidnosti. Teslini planovi su željni investicija, primarno kada se uzimaju u obzir planovi širenja kapaciteta, infrastrukture punjenja, kao i razvoja novih modela i platformi.

Bloomberg Adria

Bloomberg Adria

Što se tiče Teslinog osnovnog, automobilskog biznisa, očekivanja su oprezno pozitivna. Očekujemo da isporuke vozila nastave nominalan rast, a prihodi će u veliku ruku zavisiti od cenovne politike. Ako se najave o uvođenju novih modela sredinom 2025. ostvare, to će biti ozbiljan faktor rasta prihoda. Profitabilnost će biti pod pritiskom, naročito ako se diskontovanje nastavi, ali s obzirom na sekvencijalno smanjivanje troškova proizvodnje po vozilu i suplementarnih, visokoprofitabilnih biznisa, u kratkom roku se očekuje stabilna profitabilnost (uz to da se nastavi troškovna disciplina).

Teslina Ahilova peta je ograničen broj modela, pa time i opadanje tržišnog udela u Americi i Kini. Konkurencija, na primer BYD, izuzetno agresivno uvodi nove modele po svim segmentima i tipovima šasija. Osvežen model Y (koji će biti dostupan od marta 2025) predstavlja korak u dobrom smeru, ali su investitori željni još modela (posebno onih pristupačnijih, čije se uvođenje suptilno provlači kroz prezentaciju investitorima) radi održavanja konkurentnosti. "Cash cow" u Tesli je i dalje Model 3/Y platforma, a potpuno autonomna vožnja, potencijalni novi model, "fleet" (i "ridesharing") usluge, time i masovna proizvodnja "cybercaba" tek treba da se materijalizuju.