text size

Globalna geopolitička nesigurnost, uz najave novih carina i izrazitu fiskalnu nedisciplinu SAD, Francuske i Ujedinjenog Kraljevstva, preokrenule su dosadašnji trend pada prinosa na državne obveznice.

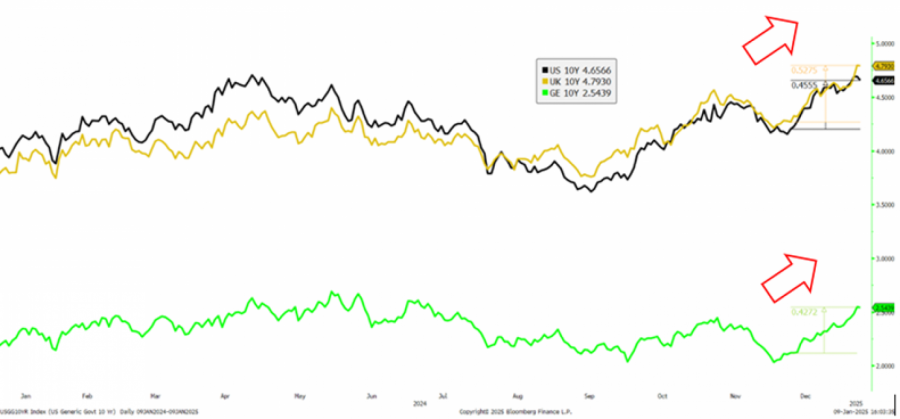

Poslednjih mesec dana 10-godišnja američka obveznica porasla je za 45 baznih poena na 4,65 odsto, dok je 30-godišnja blizu probijanja pet odsto. Američki dug samo raste i najavljene politike Donalda Trumpa ne ulivaju poverenje investitorima da će doći do zaustavljanja tog rasta. Naprotiv, Trumpova ekspanzivna fiskalna politika mogla bi povući sa sobom još veći nivo duga i višu inflaciju.

Takođe, geografske pretenzije (iako gotovo pa nemoguće) na Grenland i Kanadu samo dodatno destabilizuju tržišta kapitala. Na drugoj hemisferi, UK ne uspeva da bude fiskalno disciplinovana te privreda ne beleži nešto pozitivne stope rasta, što uz pritisak Elona Muska na Vladu UK povećava prinose koji su porasli poslednjih mesec dana za 52 bazna poena na 4,8 odsto.

Opširnije

Panika na Ostrvu - troškovi zaduživanja najviši u poslednjih 26 godina

Potražnja za obveznicama Ujedinjenog Kraljevstva ostaje snažna, kaže zamenik kancelarke Darren Jones.

10.01.2025

Uskoro prva emisija srpskih obveznica od dodele investicionog rejtinga

Pred Srbijom je nova emisija dugoročnih državnih obveznica denominovanih u dinarima, u vrednosti od 120 milijardi dinara.

09.01.2025

Analiza BBA: Dobra godina za one koji su rizikovali na tržištima kapitala

S&P500 je od početka godine doneo prinos od 23 odsto, a Nasdaq je premašio S&P500 za taj prinos sa 29 odsto.

27.12.2024

NIS plasirao korporativne obveznice, prodato 30 odsto emisije

Naftna industrija Srbije na tržištu uspešno plasirala nešto više od 30 odsto ukupne emisije korporativnih obveznica

20.12.2024

Nemačka muku muči s rastom privrede, otpuštanjima u industrijama i političkom destabilizacijom, što isto gura tzv. nerizičnu 10-godišnju obveznicu prema gore – u poslednjih mesec dana za 40 baznih poena, na 2,55 odsto.

Globalni prinosi na obveznice trenutno nastavljaju da rastu zbog navedenih ranijih razloga, ali i opreznosti od viših stopa inflacije u 2025. nego što se to očekivalo ranijih meseci. Uzrok nešto više inflacije su upravo geopolitički razlozi kao npr. prekid toka gasa preko Ukrajine, ali i vremenske neprilike koje utiču na cene berzanske robe kao što su kakao i kafa. Takav pogled investitora vuče duže krajeve kriva prema višim nivoima, dok se istovremeno investitori pozicioniraju na kraće krajeve kriva obveznica.

Prinosi u uzlaznom trendu usled carinskih pretnji i fiskalne nediscipline (%)

Izvor: Bloomberg, BBA Analytics

Izvor: Bloomberg, BBA Analytics

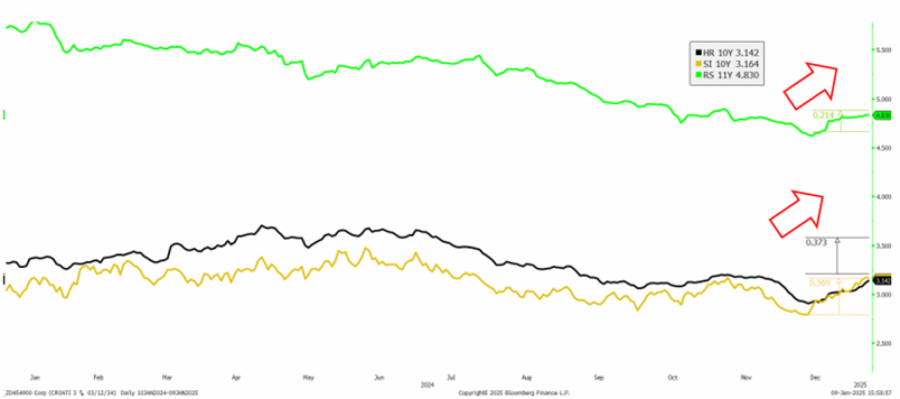

U Adria regionu, s obzirom na nelikvidnost trgovanja obveznicama u poređenju s razvijenim državama, beležimo nešto slabiji pomak dužih krajeva prinosa. Tako na hrvatskoj i slovenačkoj 10-godišnjoj obveznici vidimo pomak od 30 baznih poena, a na srpskoj 11-godišnjoj od svega 20 baznih poena.

Ova regija manji pomak može da zahvali i solidnoj makroekonomskoj poziciji, kao i fiskalnoj disciplini. Dodatno, Hrvatska i Srbija niže prinose mogu zahvaliti i promenama kreditnih rejtinga nabolje. Slovenija je nedavno izdala dugoročnu 30-godišnju obveznicu i imala solidnu potražnju od oko 3,3x bid to cover pokazatelja, što govori da uprkos lošijim očekivanjima i dalje ima investitora koje zanima duži kraj kriva.

Adria region prati globalnu sliku trenda rasta prinosa, ali u manjoj meri (%)

Izvor: Bloomberg, BBA Analytics

Izvor: Bloomberg, BBA Analytics

Što se tiče ostatka 2025, ipak očekujemo lagani pad prinosa u Adria regionu zbog dobrih ekonomskih pokazatelja, solidne fiskalne pozicije te potražnje investitora za novim obveznicama. Nešto brži pad vidimo na kraćem i srednjem kraju krive, dok na dužem kraju očekujemo sporije spuštanje usled još uvek nesigurnih očekivanja u vezi s inflacijom.

Takođe, institucionalni investitori ovaj trenutni ciklus rasta prinosa mogu i iskoristiti i zaključati trenutne nivoe prinosa u svojim portfeljima ukoliko smatraju da im pružaju dobar risk return profil. S druge strane, trejderi bi u ovom ciklusu mogli da zarade na ceni obveznice ukoliko u narednim danima/nedeljama dođe do smirivanja inflatornih očekivanja i/ili smanjenja Trumpove retorike.