text size

Rat koji Donald Trump vodi sa Iranom mogao bi da zada ozbiljan udarac svetskoj ekonomiji, koja se i dalje nosi sa posledicama njegovog istorijskog povećanja carina.

Za Evropu bi dugotrajno više cene energije gurnule privredu na ivicu recesije. Za SAD bi to značilo gotovo nemoguću poziciju za Federalne rezerve, zaglavljene između rata koji podstiče inflaciju i predsednika koji zahteva smanjenje kamatnih stopa. Za Kinu, prekid uvoza iranske nafte po sniženim cenama dodatno pojačava pritisak izazvan Trumpovim carinama i kolapsom tržišta nekretnina.

Opširnije

Pregled tržišta: Akcije širom Azije tonu, drugde nije toliko kritično

Azijske akcije zabeležile su najveći pad u gotovo godinu dana, pri čemu je prednjačio najveći slom u istoriji Južne Koreje, jer su sve veće brige zbog rata sa Iranom pokrenule beg iz nekih od najuspešnijih tržišta na svetu.

04.03.2026

Trump nudi osiguranje i vojnu pratnju SAD za naftne tankere

Predsednik Donald Trump izjavio je da će SAD obezbediti garancije osiguranja i pomorsku pratnju kako bi se naftnim tankerima i drugim brodovima obezbedio siguran prolaz kroz Ormuski moreuz, da bi se sprečila moguća energetska kriza izazvana ratom sa Iranom.

04.03.2026

Zlato pada dok jači dolar i očekivanja Feda poništavaju premiju za ratni rizik

Zlato je palo za više od šest odsto, pod pritiskom jačeg dolara.

03.03.2026

Kako iranski rat šteti Evropi

Širenje rata na Bliskom istoku i neizvestan kraj američko-izraelskog bombardovanja Irana ne samo da je uzdrmalo svetske berze i dramatično povećalo cene nafte i evropskog gasa, već je nateralo Evropu da se preračuna koliko će je ekonomski, bezbednosno i politički koštati ukoliko ratni pohod američkog predsednika Donalda Trumpa potraje duže od nekoliko nedelja.

04.03.2026

U prvim danima sukoba intenzitet je visok, a krajnji ishod neizvestan. Bloomberg Economics istražio je moguće scenarije razvoja događaja i njihove posledice po cene nafte, najveće svetske ekonomije i budućnost Irana.

Naravno, moguće je da Vašington i Teheran pronađu izlaz, da se cena nafte vrati na prosečnih 65 dolara po barelu pre eskalacije i da globalna ekonomija izbegne kolaps.

Ipak, najnoviji znakovi ukazuju na to da bi situacija mogla da se pogorša. Najveća saudijska rafinerija je zatvorena. Katar je obustavio rad najvećeg svetskog postrojenja za tečni prirodni gas. Ormuski moreuz je praktično paralizovan. Cene nafte i gasa već su naglo skočile. Berze padaju. Prinosi na američke državne obveznice su porasli dok trgovci smanjuju očekivanja o smanjenju kamatnih stopa Feda.

Bloomberg

Bloomberg

U najgorem scenariju, Bloomberg Economics polazi od pretpostavke da se borbe nastavljaju: Donald Trump upozorava na "veliki talas" napada, Izrael cilja pad Islamske Republike, a Teheran računa da može da nadživi protivnike. Intenzivirani iranski napadi pogađaju rafinerije i luke ili onesposobljavaju naftovode, što dovodi do prekida proizvodnje energije.

SAD bi mogle da obezbede protivvazdušnu odbranu kako bi zaštitile tankere koji prolaze kroz moreuz, uz pomorsku pratnju i garancije osiguranja koje je Tramp obećao u sredu, ali rizici bi ostali visoki. Nekoliko dobro tempiranih napada rojevima jeftinih iranskih dronova moglo bi biti dovoljno da prolaz ostane faktički zatvoren. Oko 20 odsto globalne ponude nafte prolazi kroz moreuz.

Pozivajući se na akademske studije i iskustva iz ranijih poremećaja u snabdevanju, Bloomberg Economics procenjuje da pad ponude od jedan odsto podiže cenu za oko četiri odsto.

To znači da bi produženo zatvaranje moreuza moglo da podigne cenu nafte za 80 odsto u odnosu na onu pre rata, na oko 108 dolara po barelu. U najgorem scenariju, Bloomberg Economics pretpostavlja da bi cene ostale tolike do četvrtog kvartala godine.

|

Masovne rasprodaje zabeležene su na svim ključnim indeksima / od Wall Streeta do Azije / dok su se među retkim dobitnicima nove runde tenzija našli sektori energetike i odbrane. O tome kako investitori mogu da se snađu u takvoj klimi i kakvi su mogući scenariji na tržištima za TV Bloomberg Adria govorio je Mabrouk Chetouane, direktor globalne strategije u Natixis Investment Managersu. "Ovakve epizode rastuće volatilnosti često otvaraju mogućnosti za investitore da kupuju imovinu po nižim cenama. Videli smo, na primer, da je evropsko tržište akcija značajno pogođeno razvojem situacije, nedostatkom vidljivosti i rastućim tenzijama između zemalja. Tržišta su u proseku izgubila između pet i sedam odsto, što znači da se otvara prostor za traženje prilika", kaže Chetouane. Ključno pitanje, dodaje, jeste da li aktuelni događaji menjaju fundamentalne ekonomske pokazatelje. "Moramo da se zapitamo da li postoji rizik od rasta inflacije i eventualne recesije zbog energetskih šokova. U Evropi je još rano za jasan zaključak, ali za sada smatramo da je taj rizik relativno ograničen. Svaki put kada dođe do sukoba postoji opasnost da cene nafte, gasa i električne energije porastu, ali u dosadašnjim epizodama posledice po tržišta akcija i poslovni ciklus bile su relativno ograničene." Trajanje krize, prema njegovim rečima, biće presudan faktor za tržišta energenata. "Ako sukob potraje duže, cene nafte bi mogle da reaguju na strukturnoj osnovi. Međutim, to trenutno nije naš osnovni scenario. U prošlosti smo već imali slične situacije u Evropi i drugim regionima, a uticaj na cene nafte na kraju se pokazao ograničenim." Chetouane ukazuje i na politički faktor u Sjedinjenim Državama. "Postoji jaka veza između cena benzina u SAD i kretanja WTI nafte. Ako WTI raste, poskupljuje i benzin na pumpama, što direktno utiče na kupovnu moć američkih birača. Kako se srednjoročni izbori održavaju u novembru, to je politički veoma važno pitanje za Donalda Trumpa. Zbog toga postoji snažan motiv da se sukob okonča relativno brzo kako ne bi ugrozio raspoloženje potrošača." Kada je reč o reakciji centralnih banaka, naglašava da je važno razumeti prirodu ekonomskog šoka. "Ako su ekonomije izložene šoku ponude, centralne banke imaju ograničen prostor za reakciju, jer monetarna politika ne može direktno da utiče na ponudu energije ili sirovina. Međutim, ako takav šok počne da usporava ekonomski rast i povećava rizik od recesije, centralne banke bi u nekom trenutku mogle da odgovore ublažavanjem monetarne politike i smanjenjem kamatnih stopa", zaključuje Chetouane.

|

Raspon neizvesnosti je širok. Veća šteta na energetskoj infrastrukturi u Persijskom zalivu, na primer novi napadi dronovima na postrojenja Saudi Aramcoa ili preterana reakcija tržišta, mogli bi da podignu cene znatno više. Ograničenija razaranja ili kraći sukob značili bi blaži rast ili samo kratkotrajan skok cena.

Naglo poskupljenje nafte utiče na ekonomiju kroz više kanala. Povećava troškove za potrošače i kompanije, smanjuje kupovnu moć i potkopava rast. Istovremeno podiže inflaciju, jer poskupljuju transport i svi proizvodi u čijoj se proizvodnji koriste petrohemijski inputi. Za centralne banke ključno je koliki je razmer tog udara i, presudno, da li inflaciona očekivanja ostaju ukotvljena ili ne.

Ako ostanu stabilna, to bi moglo da omogući predsedniku Feda Jeromeu Powellu, predsednici Evropske centralne banke Christine Lagarde i njihovim kolegama da zanemare prolazni inflatorni efekat i fokusiraju se na rizike po rast, uz mogućnost smanjenja kamatnih stopa. Ako se, međutim, očekivanja otmu kontroli, bojazan da će radnici tražiti veće plate, a kompanije podizati cene (što vodi u inflacionu spiralu), mogla bi da ih primora na povećanje stopa.

U SAD je revolucija eksploatacije škriljaca promenila način na koji energetski šokovi pogađaju ekonomiju. Potrošači gube zbog viših cena goriva, ali proizvođači dobijaju – pa se ukupni efekat na rast svodi gotovo na nulu. Kod inflacije je drugačije. Ako se cena nafte od 108 dolara po barelu uključi u SHOK, model Bloomberg Economicsa za velike ekonomije, inflacija će do kraja godine rasti za oko 0,8 procentnih poena. Kada se to doda na prognozu pre rata, stopa prelazi tri odsto, što je znatno iznad cilja Feda od dva odsto.

U najmanju ruku, to bi navelo Fed da zastane sa daljim smanjenjem stopa. Ako se inflaciona očekivanja odvoje od cilja, pritisak bi išao u pravcu povećanja. Kevin Warsh, Trumpov kandidat za predsednika Feda, našao bi se u nezavidnoj poziciji – predsednik traži niže stope, dok posledice sukoba guraju ka višim.

Donald Trump se suočava i sa političkim rizikom. Ni inflacija ni ratovi u inostranstvu nisu popularni među američkim biračima, što on svakako zna posle ubedljive pobede na izborima 2024. godine. Izbori na polovini mandata su za svega nekoliko meseci. Zasad deluje da Kongres nema nameru da ga obuzda, iako do sada nije tražio formalno odobrenje za napad.

Bloomberg

Bloomberg

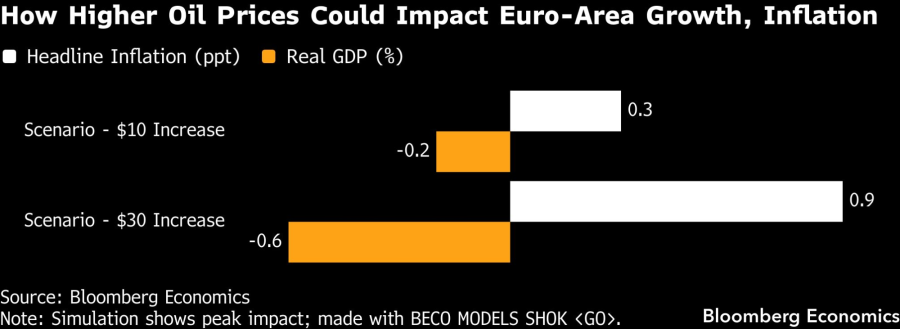

Za druge razvijene ekonomije (evrozonu i Ujedinjeno Kraljevstvo) priča o rastu je jednostavnija. Bez značajnih proizvođača energije koji bi profitirali od viših cena nafte, suočavaju se sa snažnijim udarom na bruto domaći proizvod. Evropa je pritom izloženija cenama prirodnog gasa, koje su skočile nakon što je katarska proizvodnja obustavljena.

Model Bloomberg Economicsa ukazuje na pad BDP-a od oko 0,6 odsto u evrozoni i 0,5 odsto u Velikoj Britaniji usled energetskog šoka.

Inflacija takođe raste, za oko 1,1 procentni poen u obe ekonomije. Ako se očekivanja pomere naviše, Evropska centralna banka i Banka Engleske mogle bi da odlože smanjenje stopa ili čak da ih povećaju – dodatno produbljujući udar na rast.

Kina je veliki uvoznik nafte. Iran i Venecuela zajedno su činili značajan deo njenog uvoza, a zahvaljujući njihovom statusu parija država, Kina je mogla da kupuje po ceni nižoj od tržišne. Kupovina po 108 dolara po barelu povećala bi inflaciju za oko 0,8 procentnih poena. Rast bi pretrpeo umeren udar, uz dodatni pritisak zbog Trumpovih carina i sporog pucanja balona na tržištu nekretnina.

Među dobitnicima poremećaja na tržištu nafte i gasa je Rusija. Nagli rast cena praktično bi eliminisao budžetski deficit, dajući Kremlju više sredstava za rat u Ukrajini.

U blažem scenariju, borbe se nastavljaju bez većih udara na energetsku infrastrukturu ili dugotrajnog zatvaranja Ormuskog moreuza. Cena nafte kreće se oko 80 dolara po barelu. Inflaciona očekivanja ostaju stabilna.

Inflacija raste umereno: oko 0,3 procentna poena u SAD i oko 0,5 procentnih poena u Velikoj Britaniji i evrozoni. BDP trpi udar, ali bez ozbiljnog potonuća. Centralne banke mogle bi da procene da mogu da istrpe kolaps bez promene kursa.

U najblažem scenariju, SAD i Iran postižu prekid vatre. Poremećaji se smanjuju. Cena nafte vraća se na 65 dolara po barelu. Dezinflacija se nastavlja, centralne banke ostaju na zacrtanom putu, a rizici po globalnu ekonomiju slabe.

Ishod sukoba oblikovaće i budućnost Irana. Intenzivnije ili dugotrajnije borbe povećavaju rizike po stabilnost Islamske Republike. Prekid vatre bi pomogao njen opstanak. Bombardovanje je zadalo težak udarac, ali vlast je zasad čvrsto ukorenjena.

Centri moći unutar sistema održavaju ga u funkciji, sa prioritetom očuvanja kontinuiteta.

Iranska Revolucionarna garda – moćna paravojna formacija – imaće ključnu ulogu u tranziciji ka novom rukovodstvu i verovatno će nastojati da konsoliduje vlast. S obzirom na to da je SAD označavaju kao terorističku organizaciju, malo je verovatno da će Garda žuriti sa poboljšanjem odnosa sa Vašingtonom. Promena vlasti jeste moguća, ali tek dugoročno i nakon produženog perioda nestabilnosti. Izgledi za masovni ustanak trenutno deluju slabo. Vlasti pooštravaju kontrolu ulica, a organizovana opozicija ne deluje unutar zemlje.

Ovo nije prvi put da geopolitički potres na Bliskom istoku uzdrma energetska tržišta i globalnu ekonomiju. Godine 1973. embargo arapskih država podigao je cenu nafte u nebo. Godine 1979. iranska revolucija – rađanje Islamske Republike – ponovo je izazvala skok.

U SAD je to gurnulo inflaciju u dvocifrene stope i primoralo Fed, tada pod vođstvom Paula Volckera, da zaoštri monetarnu politiku. Posledica su bili nezaposlenost blizu 11 odsto i recesija.

Svet se od tada promenio. Globalna ekonomija danas je više usmerena na usluge, sa manje energetski intenzivne industrije. Snabdevanje je geografski raznovrsnije, uz razvoj obnovljivih izvora. Kriza kao ona iz sedamdesetih deluje malo verovatna.

Ipak, rat u Iranu već je pogurao cene nafte i gasa naglo naviše. Ako se sukob oduži, posledice po globalni rast, inflaciju i politiku centralnih banaka mogle bi biti značajne i ozbiljne.

- U pisanju pomogao Bjorn van Roye.

(Tekst ažuriran komentarima Mabrouka Chetouanea.)