text size

Ankete pokazuju da investitori masovno kupuju akcije iako očekuju rast inflacije. To će im se verovatno obiti o glavu, jer akcije nisu zaštita od rasta cena kakvom se često smatraju.

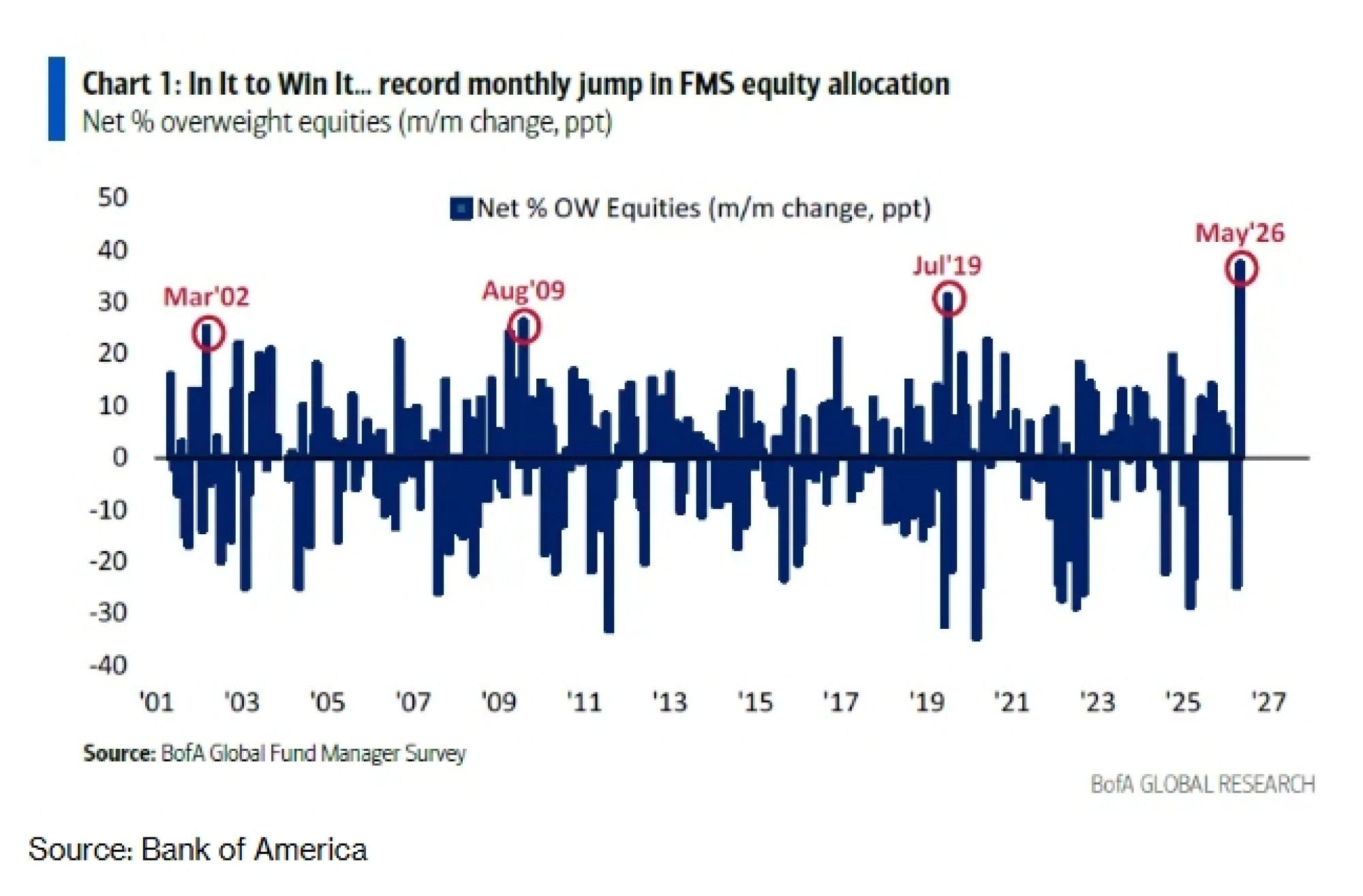

Vreme je da se ponovo mnogo više pažnje posveti realnim pokazateljima. Inflacija ponovo jača dok se energetske kriza preliva kroz globalnu ekonomiju. Investitori su s razlogom zabrinuti: neto procenat ispitanika u anketi upravnika fondova Bank of America koji očekuju višu inflaciju ponovo je na najvišem nivou od pandemije.

Opširnije

Poslovna aktivnost u evrozoni pada najbrže od 2023.

Poslovna aktivnost u evrozoni opala je najbrže u poslednje dve i po godine, što dodatno podstiče zabrinutosti da će posledice rata sa Iranom i rast troškova energije naneti ozbiljan udarac privredi.

21.05.2026

Rublja na vrhu globalnih valuta dok Putin ubira dobitke od nafte zbog rata sa Iranom

Dok globalna geopolitička previranja iz temelja menjaju odnose na tržištu energenata, jedna valuta potpuno prkosi predviđanjima analitičara i beleži neočekivani uzlet.

19.05.2026

Hrana u Srbiji još odoleva skupljoj nafti, ali inflacija bi mogla da ubrza od jeseni

Sektor koksa i naftnih derivata odmah reaguje na skok globalnih cena sirove nafte, dok drugi proizvodni sektori, uključujući hranu, uglavnom reaguju sa zadrškom.

20.05.2026

Rat u Iranu ponovo je povećao interesovanje za obveznice vezane za inflaciju

Ovaj specifičan segment tržišta duga retko dospeva u fokus javnosti zbog relativno malog obima i skromnih prinosa koje ove hartije od vrednosti obično donose u mirnim vremenima.

18.05.2026

Ipak, ista anketa pokazala je rekordan mesečni skok alokacije u akcije među upravnicima fondova, posmatrano kroz više od 25 godina. Te dve stvari nisu spojive.

Akcije su realna imovina. Očekuje se da prihodi i zarada kompanija rastu zajedno sa inflacijom, budući da akcije predstavljaju vlasnička prava nad realnom produktivnom imovinom poput intelektualne svojine, zemljišta, fabrika i slično. Zato se akcije obično smatraju zaštitom od inflacije.

Međutim, to zanemaruje jednu ključnu karakteristiku: duraciju. Sva finansijska imovina ima određenu duraciju, odnosno prosečno vreme potrebno da investitor primi buduće novčane tokove, ponderisano njihovom sadašnjom vrednošću.

Akcije imaju najdužu duraciju. One su, praktično, kupovna opcija na solventnost kompanije zauvek. Zbog toga se novčani tokovi očekuju daleko u budućnosti, ali pošto se pretpostavlja da je diskontna stopa viša od dugoročne stope rasta prihoda, oni se sabiraju u konačnu vrednost, odnosno ono što se smatra fer vrednošću akcije.

To zvuči dobro u teoriji, ali postoji problem koji teorija ne uzima u obzir: kada je inflacija povišena, investitori ne žele duraciju. Naprotiv, odbacuju je.

Zašto? Što je duracija neke imovine duža, to duže morate da čekate kako biste ponovo investirali svoj novac po novoj kamatnoj stopi. Uzmimo za primer običnu obveznicu. Ona ima konačan rok dospeća nakon kojeg dobijate glavnicu nazad i možete pregovarati o višem kuponu ako je inflacija porasla.

Kod akcija ste, međutim, zarobljeni. Kupon je zapravo prinos na kapital (ROE), koji je prilično stabilan na dugi rok. Bez tendencije da se ROE ponovo vrednuje i bez mogućnosti da pregovarate o novom kuponu, akcije postaju nepoželjna imovina kada je inflacija visoka.

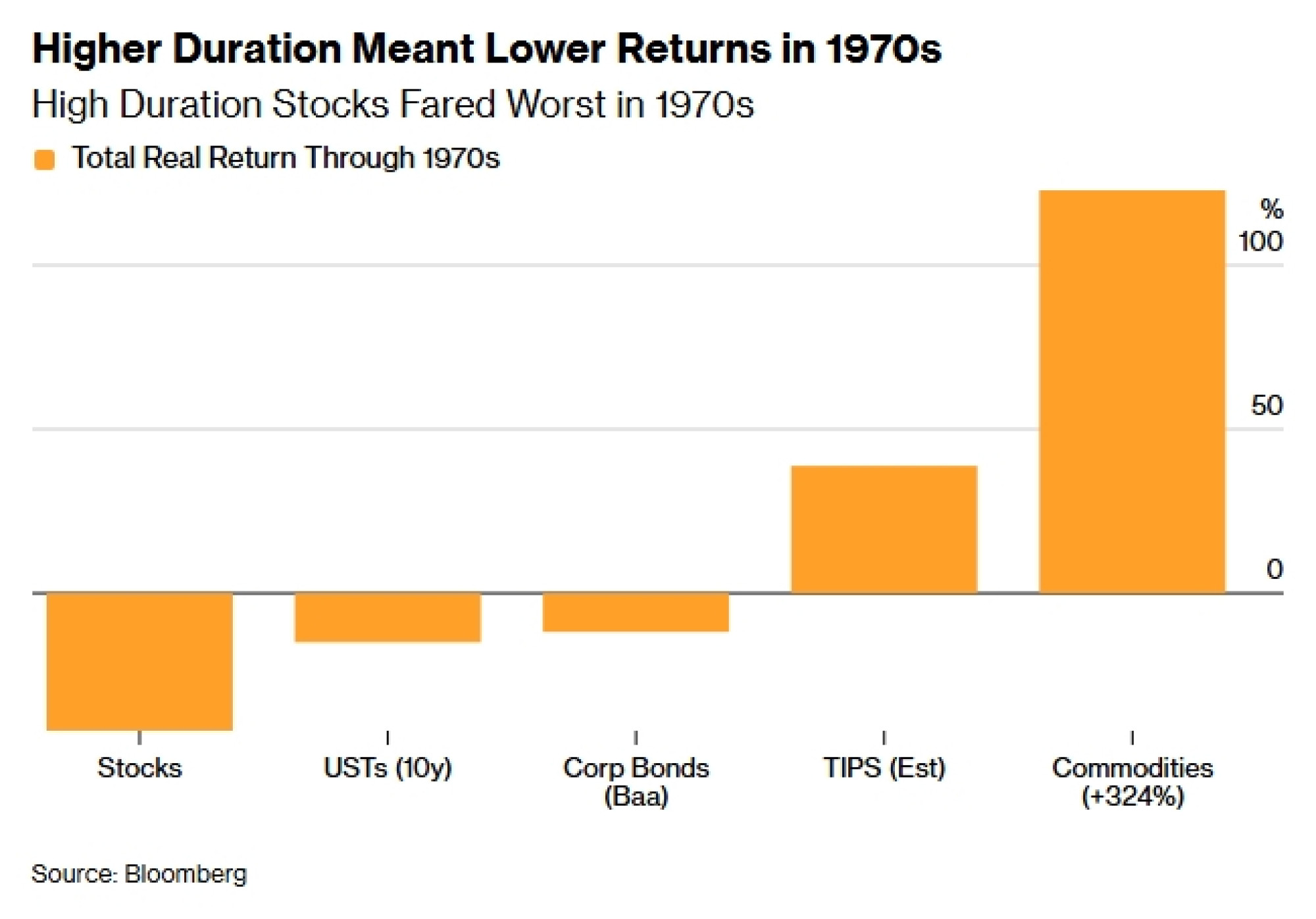

Upravo se to dogodilo tokom Velike inflacije sedamdesetih godina prošlog veka. Niko nije želeo da drži akcije, što je period povezan sa čuvenom naslovnom stranom BusinessWeeka iz 1979. godine na kojoj je pisalo "Smrt akcija".

Prinosi na akcije, kako u realnom tako i u nominalnom smislu, bili su desetkovani tokom te decenije, jer su investitori, umesto da ih vide kao zaštitu od inflacije, počeli da ih posmatraju kao siguran put ka gubicima.

Akcije su zapravo bile klasa imovine sa najlošijim rezultatima tokom sedamdesetih. Državne obveznice i korporativni dug, koji se refleksno smatraju lošim izborom u periodima visoke inflacije, odjednom su dobili poželjnu osobinu da će novac uskoro biti vraćen i da će moći da bude reinvestiran po povoljnijoj stopi - luksuz koji akcionari nisu imali.

Ispostavilo se da je duracija, a ne pitanje da li se neka imovina smatra realnom ili nominalnom, bila mnogo bolji pokazatelj uspešnosti tokom te decenije.

Akcije su imale najdužu duraciju među glavnim klasama imovine sedamdesetih godina, što se može aproksimovati inverznom vrednošću dividendnog prinosa. Slede državne obveznice, koje su prošle bolje od akcija, ali su i dalje donosile negativan realni prinos, a zatim korporativne obveznice, naredna klasa imovine sa najslabijim rezultatima. (U analizu nisu uključene TIPS obveznice, jer njihova duracija mehanički raste i opada zajedno sa inflacijom.)

Spot robe, koje ne generišu novčane tokove, imaju efektivno nultu duraciju. One su takođe bile ubedljivo najuspešnija klasa imovine tokom sedamdesetih, zajedno sa drugom realnom imovinom i sektorima akcija sa kratkom duracijom, poput energetike.

Pogrešan argument da akcije uspešno prate visoku inflaciju zasniva se na pretpostavci da isto važi i za njihove zarade, kao što je već objašnjeno. Međutim, ako akcije uđu u snažniju konkurenciju sa drugom imovinom kraće duracije, njihove cene će se korigovati sve dok ponovo ne postanu dovoljno privlačne.

To se dogodilo tokom sedamdesetih godina. Akcije su cenovno dotakle dno 1974. godine, ali je njihov P/E odnos nastavio da pada sve do ranih osamdesetih, jer rast zarada (E) podstaknut inflacijom nije mogao da nadmaši pad vrednovanja (P), pošto su investitori izbegavali duraciju akcija.

Danas situacija izgleda još nepovoljnije za tržište akcija. Ne samo da akcije i dalje imaju najdužu duraciju među klasama imovine već je ona još veća i dostigla je nivo koji je premašen jedino na vrhuncu tehnološkog balona 2000. godine.

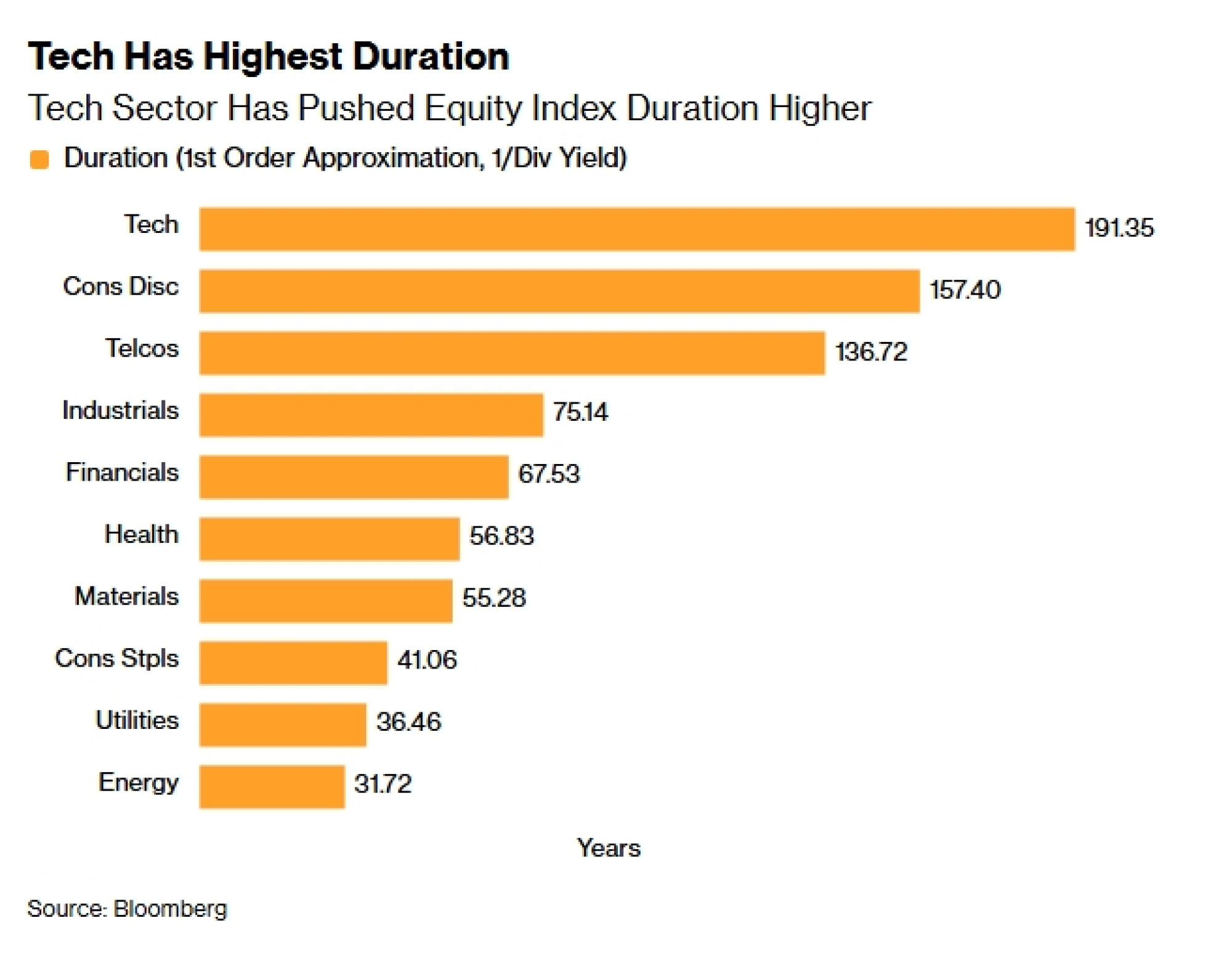

Glavni krivac je tehnološki sektor. On, kao i drugi brzo rastući sektori, ima velike očekivane novčane tokove relativno daleko u budućnosti, što dodatno povećava njegovu duraciju.

Tehnološki sektor ima najdužu duraciju, a slede ga sektor diskrecione potrošnje i telekomunikacije, dok komunalne usluge i energetika imaju najkraću duraciju.

Tokom cele ove decenije investitori su povećavali svoju izloženost duraciji, što se vidi kroz stabilan i gotovo neprekidan rast priliva u sektorske ETF-ove ponderisane duracijom.

Međutim, to sada predstavlja veliku ranjivost tržišta. Prekupljeno tržište i njegov najprekupljeniji sektor opterećeni su visokom duracijom upravo u trenutku kada ulazimo u period obnovljene inflacije, na šta ukazuje i veliki broj vodećih ekonomskih pokazatelja.

Optimisti iz tehnološkog sektora nadaju se da će revolucija produktivnosti koju pokreće veštačka inteligencija neutralisati cenovne pritiske. Međutim, to se zasniva na pretpostavci da će se dezinflatorni efekti pojaviti istovremeno sa inflacijom, kao i da gubici radnih mesta neće dovesti do dodatnog rasta fiskalnog deficita, koji već sada značajno doprinosi rastu cena.

Moguće je da bi uverenje da su akcije dobra zaštita od inflacije moglo još neko vreme da podiže njihove cene. Međutim, neće proći mnogo vremena pre nego što ih sustignu fundamentalni pokazatelji, kada se investitori ponovo sete zašto je posedovanje imovine sa dugom duracijom u periodima visoke inflacije veoma loša ideja.