text size

Državne zelene obveznice, korporativne zelene obveznice i cela plejada drugih obveznica koje se oslanjaju na razne vrste odgovornog poslovanja potpadaju pod sve popularnije ESG (engl. Environmental, Social, Governanace) obveznice, ali tržišta Adria regiona suočavaju se sa nizom problema koji otežavaju razvoj tog načina finansiranja.

Nekoliko zemalja u regionu veoma uspešno izdalo zelene obveznice, ali u nedostatku konsenzusa o definiciji zelenih projekata i zelenih obveznica, na koji se nadovezuju mali broj mogućnosti za investicije i komplikovani procesi praćenja zelenih obveznica, dolazimo do mnogo prepreka za dalji razvoj tržišta, napominje tim analitičara Bloomberg Adrije u svom najnovijem istraživanju.

Srbija je u septembru 2021. izdala milijardu evra u zelenim obveznicama na međunarodnom tržištu, a popularnost tih sedmogodišnjih hartija od vrednosti bila je velika pa je vrednost ponuda premašila tri milijarde evra. Te zelene obveznice imaju kupon od jedan odsto, najniži do sada, a na aukcijama je dostignut prinos od 1,26 odsto.

Opširnije

Greenwashing sve veći problem, uz reputacioni nosi i finansijski rizik

ESG principi nisu samo trend, već nužnost u razvoju održivijeg sveta. No, treba paziti na zamke poput greenwashinga.

18.10.2022

Rizici po sajber-bezbednost vuku kompanije ka ESG-u

Od leta, Lombard Odier proverava više od 500 kompanija svakog meseca u pokušaju da otkrije ranjivosti softvera. Analiza je pokazala da oko 20 odsto koristi zastareli softver.

08.09.2022

Energetska kriza mogla bi da ubrza transformacije kompanija

Energetska kriza mogla bi da ubrza transformacije kompanija kako bi one postale energetski efikasnije.

19.08.2022

U okviru ESG se zaboravlja na društvenu odgovornost, i EU to zna

Učesnici u privredi tek počinju da shvataju važnost ESG-a, ali još uvek nemaju tačna uputstva o tome kako treba da izveštavaju o svakom delu ovog pojma te se najviše fokusiraju na zelenu tranziciju.

18.08.2022

Firme će menjati ponašanje zbog ECB, kažu iz Natixisa

Nova politika Evropske centralne banke o klimatskim dugovima mogla bi da podstakne kompanije da promene svoje ponašanje prema životnoj sredini .

08.08.2022

ESG vodi ka investicijama i obavezama u Srbiji

Još uvek nema rangiranja pojedinačnih kompanija, ali veliki broj kompanija na tržištu već radi na nekim delovima ESG-a.

14.07.2022

Međutim, Slovenija je bila prva država u centralnoj i istočnoj Evropi, a druga u Evropskoj uniji koja je izdala obveznicu vezanu za održivost - u junu 2021. godine. Te obveznice, koje dospevaju 2031. godine, takođe vrede jednu milijardu evra, a uz kupon od 0,125 odsto, dostigle su prinos od 0,170 odsto. Čak 200 investitora bilo je zainteresovano za te obveznice, a vrednost tražnje iznosila je 8,4 milijarde evra.

Treći primer uspešnog izdavanje ESG obveznica u regionu nije u vezi sa državom već sa privredom. Naime, M+ Grupa prva je kompanija koja je u Hrvatskoj izdala obveznice vezane za održivost u vrednosti od 300 miliona kuna (približno 40 miliona evra). U okviru ove emisije, M+ Grupa obećala je smanjenje ugljeničnog otiska od 25 odsto i povećanje učešća žena na vodećim pozicijama na 51 odsto. Ukoliko kompanija ne bude ispunila ove ciljeve, platiće investitorima 0,75 poena više od nominalne kamate od 4,25 odsto.

Analitičari naglašavaju da, gledajući širi region, od početka godine obveznice bolje razvijenih zemalja imaju manji rast prinosa na sekundarnom tržištu u poređenju slabije razvijenim zemljama – isto kao kod duga koji nije vezan za ESG.

Trendovi koji vuku svet ka ESG-u

Sve veći broj investitora uzima u obzir odgovorno poslovanje kompanija u koje ulažu novac, kako iz ubeđenja, tako iz straha od rizika po poslovanje tih kompanija koje predstavlja regulativa širom sveta, a posebno u EU.

U tom duhu i sve više kompanija i država izdaje ESG obveznice tako da je prošle godine vrednost ovih obveznica prevazišla jedan bilion dolara, dok se očekuje da će vrednost ESG duga biti veća od 1,6 biliona dolara na kraju 2022.

Depositphotos

Depositphotos

Evropa trenutno prednjači u prikupljanju kapitala kroz ESG finansiranje, ali tržišta u razvoju pokazuju rast. Naime, emisije ESG obveznica od strane država u razvoju poraslo je za 227 odsto prošle godine.

Međutim, zbog slabljenja ekonomske aktivnosti, primetno je usporavanje rasta emisija ESG dugova. Podaci Bloomberg Intelligencea pokazuju da je od početka ove godine vrednost emisija ESG duga iznosila 1,18 biliona dolara. U celoj prethodnoj godini taj iznos bio je 1,8 biliona dolara, što ukazuje na to da će, ukoliko se tendencija bude nastavila, ove godine vrednost novoemitovanog duga biti 13 odsto niža od iznosa iz 2021. godine.

Osetna je razlika u padu između korporativnih i državnih ESG obveznica. Dok su u prvih osam meseci ove godine vrednost emisija državnih ESG obveznica pala za 31 odsto, pad kod korporativnih ESG obveznica iznosio je 17 odsto.

"Ovo dokazuje da su kompanije uspele da guraju svoju agendu održivosti u teškim vremenima", rekli su analitičari.

Oni naznačavaju da nekoliko trendova trenutno najviše utiče na razvoj ESG investicija:

- Geopolitička kriza u Evropi primorava EU da se još brže prešalta na održive izvore energije

- Investicije u čistu energiju još uvek su otprilike na jednoj trećini onoga koliko je potrebno da bi EU dostigla svoje klimatske ciljeve, ukazujući na to da postoji potencijal da blok pojača trošenje u ovom segmentu privrede

- Prema istraživanjima, kompanije koje u svoj upravni odbor uvrste nekoga ko vodi računa o ESG-u pokazuju se bolje na tržištu kapitala od onih koje ne uzimaju ESG u obzir

Indeksi

Tržišta od početka godine reaguju na ekonomske i političke nesigurnosti te su tako na berzama zabeležili pad i indeksi koji uzimaju o obzir ESG (ESG indeksi) i oni koji to ne čine.

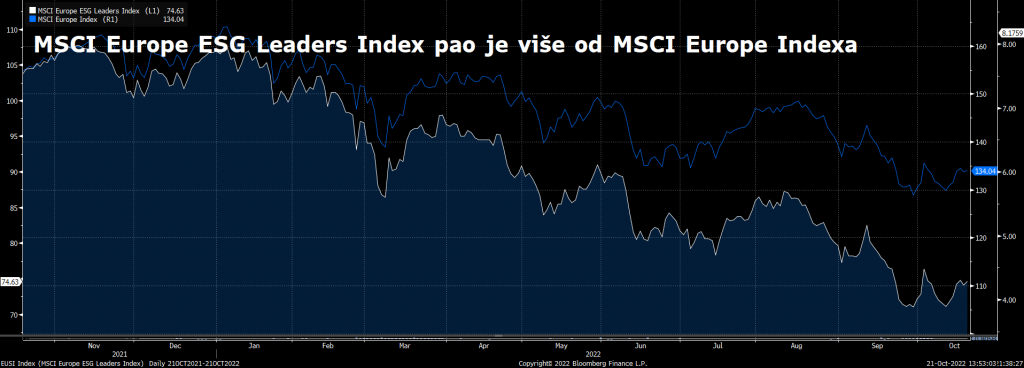

ESG indeksi blago su niži od početka godine u poređenju sa ne-ESG indeksima. Pritom, analitičari napominju da je najveća razlika zabeležena između pada ESG i ne-ESG indeksa u Evropi. Naime, MSCI Europe ESG Leaders Index pao je za 28,6 odsto od početka godine, dok je MSCI Europe Index izgubio 15,2 odsto u istom periodu.

Bloomberg Terminal

Bloomberg Terminal

Na tržištima u razvoju zabeleženi su još veći gubici. MSCI EM ESG pao je za 31,9 odsto od početka godine, a MSCI Emerging Market izgubio je 30,1 odsto od januara.

Budućnost ESG obveznica

Analitičari napominju da je zeleno finansiranje, kroz razne vrste emisija imovine, raslo u proseku 50 do 60 odsto od 2015. do 2021. godine, premašujući jedan bilion dolara, a da potreba za tom vrstom finansiranja sve više raste.

Evropska komisija prognozira da će EU biti potrebno 520 milijardi evra dodatnih investicija svake godine kako bi se dostigli ciljevi smanjenja emisija štetnih gasova do 2030. godine. Deo tog novca doći će iz javnih izvora, ali Evropska komisija računa na to da će i privatni sektor učestvovati u finansiranju zelene tranzicije.

Depositphotos

Depositphotos

Zbog trenutne ekonomske situacije, emisije ESG dugova ograničavaće i cena kapitala i njegova dostupnost, kažu analitičari. Dalje zatezanje monetarne politike, geopolitička situacija i recesija na najvećim svetskim tržištima, kao i smanjenje ekonomske aktivnosti u celom svetu koje će pogoditi javne finansije i dovesti do povećanja duga na tržištima, glavni su razlozi sa to.

Analitičari Bloomberg Adrije očekuju da će prinosi i spredovi biti volatilni i da će se pretežno kretati naviše, makar do sredine 2023. godine, a posle toga bi trebalo da dođe do smanjenja. Međutim, oni smatraju da će emiteri obveznica koji se budu pridržavali politike održivosti i koji budu implementirali planove za energetsku transformaciju dobijati bolje ponude na tržištu obveznica od onih koji ne budu uzimali ESG u obzir.