Nevoljama u auto-industriji se ne vidi kraj. Tranzicija ka električnim vozilima (EV) daleko je izazovnija i skuplja nego što je očekivano, a kolektivna industrija se muči sa plitkom potražnjom. Bankrotstvo NorthVolta fokusiranog na EV, koji je bio svojevrsni "dečko koji obećava" u industriji komponenti za električne automobile, mnogim je investitorima poljuljao perspektivu o električnoj tranziciji. Posebno kada se uzme u obzir koliko je kapitala prikupio, između ostalog od Volkswagena.

Konkurencija iz Kine preti da opkoli tržište EU, preko niršoringa (lokalizovanja) proizvodnje i prikupljanja radne snage od (između ostalog) evropskih konkurenata. U međuvremenu, evropski proizvođači kubure sa svojim idiosinkratičnim problemima. Na primer, Volkswagen privlači dosta pažnje zbog konflikta interesa sa sindikatima i državom, dok se u Stellantisovom menadžmentu dešavaju seizmičke promene usled propusta u strategiji i opadajuće prodaje.

Ipak, zajednička nit su izazovi na strani potražnje, koji su uslovili i kolebanja na proizvodnoj strani, a primarno proizvodnje ispod kapaciteta, u nekim slučajevima i prekida proizvodnje u određenim pogonima.

Potrošači zasićeni porastima cena

Ako na trenutak sagledamo stvari iz perspektive potrošača, razlozi za usporavanje potražnje su još očigledniji. Novi automobili su sve manje pristupačni, s obzirom na to da su se veliki proizvođači (kao što su VW, Stellantis i Renault) oslanjali na poraste cena kako bi održali rast prihoda.

Takođe, zarad održavanja kratkoročne profitabilnosti, prioritizovani su skuplji modeli sa visokim maržama. Potrošačka baza se u velikoj meri zasitila. Ove činjenice su bile jasno istaknute u pismu koje je savez američkih dilera Stellantis vozila uputio Stellantisu u septembru 2024. Pre toga, čak dve godine unazad, upozoravali su ih na zalihe koje se gomilaju i smanjenju potrošačkog interesa. Glavna poruka je da je zanemaren njihov „core” potrošač - osoba koja traži pristupačan i pouzdan auto, te su se zalihe gomilale, a ključnim brendovima je nagrižena reputacija.

Jasno je da su veliki evropski auto-proizvođači trenutno u stezi, a odličan sekundarni indikator su i performanse proizvođača auto-delova, njihovih primarnih dobavljača. Takođe, zbog nepovoljne profitne dinamike kod električnih vozila (s obzirom na to da su i dalje skupa za proizvodnju, te razvodnjavaju marže, posebno relativno vozilima sa SUS motorima) ambiziozni ciljevi u vezi s elektrifikacijom se povlače.

Ovo ima najjači efekat na dobavljače koji su se u veliku ruku specijalizovali za komponente za električna vozila. Potrebno je ići korak unazad i sagledati širu sliku, te je cilj ove analize da se sagledaju najbitniji finansijski indikatori nekih od najznačajnijih proizvođača auto-delova, s obzirom na to da su oni ogledalo trendova proizvodnje automobila. Njihove performanse su takođe relevantne za Adria region, jer je dosta dobavljača postavilo svoje pogone upravo ovde (najčešće temeljno subvencionisane, radi privlačenja stranih direktnih investicija) i diktiraju trendove kretanja regionalne industrije auto-delova. Performanse u svetu se neizbežno slivaju i na entitete u regionu, te se mogu povlačiti paralele i donositi zaključci o njihovom budućem poslovanju.

Godina u znaku opadajućih prihoda

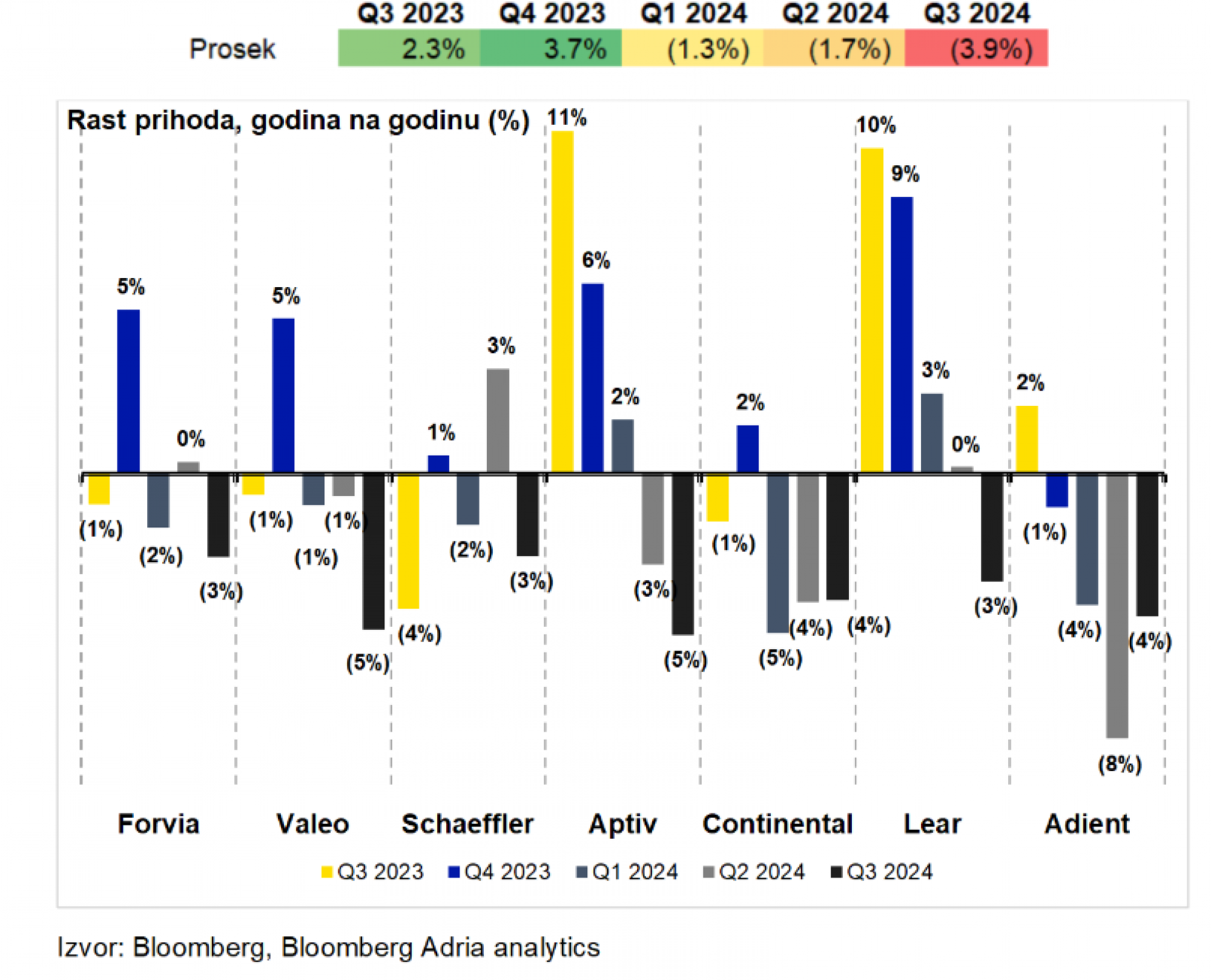

Zbog razočaravajućih rezultata, a naročito u trećem kvartalu 2024, pate i proizvođači auto-delova. Posmatrana grupa se sastoji od proizvođača raznih auto-delova i obuhvata dobavljače prvog reda (Tier 1 suppliers) za auto-industriju. U proseku, njihovi prihodi su pali za 3,9 odsto u trećem kvartalu 2024. u poređenju s istim periodom prošle godine. Trend opadajuće prodaje postaje kristalno jasan počevši sa drugom polovinom 2024, gde svaki posmatrani proizvođač beleži srednje jednocifrene padove u prihodima (u trećem kvartalu 2024, u poređenju sa trećim kvartalom 2023).

Godina je razumno dobro počela za one koji se specijalizuju za elektroniku, žice i kablove – Lear i Aptiv, ali nakon prvog kvartala 2024. potražnja se ugušila zbog pada interesa potrošača, smanjenih subvencija za električna vozila, konkurencije iz Kine, tenzija u međunarodnoj trgovini i promeni u miksu proizvoda.

Prodaju je krajem 2024. očuvala povećana stopa usvajanja naprednijih softverskih rešenja, posebno Aptivova iteracija ADAS-a (engl. Advanced Driver Assistance Systems). Francuski Valeo takođe deo prihoda generiše od ADAS-a, ali je pad potražnje osetio jače s obzirom na to da ima širi fokus koji podrazumeva i sisteme osvetljavanja, elektrifikacije, signalizacije i brisača. Međutim, tokom 2024. teže su pogođeni proizvođači fundamentalnijih auto-delova (komponente za motore, menjače, kao i komponente za električne i hibridne motore) kao što je Schaeffler. Adient beleži najveći pad prihoda u drugom kvartalu 2024, i značajan pad u trećem kvartalu 2024, oni se specijalizuju za sedišta. Adient posluje i u Srbiji, a u fabrici u Loznici je bilo 130 otkaza, sa još jednim talasom najavljenim sredinom 2025. godine.

BBA analiza

BBA analiza

Zbog padova u prodaji, proizvođači auto-delova već proaktivno gledaju gde mogu da smanje troškove. Zbog svoje inferiorne pregovaračke pozicije (u odnosu na same proizvođače automobila), smanjivanje troškova je sada imperativ zarad održavanja marži profitabilnosti. Vezani su i samim proizvodima, s obzirom na to da se uglavnom prave tipski po specifikacijama proizvođača automobila. Najdirektnije, mnogi evropski dobavljači auto-industrije su najavili hiljade otkaza, a i ozbiljna restrukturiranja, upravo sa ciljem pojačane troškovne discipline.

Proizvođači auto-delova se dodatno zadužuju

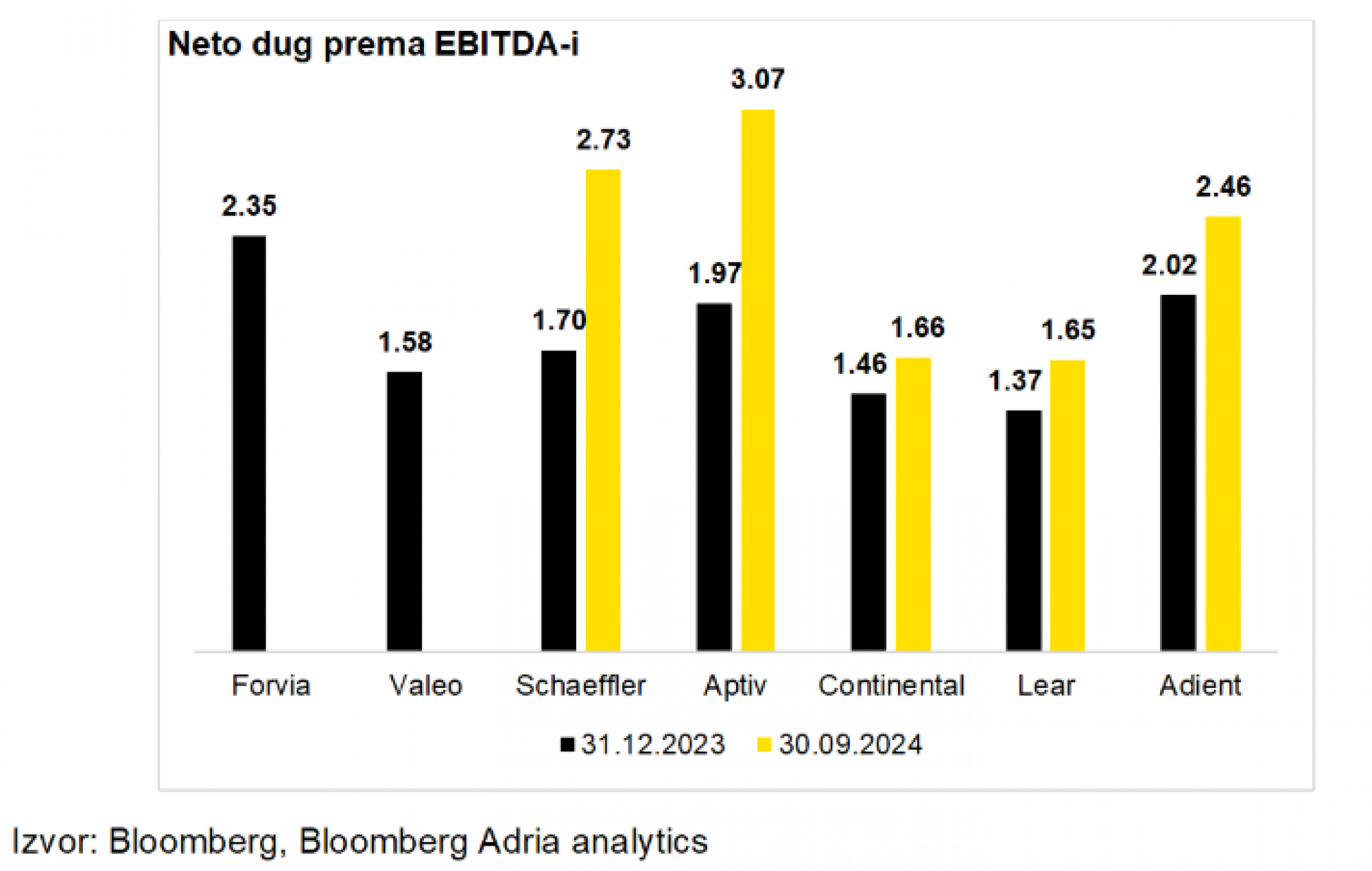

Dodatni signal za nedaće u industriji je povećana zaduženost u trećem kvartalu 2024. u poređenju s trećim kvartalom 2023. Naime, za posmatranu grupu (sem Valeoa i Schaefflera, koji ne objavljuju ove podatke za devet meseci), svaki igrač je povećao svoju zaduženost. U proseku, neto dug prema EBITDA je porastao sa 1,70 puta na 2,23 puta (na 31. 12. 2023. u poređenju sa 30. 09. 2024). Jasno je da je sada potreba za kreditima jača, s obzirom na investicije potrebne zarad održavanja koraka sa auto-proizvođačima, ali oči investitora će definitivno biti uprte u nivo zaduženosti na kraju 2024.

BBA analiza

BBA analiza

Solidno upravljanje neto obrtnim kapitalom

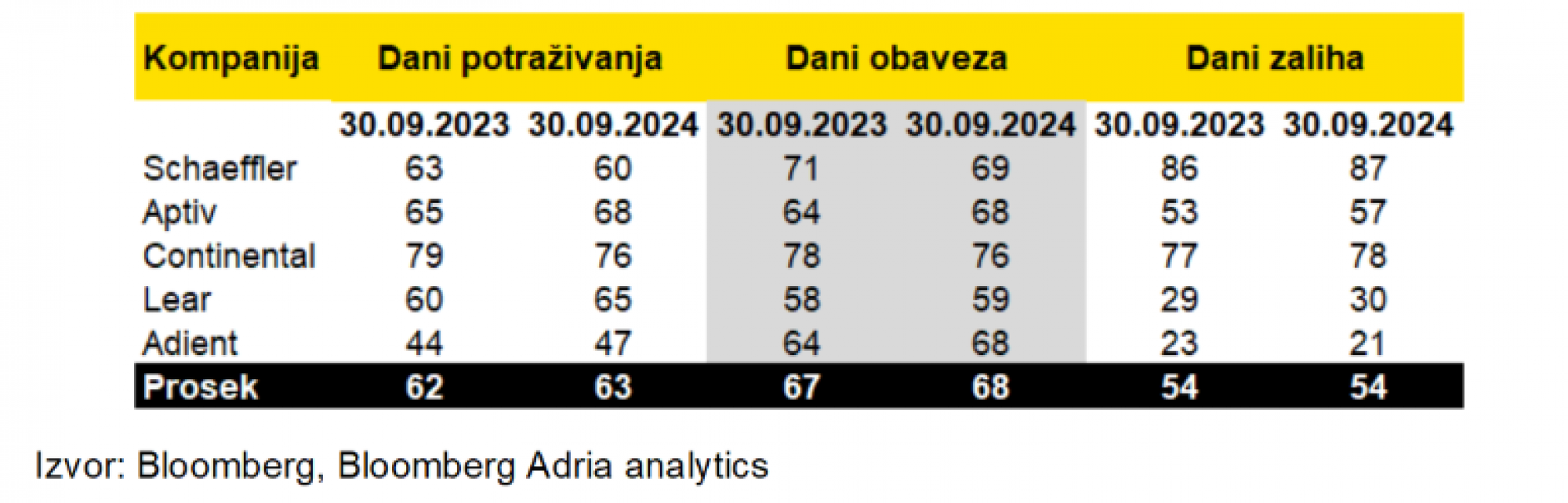

Svetla tačka kod proizvođača auto-delova je njihovo upravljanje obrtnim kapitalom. Konkretno, uprkos padu prodaje, potraživanja se naplaćuju praktično istom dinamikom, te su dani potraživanja u proseku ostali na istim nivoima kao prošle godine. Drugim rečima, potraživanja su se smanjivala u skladu sa manjim nivoima prodaje.

Najvećim delom, ovo je u skladu s očekivanjima, s obzirom na to da dobavljači auto-industrije većinski funkcionišu po sistemu narudžbina i obavezani su dugoročnim ugovorima. Proizvođači auto-delova su uspeli da se prilagode na period usporene potražnje, to jest nisu dozvolili da im se zalihe gomilaju, te su i dani zaliha ostali na istim nivoima na kraju četvrtog kvartala 2024 (u poređenju s istim periodom prošle godine). Doduše, uz dalje cenovne pritiske, proizvođačima auto-delova će se gomilati izazovi u upravljanju neto obrtnim kapitalom.

BBA analiza

BBA analiza

Izgledi za budućnost

Efekat pada potražnje za električnim automobilima (a i opšteg usporavanja u auto-industriji) na regionalnom planu će se pokazati u sledeće dve do tri godine. Prvi znaci će biti vidljivi i u finansijskim izveštajima za 2024. Nove mere za obuzdavanje troškova takođe imaju potencijal da se sliju u region. Troškovna disciplina će se očekivati i od entiteta koji posluju ovde, uprkos nižim troškovima poslovanja i subvencijama.

Oporavak prodaje u svetu zavisi od potrošačkog entuzijazma i poboljšavanja pristupačnosti električnih automobila, s obzirom na to da se sada u proseku plaća 35 odsto više za električni auto u odnosu na ekvivalentno vozilo sa SUS motorom. Ovde se može izneti i argument da su padovi u potražnji dosta duži za proizvođače auto-delova (u poređenju sa samim proizvođačima automobila) usled odloženih efekata, kojima treba vreme da se ispolje kroz kompleksan lanac snabdevanja.

Auto-komponentaši često bivaju jače pogođeni nepovoljnim trendovima u auto-industriji, posebno zbog činjenice da se i te kako oslanjaju na ekonomiju obima, a imaju manju cenovnu moć s obzirom na to da su obavezani dugoročnim ugovorima s proizvođačima automobila.

U kratkom roku, prilike za zadržavanje vrednosti proizvođači auto-komponenti nalaze u softverskim rešenjima kao što su napredna rešenja za bezbednost i autonomiju vožnje. Doduše, nešto apstraktniji argument se može formirati na osnovu dela strategije Tesle, i nakon „We, Robot“ događaja.

Naime, argument izvodljivosti autonomnog „ride sharing“ kao budućnost, posebno kao panakeja za potrošače koji ne žele da izdvoje značajan deo kućnog budžeta za nabavku automobila. Ipak, izvodljivost ovakve vizije je izuzetno upitna, ali se predstavlja kao alternativa konvencionalnom ciklusu vlasništva vozila.

Dodatan pritisak na regionalne proizvođače auto-delova je tihi ulazak Kine na tržište, s ciljem prodora na evropsko tržište. Sve je više stranih direktnih kineskih investicija u pogone (posebno u Srbiji), a i BYD fabrika u Mađarskoj je još bolji indikator.

Na globalu, kineske kompanije formiraju strateške alijanse sa evropskim proizvođačima, na primer, Leapmotor i Stellantis. U ovom trenutku izgleda kao da Kinezi vide širi region kao obećavajući proizvodni klaster koji će lokalizovati proizvodnju pri EU. Stvari su i dalje neizvesne, posebno usled predloženih carina što od strane EU, što od strane Donalda Trumpa. S druge strane, Kina kao odgovor na ove carine predlaže i svoje tarife na evropske proizvode na njihovom tržištu. Jedno je jasno: Kina želi evropsko tržište i vidi region kao priliku da se ozbiljno približi.