text size

Jamie Dimon izazvao je podeljene reakcije kada je upozorio da bi američko obvezničko tržište moglo da "pukne" ukoliko vlada ne obuzda naglo rastući budžetski deficit.

Ministar finansija Scott Bessent ocenio je da je šef JPMorgan Chasea već davao slična upozorenja tokom karijere i da se, na sreću, nijedno nije obistinilo. Iskusnim posmatračima Dimonova izjava izgleda i kao najava svojim zaposlenima da budu oprezni i ne preuzimaju prevelik rizik u trgovanju obveznicama.

Jasno je, međutim, da je Dimonov nastup 30. maja na Reagan National Economic Forumu odjeknuo na Wall Streetu u trenutku kada američko tržište obveznica prolazi kroz jednu od najvećih turbulencija u poslednjim decenijama.

Opširnije

Aukcija američkog duga pod lupom - rutinska aukcija postaje test za tržište

Rutinska aukcija američkih 30-godišnjih obveznica postaje ključni pokazatelj poverenja investitora. U jeku sve veće fiskalne neizvesnosti i slabije tražnje, tržište pažljivo prati koliko je duga spremno da apsorbuje.

11.06.2025

Najnepoželjnije obveznice testiraju tržište aukcija u SAD

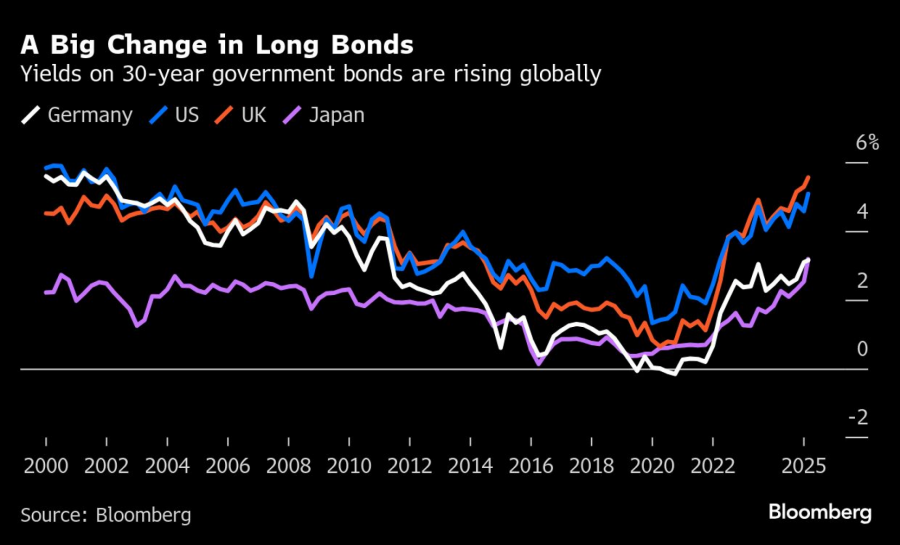

Prinosi na dugoročne državne obveznice širom sveta naglo su porasli poslednjih nedelja.

09.06.2025

Americi preti finansijski kolaps dok Kina gomila zlatne rezerve

Dok je Hegseth pretio katastrofalnim posledicama po Kinu u slučaju agresije na Tajvan, Kina nije, protivno dosadašnjoj praksi, poslala svog ministra odbrane u Singapur na bezbednosni susret.

02.06.2025

Analiza regionalnih berzi - šta nas očekuje u turbulentnoj 2025.

Analitičari Bloomberg Adrije donose novi presek stanja na tržištu.

02.06.2025

Prinosi na dugoročne američke obveznice, odnosno prihod koji investitori traže da bi kupili dug države s rokom dospeća od 10 i više godina, krajem maja skočili su iznad pet odsto, približavajući se najvišim nivoima još od 2007. godine. To oslikava zabrinutost investitora zbog sve većeg fiskalnog rizika.

Iako je aukcija 30-godišnjih američkih obveznica 12. juna privukla solidnu tražnju, što je znak da tržište još izbegava potpuni bojkot, interesovanje za dugoročni dug drugih zemalja je slabije.

Šta se dešava sa dugoročnim obveznicama

Trgovci obveznicama obično procenjuju atraktivnost hartija prema visini fiksnih kuponskih isplata. Što je rok dospeća duži, veći je i rizik da stvari pođu po zlu. Zbog toga dugoročne obveznice, s rokom od 10 do 100 godina, nose veće prinose od kratkoročnih zapisa koji se otplaćuju za manje od godinu dana, kako bi se kompenzovao dodatni rizik.

Bloomberg

Bloomberg

Kada se pogoršaju ekonomske prognoze, prinosi na obveznice obično padaju jer centralne banke tada prelaze sa borbe protiv inflacije na stimulaciju privrede, što podrazumeva spuštanje referentnih kamatnih stopa. To povećava privlačnost obveznica u odnosu na gotovinu.

Međutim, u poslednje vreme prinosi na dugoročne obveznice rastu. U Sjedinjenim Američkim Državama je to delimično zato što je privreda usporila, ali nije doživela kolaps, dok se inflacija pokazala otpornijom nego što se očekivalo. Ipak, mnogi ekonomisti ukazuju na to da investitori sve više sumnjaju u sposobnost vlade da otplati rastući dug, posebno s obzirom na insistiranje predsednika Donalda Trumpa na carinama i produženju poreskih olakšica.

Kako se to vidi u brojkama

Dugoročne obveznice donose znatno više kamate tokom vremena nego kratkoročne, pa su njihove cene i prinosi osetljiviji na promene u očekivanjima.

U SAD su ove godine kratkoročni prinosi, koji zavise od politike Federalnih rezervi, opali, dok su prinosi na najduže državne hartije porasli. Ekonomski analitičari to tumače kao znak rastuće uzdržanosti investitora prema američkom dugu.

Zašto svi pričaju o dugu i deficitu

Nakon finansijske krize 2008. godine, vlade širom sveta su se zadužile po niskim kamatama, a onda su dodatno posegle za kreditima tokom pandemije. Globalni dug dostigao je rekordnih 324 biliona dolara u prvom kvartalu 2025. godine, predvođen Kinom, Francuskom i Nemačkom, prema podacima Instituta za međunarodne finansije.

Porast inflacije i kamata od pandemije nadalje učinio je ovakvo zaduživanje teško održivim. Ukoliko prinosi na obveznice ostanu visoki, a vlade ne konsoliduju javne finansije, trošak servisiranja duga može postati neizdrživ. To bi moglo da pogodi širu ekonomiju, jer kamatne stope na hipotekarne kredite, auto-zajmove i kartice zavise upravo od prinosa na obveznice.

U SAD se trenutno kroz Kongres probija zakon o porezima kojim se sprovodi Trumpova unutrašnja agenda. Njegov budžetski efekat brine investitore. Dimon je na forumu ocenio da je fiskalno upravljanje "katastrofalno" i da su poreska i potrošačka politika "potpuno nerealne". Agencija Moody’s Ratings je u maju oduzela Sjedinjenim Američkim Državama poslednji preostali najviši kreditni rejting, navodeći da rastući dug i deficit podrivaju poziciju zemlje kao glavne destinacije za globalni kapital.

Zašto je rast prinosa na dug problem

Investitori žele da tržište obveznica bude bezbedno i predvidivo, jer upravo u tim instrumentima često drže sredstva za balansiranje rizičnijih ulaganja u, recimo, tehnološke akcije.

Kada prinosi na dugoročne obveznice skoče, to automatski utiče na hipotekarne i druge vrste kredita, pogoršava pristupačnost stanova, poskupljuje zaduživanje i povećava troškove državnog duga.

Šta nas čeka dalje

Ne zna se još kako bi period trajnijih i viših kamata uticao na ogromnu količinu duga koji su vlade akumulirale tokom 15 godina izuzetno niskih stopa. Već sada se dešavaju stvari s neizvesnim posledicama.

Na primer, japanske državne obveznice su godinama imale toliko niske prinose da su vukle nadole globalne kamate. Sada su naglo skočile, dodale volatilnost i privukle inostrane ulagače, što znači da bi moglo biti manje kupaca za dugove koje izdaju druge države.

U SAD i dalje postoji bojazan da inflacija nakon pandemije nije pod kontrolom i da bi Trumpove carine mogle da dodatno podstaknu cene, pojačavajući rast prinosa. S druge strane, trgovinski rat bi mogao da zakoči privredu i natera Federalne rezerve i druge centralne banke da spuste kamatne stope.

Ili bi se moglo dogoditi oboje, rast cena uz stagnaciju proizvodnje, što se naziva stagflacijom. Takav scenario bi dodatno zakomplikovao vođenje monetarne politike, jer bi centralne banke morale da biraju između podrške privredi i obuzdavanja inflacije.