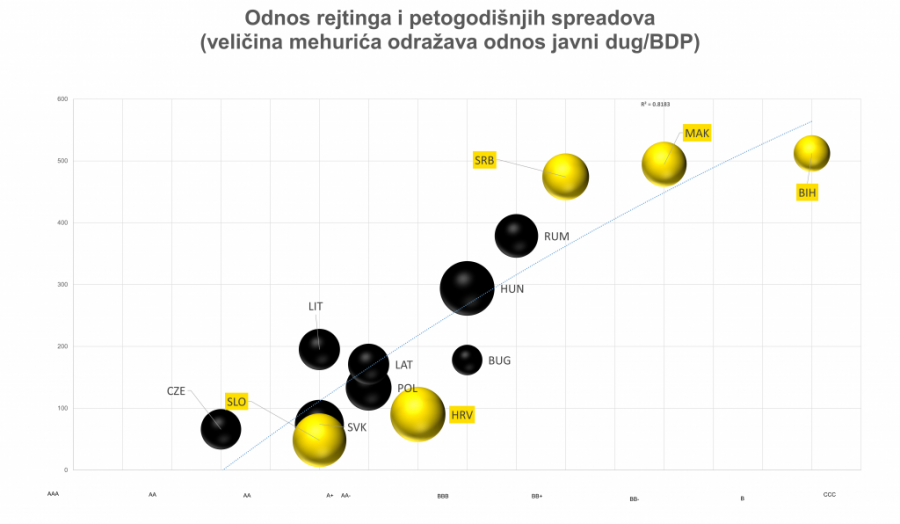

Uglavnom da, ali postoje i razlike. Ocene za Srbiju i Severnu Makedoniju su trenutno malo previsoke, a za Hrvatsku, Sloveniju i Bosnu i Hercegovinu preniske. Ovo je zaključak koji proizilazi iz procene analitičkog tima Bloomberg Adrije, u kojoj su uporedili kreditni rejting pojedinih zemalja u regionu sa rizikom njihovih obveznica kako ga percipiraju investitori na tržištu.

Velike rejting agencije - S&P, Moody's i Fitch - procenjuju pojedinačne zemlje tako što im dodeljuju određeni rejting: zemlje sa najmanjim rizikom od bankrota dobijaju najviše ocene poput AAA, dok one rizičnije dobijaju niže ocene kao BBB- i slično. Istovremeno, investitori na tržištima svakodnevno trguju državnim obveznicama i kretanje njihovih cena pokazuje šta misle o tome koliko je država sposobna da otplati dug. Neatraktivne obveznice od kojih se očekuju visoki prinosi imaju nisku cenu, tako da su investitori i dalje spremni da ulažu u njih.

Očekivani prinosi su stoga odličan pokazatelj šta tržišta misle o određenoj zemlji u bilo kom trenutku. Da bi se isključio uticaj globalnih trendova, prinosi pojedinačnih obveznica upoređuju se sa prinosima referentnih obveznica, najčešće onih zemalja za koje rizik od bankrota praktično ne postoji, kao što su Sjedinjene Američke Države ili Nemačka. Razlika između ovih prinosa naziva se spred, a što je veća, to je pojedinačna zemlja rizičnija.

Opširnije

Preoptimistične prognoze NBS, rast ove godine oko 2,5 odsto

Ovakav sistem bi trebalo da doprinese uređivanju javnih finansija u Srbiji.

03.11.2022

MMF podržava kursnu politiku NBS

Sudeći po navodima iz MMF, monetarna politika u Srbiji treba smanji inflaciju, ali uz održavanje stabilnosti kursa.

04.11.2022

Rast deficita ne čudi, moglo je da bude i mnogo gore

Skok deficita budžeta sa tri na čertiri odsto ne treba da čudi jer kraj godine dočekujemo u bitno izmenjenim okolnostima.

08.11.2022

Prinos na obveznice i dalje raste, ne pomaže ni kraća ročnost

Prinos na dvogodišnje državne obveznice iznosio je 4,35 odsto, pokazuje statistika aukcije.

01.11.2022

Analitičari Bloomberg Adrije uporedili su nivo tekućih spredova za obveznice sa rokom dospeća za pet godina sa prosečnim rejtingom koje zemlje imaju od tri rejting agencije. Uzimajući u obzir obe varijable, može se videti da za zemlje centralne Evrope postoji "korelacija od 82 odsto između toga kako investitori vrednuju državni dug i odgovarajućeg kreditnog rejtinga za iste obveznice", zaključili su. "Iako je korelacija prilično visoka, činjenica da nije 100 odsto ukazuje na blagu neusklađenost između toga kako investitori i rejting agencije percipiraju pojedinačne državne obveznice", objašnjava naš analitički tim.

Investitori smatraju da su Slovenija, Hrvatska i Bosna i Hercegovina blago potcenjene kod agencija za jedan do dva nivoa rejtinga, što je u skladu sa trendom u Poljskoj i Bugarskoj. S druge strane, Srbija i Severna Makedonija imaju i do dva rejtinga koji su viši od onoga što se u ovom trenutku sugeriše, pišu analitičari. Sličan zaključak se može izvesti i za Češku, Litvaniju i Rumuniju.

Spredovi za obveznice sa petogodišnjim rokom dospeća zemalja Adria regiona u poslednje vreme su se kretali u skladu sa svetskim tendencijama. Oni su u poslednjih mesec dana najviše smanjeni, i to za iznos od 37 baznih poena za Hrvatsku, do 110 baznih poena za Srbiju. Izuzetak su Slovenija i Bosna i Hercegovina, s tim da se spredovi za slovenačke obveznice nisu menjale, dok su za bosanskohercegovačke obveznice povećane za 120 baznih poena.

Analitičari komentarišu da pomenute promene nisu rezultat prilagođavanja lokalne ekonomske ili fiskalne politike, već rezultat trgovanja na osnovu opštih trendova i algoritama. Tačnije, činjenica da je Srbija sklopila sporazum sa Međunarodnim monetarnim fondom trebalo bi da znači da će lakše refinansirati svoje dugove. Međutim, vest nije previše uticala na investitore na tržištu i spredovi se nisu značajno promenili nakon objave ugovora.

Bloomberg Adria

Bloomberg Adria

Takođe, investitori nisu vidljivo reagovali ni na nedavne izbore u Bosni i Hercegovini, koji bi trebalo da donesu stabilizaciju upravljanja državnim dugom. Istovremeno, treba imati na umu da je Bosna i Hercegovina "prestigla neke od uporedivih zemalja u širem regionu, jer su od početka 2022. godine njeni spredovi manje porasli nego u Severnoj Makedoniji, Rumuniji i Mađarskoj", primećuje analitički tim Bloomberg Adrije.

Analitičari objašnjavaju da će investitori u narednih nekoliko nedelja imati nove činjenice o kojima će morati da vode računa jer dolazi period predstavljanja državnih budžeta. Smatraju da će se 2023. godine pogoršati javne finansije "zbog slabljenja privrede, državnih subvencija usmerenih protiv rasta cena energenata i većih troškova finansiranja koji će povećati troškove kamata država, uz usporavanje inflacije".

Tim takođe napominje da se spredovi moraju posmatrati sa određenom dozom opreza, jer likvidnost pojedinačnih obveznica diktira i njihovu cenu na tržištima, odnosno likvidnije obveznice nešto bolje pokazuju šta investitori misle o pojedinim zemljama u određenom trenutku.

Kako će centralne banke nastaviti borbu sa inflacijom na tržištu, u bliskoj budućnosti bi moglo doći do pojačanih oscilacija. U računicu treba uključiti i geopolitičke rizike. Iz tog razloga smatraju da bi za one zemlje čije su obveznice trenutno potcenjene verovatnije moglo doći do veće volatilnosti u spredovima nego do toga da se rejtinzi poboljšaju.

Zbog promenljivih uslova, rejting agencije neće biti voljne da popravljaju rejtinge bez poboljšanja strukturnih materijala "do kojih verovanto neće doći u skorije vreme zbog fokusa na ublažavanju šoka visokih cena energije", napominju analitičari. Za zemlje koje su precenjene, "ne očekujemo značajna smanjenja ocene bez suštinskih promena u procenama ekonomske aktivnosti", dodaje naš tim.

Sve u svemu, možemo reći da se rejting agencije i investitori slažu i ne lažu previše. U trenucima očekivanog usporavanja privredne aktivnosti i visoke inflacije, ovo je bar neka uteha za finansijska tržišta.