text size

Ova godina se pokazala idealnom za investitore koji su bili raspoloženi za preuzimanje većih rizika, pogotovo za investitore u akcije. Ako pogledamo širu sliku, u SAD S&P500 je od početka godine do sada doneo prinos od 23 odsto, a Nasdaq (tehnološki orijentisan indeks) premašio je S&P500 za taj prinos sa 29 odsto.

U Evropi su se tržišta suočila sa sporim ekonomijama Zapadne Evrope i političkim izazovima u Nemačkoj i Francuskoj. Ako pomerimo fokus na Adria region, slika je generalno dobra. Indeks tržišta kapitala u Severnoj Makedoniji MBI10 je na vrhu sa izvanrednih 65 odsto rasta od početka godine, vođen jakim rezultatima u bankarstvu, turizmu i građevinskom sektoru.

Depositphotos

Depositphotos

Opširnije

Regionalna tržišta kapitala će se ipak paliti 'na gurku'

Buđenje tržišta kapitala u Adria regionu ići će sporije nego što bi domaći investitori voleli, mada prvi koraci obećavaju, zaključak je regionalnih regulatora tržišta kapitala.

26.09.2024

Pregled tržišta: Izuzetni Nvidia i bitcoin, evro poražen

Pregled berzi prošle nedelje: Poslovanje slovenačkih blue chip kompanija, izuzetna Nvidia i bitcoin, evro poražen

25.11.2024

Zašto kompanije otkupljuju vlastite deonice

Među najaktivnijim u otkupu vlastitih deonica u Adria regionu ističu se Hrvatski Telekom i Krka. Kompanije tako mogu uticati na vrednost akcija, a koriste ih i za nagrađivanje rukovodećih kadrova.

06.11.2024

Šta treba da imaju u vidu oni koji sada ulažu u evropske akcije

Sa najnovijim političkim previranjima i upornim ekonomskim problemima, Nemačka postaje novi problem Evrope.

08.11.2024

Slovenačke deonice su takođe nadmašile tržište SAD i nastavile svoju putanju rasta u 2024. U Hrvatskoj CRO10 je skočio podržan zelenom tranzicijom, gde su Končar i Končar Distributivni i specijalni transformatori dostigli svoje rekordne vrednosti. Srpski BELEX15 je nadmašio očekivanja, podržan konsolidacijom tržišta.

U Bosni i Hercegovini SASX10 je pokazao solidne rezultate zahvaljujući jakim rezultatima u oblasti telekomunikacija i farmaceutske industrije. Međutim, banjalučki BIRS indeks je zabeležio pad zbog slabih rezultata kompanija u oblasti energetike, visokih valuacija i perzistentno slabe likvidnosti.

Ukoliko pogledamo trenutne valuacije, tržišta u Hrvatskoj i Severnoj Makedoniji polako postaju relativno precenjena. Nasuprot njima, Slovenija ostaje potcenjena, i pruža mogućnost za dalji rast indeksa u 2025. U ostatku CEE regiona, tržišta su potcenjena, ali geopolitički rizici i političke tenzije, na primer u Rumuniji, nastavljaju da se oslikavaju na tržišta kapitala.

BBA analytics

BBA analytics

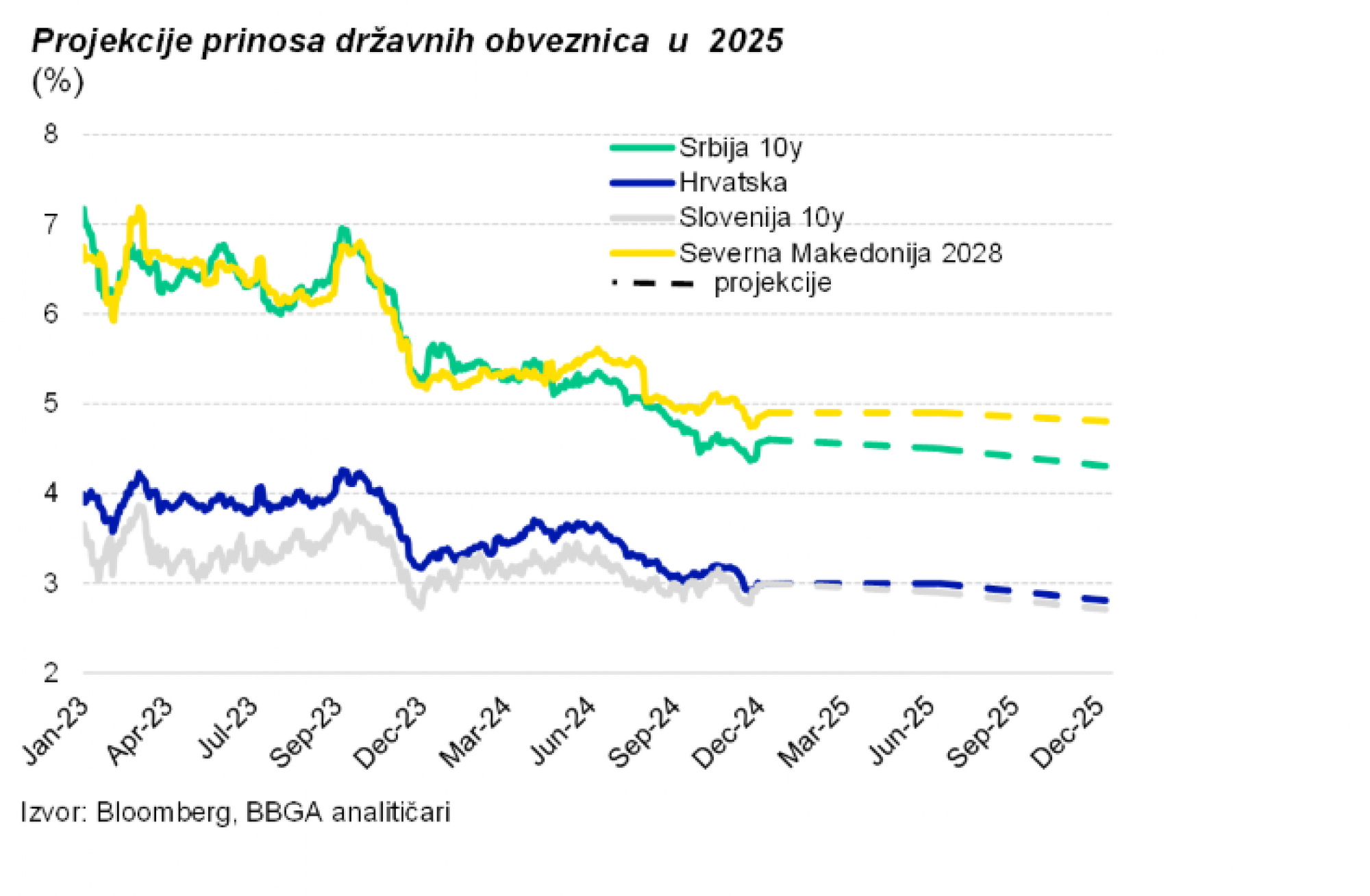

Investitori u Adria region su 2024. imali mogućnosti da zarade na promeni cena državnih obveznica, mada u manjoj meri u odnosu na tržišta akcija. Cena srpske desetogodišnje obveznice je porasla osam procenata od početka godine, vođena povećanjem kreditnog rejtinga koji je ušao u kategoriju investicionih rejtinga.

Cene obveznica u Hrvatskoj su nešto manje rasle, budući da je povećanje kreditnog rejtinga na A- već bilo ugrađeno u cene. U istom periodu, cene obveznica Slovenije porasle su skromnih jedan odsto. Uprkos ograničenom rastu, Slovenija je i dalje zemlja sa najnižim troškovima zaduživanja u Adria regionu, što iz perspektive fiskalne politike ukazuje na dobru finansijsku poziciju

Očekivanja za 2025 - tržišta kapitala

Izbor novog predsednika SAD je dao osnova za polet globalnim tržištima kapitala. Očekujemo da se nastave pozitivni trendovi, vođeni napretkom veštačke inteligencije, infrastrukturnih projekata i porastom izdataka za odbranu globalno. U Adria regionu očekujemo slična kretanja u 2025, podržana dobrim ekonomskim rastom.

Indeksi akcija (bez BiH) nastaviće da rastu, usled povoljnih makroekonomskih indikatora. Međutim, ovaj rast može biti ograničen usled povišenih valuacija, pogotovo u Hrvatskoj i Severnoj Makedoniji. Većina listiranih kompanija je u trećem tromesečju 2024. premašila prošlogodišnje rezultate, što se pozitivno odrazilo na indekse. Ključni sektori koji će voditi rast biće inicijative u vezi sa zelenom tranzicijom, građevinarstvom i bankarstvom.

Bankarstvo će i dalje osećati prednosti neto kamatne marže, sa kamatama na kredite iznad onih na depozite. Infrastrukturni projekti i priliv EU fondova ostaće ključni za građevinu i sektore povezane sa zelenom tranzicijom. Očekujemo slabije rezultate od defanzivnog sektora, na primer energije, imajući u vidu niže cene energenta u odnosu na prethodnu godinu. Neutralni smo po pitanju tehnološkog sektora, s obzirom na trenutne valuacije.

Očekivanja za 2025 - obveznice

Na tržištu obveznica vidimo kontinuirani pad prinosa, nastavak trenda započetog sredinom 2025. To će biti podržano smanjenjem kamatnih stopa centralnih banaka i smanjenjem premija rizika. Očekujemo da nakon što je S&P podigao kreditni rejting Srbije na investicioni nivo, urade to i druge agencije u predstojećim mesecima.

Povećanja rejtinga uz očekivana smanjenja referentne kamatne stope od strane NBS će smanjiti troškove budućih emisija duga. Hrvatski A- rejting i srpski investicioni rejting doprinose atraktivnosti ovih zemalja investitorima koji su ograničeni pravilima investiranja, što ide u prilog daljem smanjenju prinosa.

BBA

BBA

Očekujemo u 2025. smanjenje troškova kamata u BDP-u, na 1,5 odsto u proseku za Adria region. Opterećenje kamatnim stopama ostaće nisko, odnosno zemlje regiona neće biti značajno opterećene isplatama kamata.

Detaljan pregled trendova na tržištima kapitala možete videti u nedeljnom pregledu tržišta.

(Tekst je ažuriran grafikonom o prinosu obveznica u 2025.)