text size

Očekujemo da će Fed nastaviti sa postepenim ublažavanjem monetarne restriktivnosti, odnosno da će smanjiti kamatne stope za 25 baznih poena. Ovaj optimizam zasnivamo na najnovijim podacima s tržišta rada, kao i na očekivanjima tržišta kapitala, posebno segmenta kapitala.

Tržište rada postepeno pokazuje znake blagog zahlađenja, pri čemu je nezaposlenost u blagom porastu poslednjih meseci. S druge strane, američka berza ove godine je u snažnom usponu, postavljajući nove rekorde u prinosima. Ključni faktori ovog rasta su dobre zarade kompanija, "manija" oko veštačke inteligencije i slabost evropske privrede, što sve zajedno usmerava investitore ka SAD.

Verujemo da će Fed dodatno podržati rast berzanskih indeksa smanjenjem kamatnih stopa. Ovo bi moglo delovati i kao balansirajući faktor prema retorici novoizabranog predsednika Trumpa, koji se zalaže za još agresivniju monetarnu politiku usmerenu na podršku tržištu kapitala.

Opširnije

Fed će preseći u sredu, a slavlje na berzi će se nastaviti

Poplava novca kreće da se uliva u SAD i altcoin, alternativnu bitcoinu.

17.12.2024

Pregled berze - odluka ECB, rekord Nasdaqa, Kina protiv Nvidije

Vrednost tehnološkog indeksa Nasdaq je prvi put premašila granicu od 20.000 bodova.

16.12.2024

Centralne banke u svetu ne slede više politiku Feda

Razilaženja u pogledu kamatnih stopa znak je da uticaj Amerike u svetu slabi.

02.12.2024

Fed srezao kamatne stope za 25 baznih bodova

Fed referentne kamatne stope snizio za 25 baznih bodova, na ciljni raspon od 4,5 do 4,75 odsto.

07.11.2024

Analitičari BBA: Izbori neće uticati na današnju odluku Feda

Tržište rada u SAD pokazuje znakove hlađenja

07.11.2024

Kamatna stopa na stambene kredite je u padu i u odnosu na vrhunac u jesen 2023. niža je za 1,2 procentna poena, što kupovinu nekretnina čini jeftinijom nego ranijih meseci. Pozitivan trend se vidi i na tržištu porodičnih nekretnina koje se polako oporavlja – rast prodaje porodičnih nekretnina od šestog do desetog meseca ove godine od jedan odsto u odnosu na isti period prošle godine.

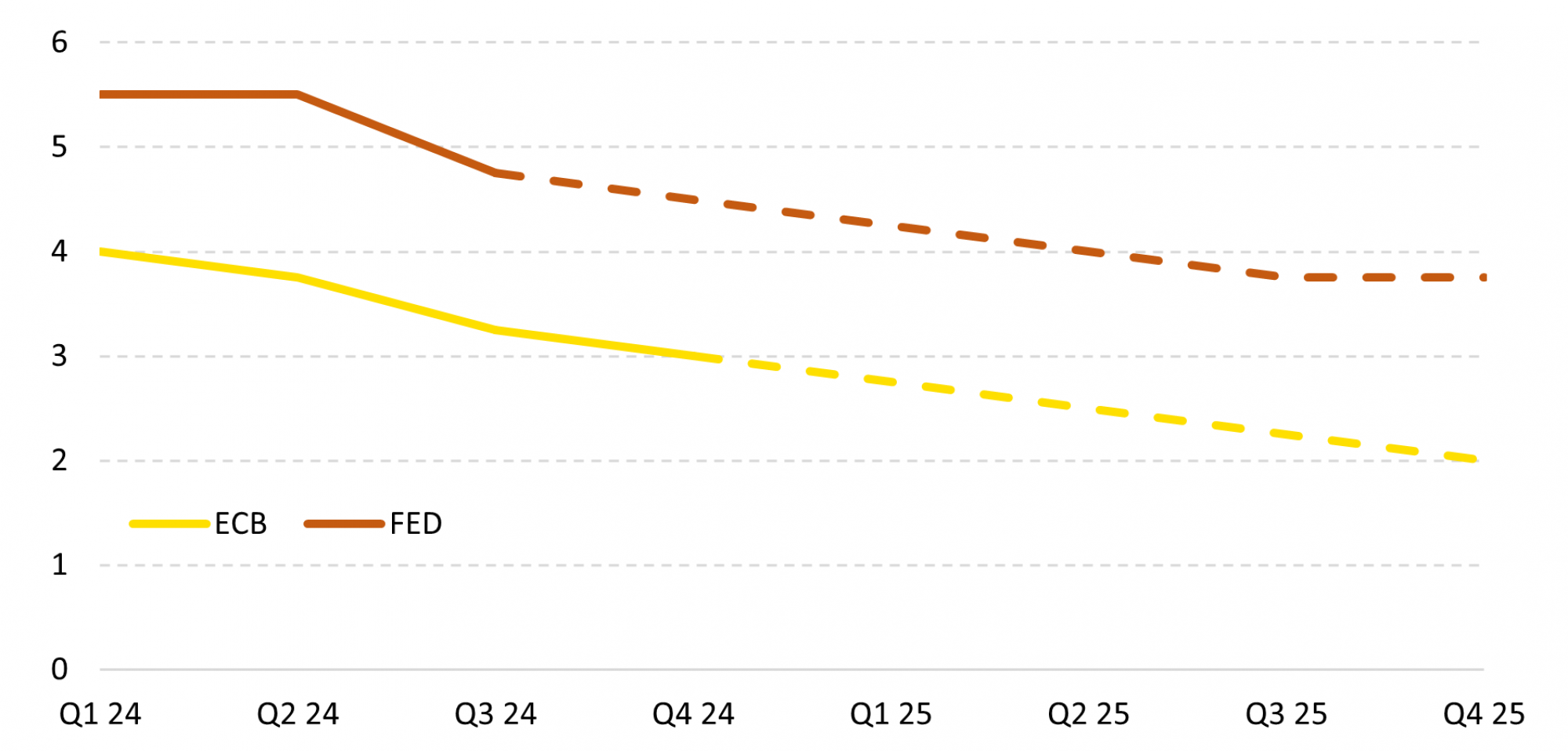

Dosad se razlika između referentne kamatne stope SAD i ECB kretala od 1,5 do 1,75 procentnih poena, za koju očekujemo da će i nakon ove odluke ostati nepromenjena. Američki dolar nastavlja da jača u odnosu na evro, pre svega zahvaljujući pozitivnom diferencijalu kamata, protržišnoj politici novog predsednika i izazovima s kojima se suočava evropska ekonomija, posebno zapadni deo zone evra. Slične trendove očekujemo i u 2025. godini, što smo detaljnije analizirali u našim Izgledima za prikaz kursa EUR/USD u 2025. godini.

Outlook za 2025. godinu

U 2025. očekujemo nastavak opreznog i postepenog popuštanja monetarne politike Feda. Do kraja godine procenjujemo da bi referentna kamatna stopa mogla da padne na 3,75 odsto, što je za 175 baznih poena niže od najviše stope ovog ciklusa monetarnog pooštravanja (5,5 odsto).

Bazna inflacija bi trebalo da oslabi, podržana geopolitičkom stabilizacijom i postepenim hlađenjem tržišta rada. Donald Trump najavljuje ekspanzivnu fiskalnu politiku, koja bi mogla dodatno povećati ionako rekordna izdvajanja iz budžeta za kamate. Ipak, očekujemo da će razumniji pristup prevladati i strasti splasnuti tokom godine.

BBA analytics

BBA analytics

Tržište rada je poslednjih meseci pod velikim pritiskom, ali su vidljivi prvi znaci smirivanja. Poslednjih meseci primetan je blagi porast nezaposlenosti i Fed će to smatrati glavnim pokazateljem daljih odluka. Zabrinutost oko broja zaposlenih koji rade na dva ili više poslova često se posmatra kao indikator pregrejane ekonomije. Međutim, aktuelni podaci pokazuju da samo 5,1 odsto zaposlenih radi na više poslova, što je u skladu s višegodišnjim prosekom. Dakle, prema našoj proceni, nema ozbiljnih naznaka pregrevanja ni privrede ni tržišta rada.

Mnogo će zavisiti od početka mandata novoizabranog predsednika. Najvažnije i najeksponiranije odluke se često donose u prvim mesecima mandata, pa će pritisak na Fed i dalje biti prisutan. Ipak, očekujemo da nezavisnost Feda ostane ključna poruka Jerome Powella.

U 2025. godini Fed će verovatno imati manji uticaj na berzu nego ove godine. Da bi tržište raslo u skladu s očekivanjima analitičara (+10 odsto rasta zarade za S&P 500), kompanije će morati znatno da povećaju svoju zaradu kako bi opravdale trenutno povišene procene. Trenutni P/E indikator S&P 500 indeksa je preko 27, što je 12 procenata iznad petogodišnjeg proseka.

Berza, kao i kriptovalute, pršti od optimizma novoizabranog predsednika, ali ostaje pitanje kako će se stvari odvijati u geopolitičkom, kao i u domaćoj fiskalnoj politici. Ukoliko se većina stvari koje je Trump najavio ostvari u praksi, možemo očekivati nastavak rasta berze, ali i rast prinosa na američke obveznice i nastavak rasta javnog duga. U zaključku, 2025. godina donosi balans između prilagođavanja monetarne politike, fiskalnih izazova i geopolitičke neizvesnosti, što će oblikovati uslove za privredu i tržišta.