text size

Izreka kaže da su sve politike lokalne. Da li isto važi i za ekonomiju? U prošlosti ne toliko, ali danas to važi sve više i više.

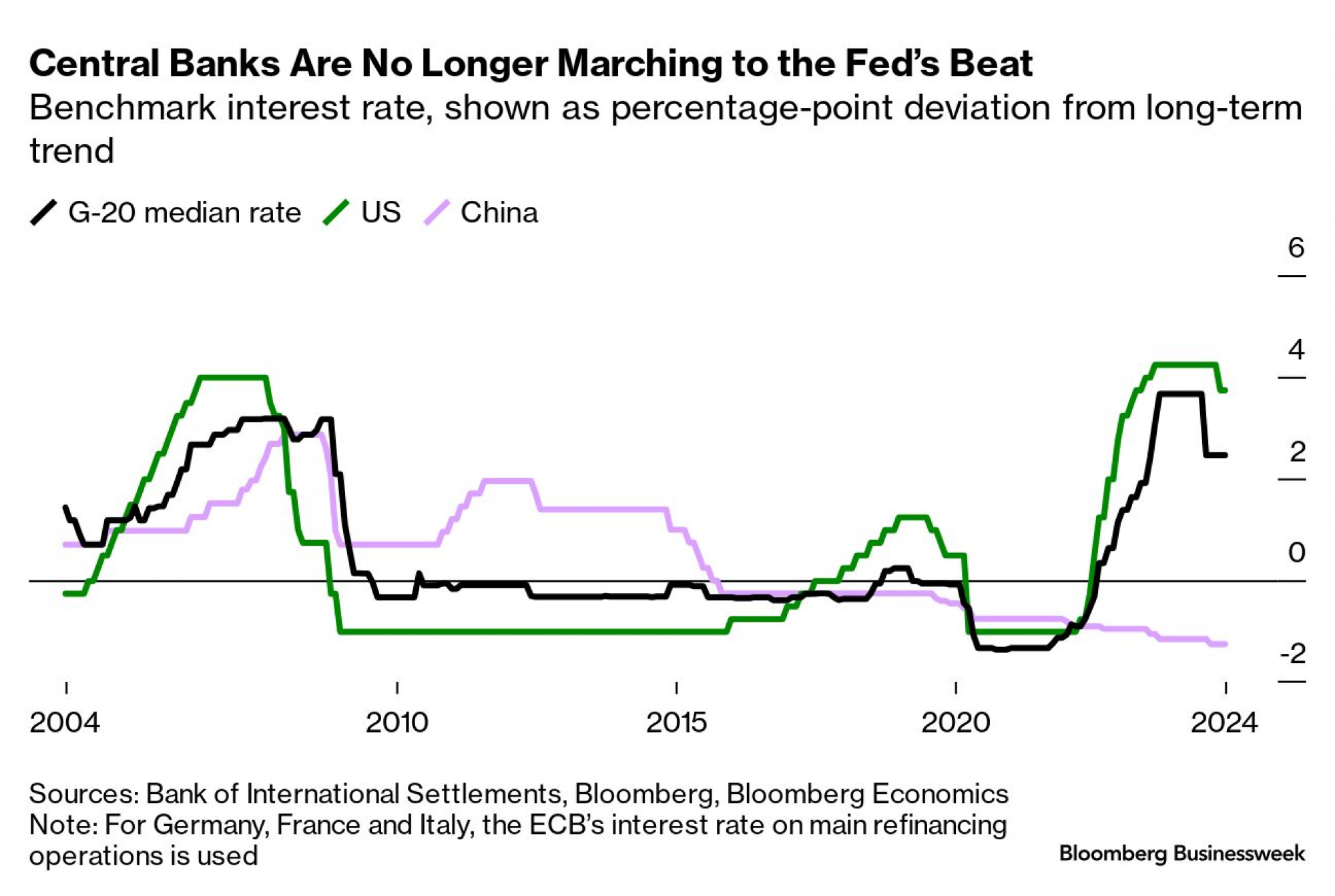

Prisetite se devedesetih i početka dvehiljaditih godina, doba ubrzane globalizacije i dominacije američke ekonomske moći i geopolitičkog uticaja. Berze širom sveta pratile su ritam koji je diktirao Wall Street. Centralne banke postupale su u skladu sa Federalnim rezervama (Fed) ili bi se suočile sa brzim kretanjem kapitala, što bi dovelo u opasnost valute i stabilnost cena.

Prijatelji Amerike imali su koristi od pristupa američkom tržištu, investicijama i tehnologijama, što je sve doprinelo njihovom prosperitetu. Neprijateljske zemlje nosile su se sa teretom sankcija i kontrole izvoza, što ih je dovelo u situaciju da budu izolovane, siromašne i tehnološki zaostale. Dobar primer za to su različite sudbine Sovjetskog Saveza, neprijatelja koji se raspao i Kine, tada prijateljske zemlje koja je doživela procvat.

Opširnije

Trump se vratio. Šta sada?

Da li u Evropi treba da budemo zabrinuti zbog Trumpovog povratka?

29.11.2024

U čekaonici: biznis koji prkosi prirodi

Stariji građani iz zemalja Adria regiona sigurno pamte da je u bivšoj Jugoslaviji bilo sasvim normalno da porodice imaju više od dvoje ili troje dece. Međutim, danas je situacija drastično promenjena.

28.11.2024

Vaš sledeći finansijski savetnik biće na aplikaciji

Tržište finansijskog savetovanja pomoću veštačke inteligencije trenutno je malo, ali neminovno je da će ono rasti i da će doći do segmentacije.

12.11.2024

Zašto kompanije otkupljuju vlastite deonice

Među najaktivnijim u otkupu vlastitih deonica u Adria regionu ističu se Hrvatski Telekom i Krka. Kompanije tako mogu uticati na vrednost akcija, a koriste ih i za nagrađivanje rukovodećih kadrova.

06.11.2024

Temu i Shein vode nas u eru TikTok potrošačke kulture

Nove kineske platforme za e-trgovinu doživljavaju meteorske uspehe, zasićujući konzumerizam ljudi širom sveta, dok istovremeno „jedu“ poslovanje malih proizvođača, lokalnih e-trgovaca, pa čak i pojedinih influensera na društvenim mrežama.

31.10.2024

Razmislite sad o današnjoj situaciji. Velike ekonomije se nalaze u potpuno različitim situacijama. Glavni problem SAD u protekle dve godine jeste inflacija koja je usledila nakon pandemije. Evropa se suočava sa istim problemom, koji je dodatno pogoršan ratom u Ukrajini pošto je prekinuto snabdevanje jeftinim ruskim gasom. U Japanu, viša inflacija je dobra vest, znak da bi se oslabljena ekonomija ove zemlje mogla oporaviti. U Kini problem nisu previsoke već previše niske cene.

Centralne banke na to reaguju različitim tempom, pa čak i u različitim pravcima. Fed je kasnio sa podizanjem kamatnih stopa nakon skoka inflacije i sa njihovim smanjenjem kada se inflacija stabilizovala. U Kini donosioci odluka pokušavaju da zaustave postepeno urušavanje tržišta nekretnina i da podstaknu berzu. Banka Japana ne smanjuje već diže kamatne stope.

Depositphotos

Depositphotos

Kada se putevi centralnih banka razilaze, čudne stvari se dešavaju. Pogledajmo nedavno kretanje jena. Vrednost japanske valute je naglo pala u prvoj polovini godine, da bi naglo skočila tokom leta, a zatim ponovo pala pošto su predviđanja Feda i Banke Japana išla u različitim pravcima.

Kolebanje valute nosi za sobom posledice. Slabiji jen značio je veći profit za japansku privredu i skok berzanskog indeksa Nikkei. Kada je jen ojačao, desilo se suprotno - japanske akcije su pale za 12 odsto u samo jednom danu u avgustu.

Za svetska tržišta, glavni pokretač je bila trgovina jenom vredna četiri biliona dolara, u okviru koje su investitori pozajmljivali jen po niskoj kamatnoj stopi da bi investirali u valute ili finansijske instrumente s višim kamatnim stopama. Kada je zbog jačanja jena ova trgovina postala neisplativa, investitori su se brzo povukli, što je zadalo udarac svima, od američkih akcija, preko meksičkog pezosa, do bitcoina.

Bloomberg Businessweek

Bloomberg Businessweek

Fed nije jedina američka institucija koja se suočava sa opadanjem uticaja u svetu. Setimo se politike SAD prema Rusiji. Administracija predsednika Bidena je 2022. godine uvela niz sankcija kako bi paralisala ratnu ekonomiju ruskog predsednika Vladimira Putina. Međutim, Indija je nastavila da kupuje naftu puneći kofere Moskve, izvoz kineskih proizvoda u Rusiju omogućio je ruskoj industriji da nastavi da radi, dok je snabdevanje granatama iz Severne Koreje omogućilo Moskvi da nastavi vojne operacije. Rezultat je da Rusija u 2024. godini očekuje rast od 3,5 odsto, a njene snage nastavljaju da napreduju u Ukrajini.

Šta se to zbiva? Prvo, struktura svetske ekonomije se promenila i SAD i njihovi saveznici sada imaju manji udeo u njoj. SAD su 1990. godine sa 21 odsto učestvovale u globalnom bruto domaćem proizvodu (BDP), a Grupa sedam najrazvijenijih zemalja (G7) sa 50 odsto. Njihov udeo je 2024. pao na 15, odnosno 30 odsto.

Drugo, važni delovi sveta se udaljavaju od sistema koji su osmislile SAD. Nekada je G7 donosio krupne odluke. Zatim se, sa usponom Kine i drugih velikih tržišta u razvoju, ovaj forum proširio i postao G20. Sada usled dubokih podela između, SAD i Evrope s jedne strane, i Rusije i Kine s druge, G20 je postao prilično neefikasan. Jedan od pokazatelja slabljenja uticaja ovog foruma jeste pojava konkurentskih grupacija, poput BRIKS-a, koji je prvobitno zamišljen kao investicioni koncept, da bi zatim prerastao u pravi klub zemalja, uključujući Brazil, Rusiju i druge zemlje u razvoju koje se smenjuju kao domaćini samita ovog foruma.

Američki dolar je i dalje vodeća svetska rezervna valuta, ali nema više onu dominantnu poziciju kao nekad. Udeo američkog dolara u rezervama centralnih banaka pao je sa 72 odsto u 2000. na 58 odsto u 2023. godini, pokazuju podaci Međunarodnog monetarnog fonda (MMF). Prema podacima Narodne banke Kine, Kina obavlja četvrtinu trgovinskih transakcija u juanu, dok ga pre nešto više od decenije uopšte nije koristila za to.

Ne čudi onda što opada uticaj SAD. Istovremeno, uticaj drugih ekonomija, pre svega Kine, počinje da raste. U narednim mesecima biće važno kojim tempom i koliko će Fed smanjivati kamatne stope. Međutim, moguće je da će brze ekonomske stimulativne mere koje je uveo Peking imati još veći značaj.

Model Bloomberg Economicsa predviđa da će paket mera koji je Politbiro najavio krajem septembra povećati za 300 milijardi dolara globalni BDP u sledećoj godini, pa i još više ako Ministarstvo finansija donese odluku o fiskalnom paketu. Sve to je važno vladama koje se bore da očuvaju privredni rast, kompanijama koje nastoje da očuvaju lanac snabdevanja i investitorima koji žele da ostvare najviši mogući prinos.

U svetu u kome lokalne ekonomije nisu usklađene, izvršni rukovodioci kompanija moraju da budu oprezni. Odluke o tome odakle nabavljati i gde prodavati dobijaju na značaju. Ako ispravno odlučite, snabdevanje će se glatko odvijati, a prihodi rasti. Pogrešite li, kompanija će se iznenada naći na pogrešnoj strani, na udaru carina, sankcija i pada potražnje.

Izazovi za investitore su i dalje isti, ali se profit ili gubitak brže ostvaruju. U razmaku od samo nekoliko nedelja videli smo da je britanska funta porasla, pa zatim opala, jer politika Banke Engleske nije bila usklađena sa politikama Feda. Kineske berze su nadoknadile godišnji gubitak za samo nekoliko dana pošto je Politbiro preduzeo stimulativne mere, a sa širenjem i eskalacijom rata na Bliskom istoku nafta je poskupela za 10 dolara po barelu, dostigavši 80 dolara početkom oktobra.

Ekonomija postaje sve više lokalna stvar. Ako su pred vama brojne mogućnosti, imajte na umu da uz to dolaze izazovi.