text size

Kada mi je nedavno neko rekao da najviše voli da od veštačke inteligencije (AI) traži finansijski savet, užasnula sam se. Ja sam ekonomista specijalizovan za penzije i u prvom trenutku sam osetila samosažaljenje: sada znam kako se lekari osećaju kada ljudi koriste AI za medicinske savete.

Zatim sam otišla kući i to isprobala. Nije bilo loše - AI mi je dao jasno i zanimljivo objašnjenje opšteprihvaćenih stavova o štednji i investiranju. Ti saveti su otprilike bili u rangu osrednjeg finansijskog savetnika, ali bez ličnog pečata. I to je verovatno bolje nego da ne dobijete nikakav savet, i sigurno će postati sve češća pojava kako sve više brokerskih kuća bude nudilo AI savetnike manje imućnim klijentima.

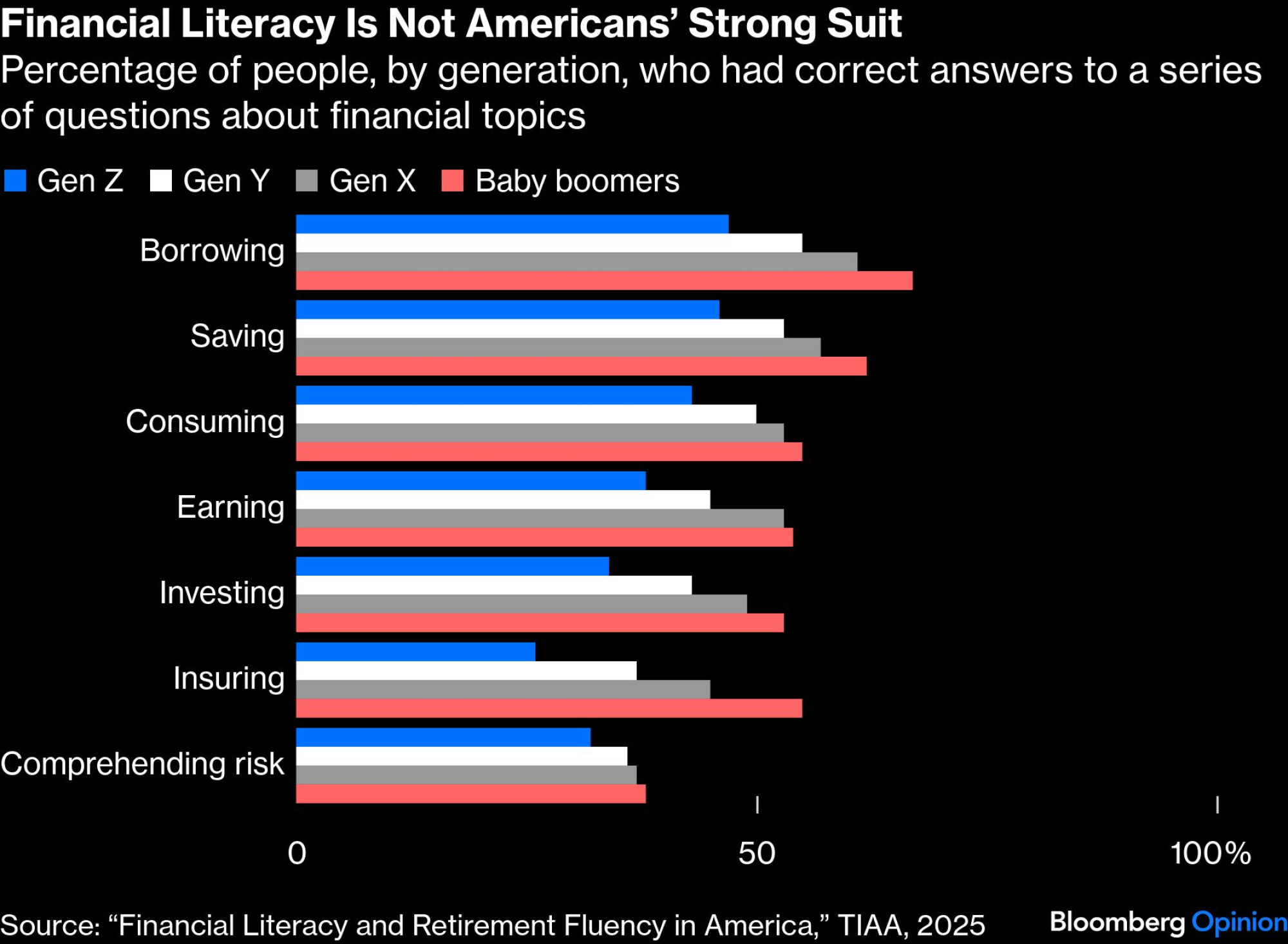

Međutim, uz to idu neke ozbiljne manjkavosti. S obzirom na to da većina Amerikanaca nije u stanju da odgovori na osnovna pitanja o finansijskim tržištima - tek oko polovina njih veruje da je bezbednije posedovati više različitih akcija nego samo nekoliko, pomislila sam da bi bilo prikladno ponuditi neku vrstu vodiča za početnike. Finansije 101 (engl. Finance 101, uvodni kurs finansijske pismenosti za početnike, prim. prev.) i dalje objašnjavaju gotovo sve, ali bi možda neke termine trebalo dodatno pojasniti.

Stopa rađanja koja u razvijenom svetu pada na istorijski minimum, u kombinaciji sa sve dužim životnim vekom ljudi, oblikuje globalno tržište proizvoda koje jedemo, nosimo i koristimo na koži.

13.03.2026

Upravo 73 godine bi trebalo da bude doba za penzionisanje u Nemačkoj, navedeno je u novom stručnom izveštaju vodećih nemačkih ekonomista.

09.10.2025

Slovenija planira da uvede značajne promene na tržištu rada, među kojima se izdvaja novi model skraćenog radnog vremena za starije radnike.

15.08.2025

Ako ste, ipak, daleko od razmišljanja o penziji, možda bi vas interesovala priča o građanima Adria regiona na Harvardu koji su nedavno direktno pogođeni novim strogim politikama predsednika Donalda Trumpa.

05.06.2025

Kao jedan od problema kod četbota koji sam koristila, primetila sam da često daje pogrešno obrazloženje za svoje savete. U većini slučajeva to nije problem, jer ljudi to uglavnom i ne zanima pošto samo žele da im se kaže šta da rade. Međutim, takva pogrešna logika pokazuje ograničenja AI savetnika u slučaju neuobičajenih ličnih ili finansijskih događaja, koji su neizbežni.

Bloomberg

Bloomberg

Opširnije

Radimo sve duže: da li je penzija sve dalje za generacije 50+

Penziona tempirana bomba u Nemačkoj

Slovenija olakšava rad starijima - može li Srbija da prati trend

Možete li u bezbrižnu penziju preko ETF-ova – pet stvari za danas

Saveta o investiranju za penziju ne manjka, dok se broj i vrste finansijske imovine stalno proširuju. Pa ipak, nekako istovremeno ima manje transparentnosti i razumevanja. Zato je pred vama svojevrsni vodič za razumevanje načina na koji treba štedeti i investirati na ovom novom tržištu, posebno za ljude koji koriste AI kao svog finansijskog savetnika.

Morate znati u šta ulažete svoj novac. Da li je to akcijski fond, prepun javnih kompanija koje prate tržište? Fond opštinskih obveznica? Roba (što nije moj favorit)? Važno je da ne verujete slepo nekom fondu ako ne znate šta se tačno u njemu nalazi, a kada to saznate, treba da se uverite da sva ta imovina ima tržišnu cenu. Ne morate svakodnevno da pratite tu cenu, pa čak ni da imenujete svaku hartiju od vrednosti koju posedujete, ali bi trebalo da znate kakvu vrstu imovine imate. Baš kao što bi trebalo da znate odakle dolazi vaša hrana, trebalo bi da znate i šta se nalazi u vašem portfelju.

Diverzifikujte. Budućnost je neizvesna: AI bi mogla da transformiše ekonomiju i donese nezapamćen rast, ali bi istovremeno da od nje ne ispadne ništa posebno. Vlade se sve više zadužuju iako se stanovništvo smanjuje. Budućnost se ne može predvideti, kao što je nemoguće pogoditi pravi trenutak za ulazak na tržište, pa je zato najbolje kupiti mnoštvo različitih akcija, po mogućstvu iz različitih zemalja.

Ne ulažite u bilo šta što deluje čudno, osim ako niste spremni da taj novac izgubite. "Diverzifikacija" ne znači kupovati baš sve. Ulažite u imovinu koja ima smisla, na primer u fond kompanija od kojih se očekuje budući profit. Ova vrsta investiranja ima pozitivan zbir - to znači da kada ekonomija raste, i te investicije ostvaruju dobar rezultat. Egzotičnija imovina, poput kriptovaluta ili klađenja na finansijskim tržištima, ima nulti zbir - za svaku opkladu neko dobija, a neko gubi, a velike su šanse da ćete gubitnik biti upravo vi. Ulaganje u ovu imovinu može biti zabavno, ali to je više razonoda nego investicija.

Plaćaj niske naknade. Dobra vest je da možete da pratite ova tri pravila bez velikih troškova. U stvari, što manje plaćate, veća je verovatnoća da ste novac rasporedili u više sigurnijih i jednostavnijih investicija. Klonite se svega što obećava visoke prinose i nizak rizik, jer investicione kompanije to mogu postići samo na dva načina: ili naplatom ogromne naknade koja urušava taj visoki prinos, ili tako što vas izlažu skrivenom riziku koji isplivava na površinu u najgorem mogućem trenutku.

Vreme je verovatno tvoj saveznik, ali ne uvek. Kada sam koristila AI kao savetnika, rekla mi je da je vreme "vaša zaštita od volatilnosti" i da su "akcije volatilne na kratak rok, ali pouzdane na duge staze". To je pogrešno. Više vremena provedenog na tržištima znači više rizika, što je jedan od razloga zbog koga dugoročne polise osiguranja koštaju više. Istina je da se tržišta često oporave nakon pada, ali isto tako mogu imati decenije loših prinosa (na primer, Japan). Može biti dobra ideja da više investirate na berzi kada ste mladi, ali to je zato što je u tom periodu vaše bogatstvo uglavnom u vašoj budućoj zaradi - a ne zato što vreme čini investiranje manje rizičnim.

Upravljati ličnim finansijama je mnogo teže nego što većina ljudi misli. Ima mnogo saveta koji su sasvim u redu u većini slučajeva, čak i oni koji potiču od AI-ja, ali uvek postoje situacije, poput gubitka posla u trenutku kada je tržište u padu, koje zahtevaju savet koji je skrojen prema njima. Glavna stvar koju treba zapamtiti, bez obzira na vašu finansijsku situaciju, godine, investicioni horizont ili planove za penziju, jeste to da nema dodatnog prinosa bez dodatnog rizika. Svako ko vam kaže drugačije, bilo da je čovek ili AI, pokušava nešto da vam proda.