text size

Bankarski sektor u Srbiji dočekao je zimu sa rekordnim kreditnim zamajcem, stabilnim bilansima i dodatno smanjenim udelom loših plasmana. Parametri ukazuju na visok nivo funkcionalnosti i otpornosti sektora, čineći ga jednim od najstabilnijih delova domaće privrede.

Kada je reč o kreditnoj aktivnosti banaka, profesor Ekonomskog fakulteta u Beogradu Saša Ranđelović ocenio je da se u trećem tromesečju 2025. tu beleži nastavak veoma pozitivnih tendencija.

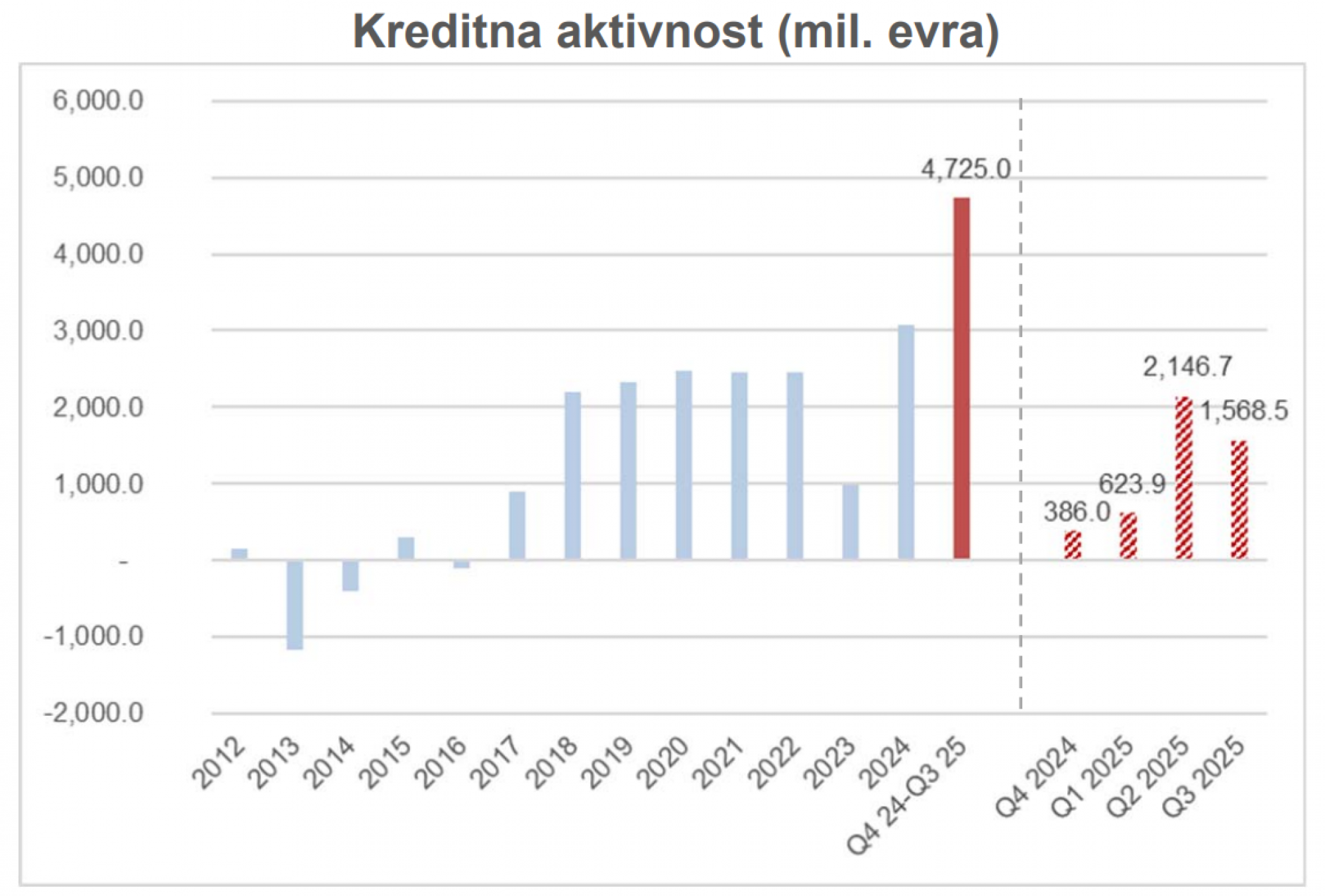

"U trećem kvartalu kreditni plasmani privredi i stanovništvu su porasli za 1,57 milijardi evra i to je nešto sporije u odnosu na drugi kvartal, ali svakako predstavlja vrlo snažan međugodišnji rast. Na nivou poslednja četiri kvartala - od četvrtog kvartala 2024. do trećeg kvartala 2025. godine - ukupan rast kreditne aktivnosti u Srbiji je 4,7 milijardi evra", kazao je on na nedavnom predstavljaju biltena "Kvartalni monitor".

Opširnije

Može li veštačka inteligencija da odlučuje o kreditima

Banke sve brže uvode AI u svoje procese, od personalizacije usluga do borbe protiv prevara.

23.12.2025

Da li je sada pravi trenutak za refinansiranje kredita

Refinansiranje kredita - kako očekivanja rasta kamatnih stopa utiču na potrošače u Srbiji

15.12.2025

Banke u obavezi da pomognu klijentima u finansijskim teškoćama – šta donose najnovije olakšice

NBS uvodi trajni mehanizam zaštite građana koji zbog teških životnih okolnosti ne mogu redovno da izmiruju svoje obaveze.

15.10.2025

U publikaciji se navodi da pomenutih 4,7 milijardi evra predstavlja rekordno povećanje. "Ako to poredimo sa prethodnim godinama, to je znatno više - za 60 odsto više nego u 2024. i više od toga u odnosu na prethodne godine", rekao je Ranđelović.

"Kvartalni monitor", jul-septembar 2025.

"Kvartalni monitor", jul-septembar 2025.

Objašnjavajući zbog čega se takva kretanja u bankarskom sektoru događaju, fokus je stavio na njihovu strukturu. "Prema primaocima tih kredita, uočava se rast kredita i privredi i stanovništvu, kao i zaduživanje u inostranstvu - doduše, nešto sporije. Rast kredita privredi i stanovništvu u ukupnom rastu kreditne aktivnosti je otprilike pola-pola, odnosno 52 naprema 48 odsto."

Struktura domaćih kredita privredi je takva da dominiraju krediti za obrtna sredstva i za likvidnost, dok je udeo investicionih kredita stagnantan u odnosu na prethodne periode - preciznije, i oni rastu, ali rastu srazmerno, tako da se njihov udeo ne povećava.

"Sa rastom kreditne aktivnosti, dolazi i do rasta kreditnog potencijala banaka, odnosno izvora finansiranja. Rastu depoziti, za približno 1,9 milijardi evra, i to depoziti i stanovništva i preduzeća. Opet, i ovde je pola-pola odnos stanovništva i preduzeća", naveo je profesor.

Posmatrano po valutnoj strukturi, vidi se da je rast oko tri četvrtine posledica novih dinarskih depozita.

Inače, ukupna količina novca u privredi (M2) nominalno je porasla u trećem kvartalu za 10,1 odsto u odnosu na isti period prošle godine, što predstavlja ubrzanje u odnosu na drugo tromesečje.

Depositphotos

Depositphotos

"Zbog kolebanja u novembru i decembru, povezanih i sa neizvesnošću oko Naftne industrije Srbije, videli smo da su bila prisutna i određena pomeranja na deviznom tržištu. To je bila posledica pojačanog uvoza energenata u nastojanju da se u što je moguće većoj meri pripremimo za eventualnu eskalaciju naftne krize, neizvesnosti u pogledu mogućnosti uvoza gasa iz Rusije", napomenuo je tokom prezentacije.

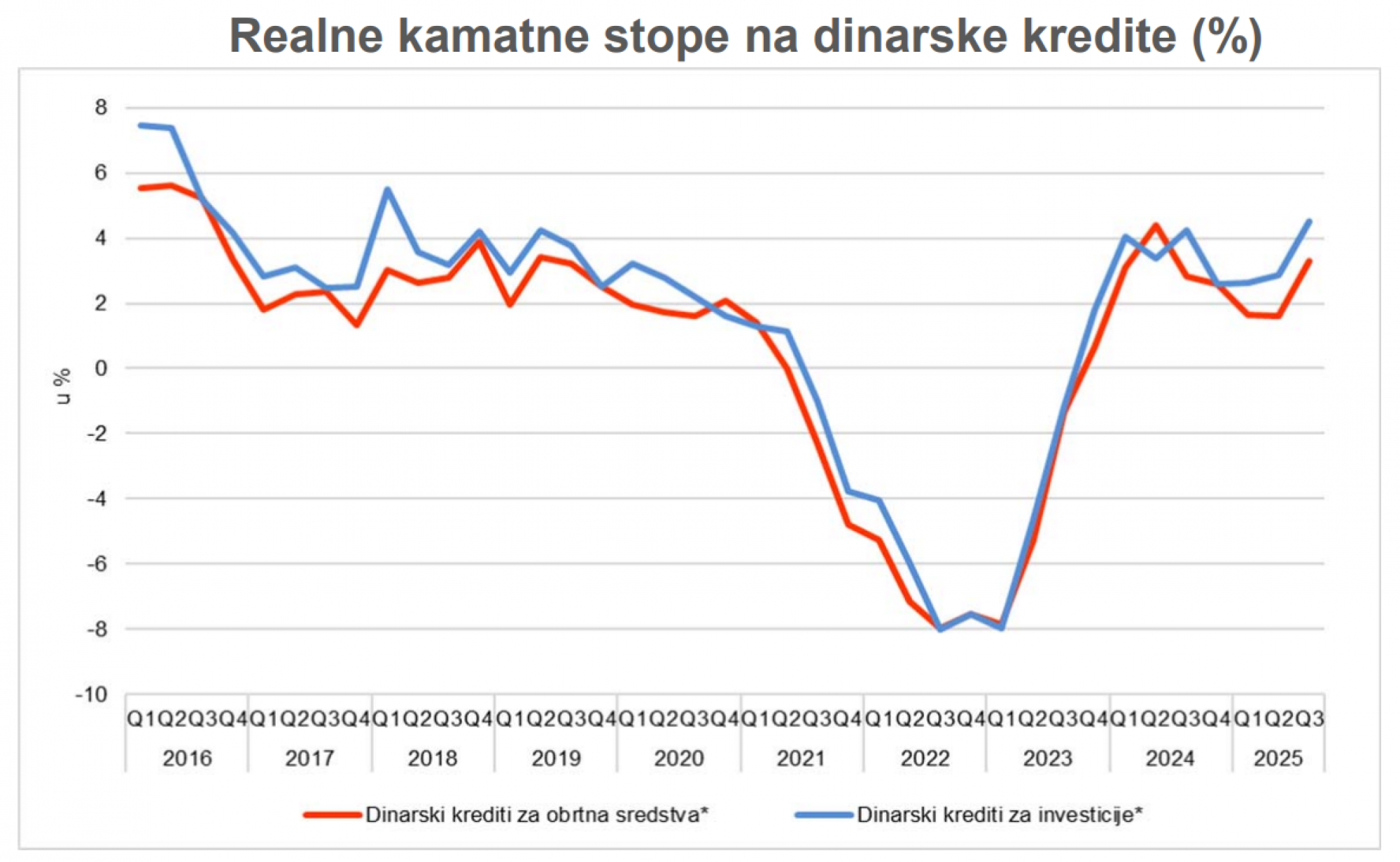

Prema njegovim rečima, kamate su nominalno bile "manje-više nepromenjene", ali je obaranje inflacije dovelo do rasta realnih kamatnih stopa.

"Kvartalni monitor", jul-septembar 2025.

"Kvartalni monitor", jul-septembar 2025.

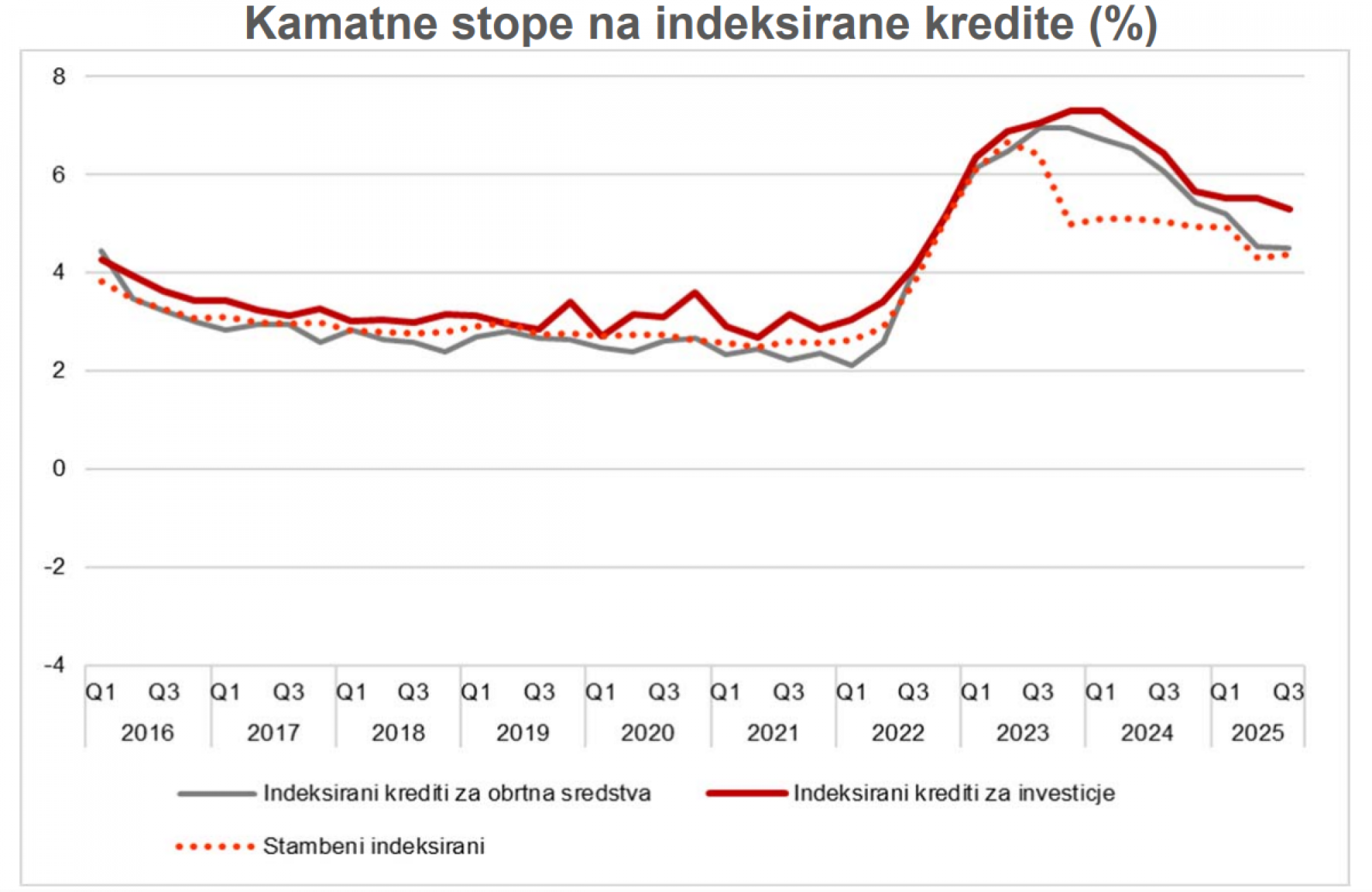

"Rastu kamatne stope i na dinarske kredite i na obrtna i investiciona sredstva, a kamatne stope na indeksirane kredite su opale za 0,2 odsto, dok su kamatne stope na indeksirane stambene kredite stagnantne - rastu za 0,1 odsto", naveo je.

"Kvartalni monitor", jul-septembar 2025.

"Kvartalni monitor", jul-septembar 2025.

Iz Narodne banke Srbije u nedavnom saopštenju osvrnuli su se na širi vremenski period i podsetili da su u odnosu na jun 2024. godine (kada su započeli sa ublažavanjem monetarne politike) kamatne stope na dinarske kredite stanovništvu smanjene za 3,4 procentna poena, na 8,3 odsto u novembru 2025. godine, dok su kamatne stope na dinarske kredite privredi u istom periodu smanjene za 1,3 procentna poena, na 6,8 odsto.

Uz to su istakli da, kao rezultat primene novog Zakona o zaštiti korisnika finansijskih usluga:

-

nominalne kamatne stope na dug po kreditnoj kartici fizičkih lica smanjene su sa 21,5 odsto krajem 2024. na 14,5 odsto u novembru ove godine;

-

nominalne kamatne stope na minus po tekućem računu fizičkih lica smanjene su sa 27,8 odsto krajem 2024. na 17,1 odsto u novembru ove godine;

-

kamatne stope na stambene kredite ograničene su na nivou od pet odsto u 2025. godini, pri čemu se kreću i ispod tog nivoa (4,4 odsto u novembru).

"Prethodno ublažavanje monetarne politike Narodne banke Srbije, zajedno s preduzetim dodatnim setom prudencijalnih mera podrške građanima tokom 2025. godine, donelo je dalji pad kamatnih stopa na dinarskom tržištu kredita", ocenili su centralni bankari i potvrdili da su obezbeđeni povoljniji uslovi finansiranja pozitivno uticali na rast kreditne aktivnosti - 14 odsto međugodišnje u novembru 2025, "čime je i kroz ovaj kanal nastavljena podrška povećanim izvorima finansiranja potrošnje i investicija".

Bloomberg

Bloomberg

Uz to, udeo nenaplativih, to jest loših kredita u trećem tromesečju je nastavio dalji pad, naglasio je Ranđelović - za 0,35 procentnih poena u odnosu na drugi kvartal.

"Stopa nenaplativih kredita je 2,8 odsto u ukupnom kreditnom portfoliju i to je negde u masi palo sad već na ispod milijardu evra loših kredita, što govori o tome da je bankarski sistem svakako i dalje veoma stabilan i funkcionalan - verovatno i najfunkcionalniji deo privrede Srbije, uz IT sektor", zaključio je profesor.

(Tekst dopunjen videom.)