text size

Monetarna politika i odluke Evropske centralne banke (ECB) u značajnoj meri utiču na cenu kredita indeksiranih u evrima u Srbiji. Tako je rata stambenog kredita vrednog 220.000 evra od juna, kada je ECB počela da smanjuje kamate, sada niža za oko 85 evra.

Analitičari Bloomberg Adrije obračunali su na primeru ovog stambenog kredita kako se i koliko smanjenje referentnih kamatnih stopa ECB odražava na bankarske pozajmice u Srbiji. S obzirom na to da se od oktobra 2023. primenjuje Odluka Narodne banke Srbije (NBS) o maksimalnom iznosu kamate na stambene kredite koja ne može da pređe 4,08 odsto, a koja važi do kraja ove godine, uzeli smo primer kredita većeg od 200.000 evra jer se ovo "zamrzavanje" stope odnosi na pozajmice ispod te vrednosti.

Tako je za stambeni kredit od 220.000 evra, sa rokom otplate od 20 godina, uz koji je vezan šestomesečni euribor, efekat smanjenja kamatnih stopa ECB značajan. Prema rečima analitičara Bloomberg Adrije, uticaj će "u određenoj meri zavisiti od toga kada je zapravo kredit podignut, odnosno koliko meseci ima do dospeća i kolika je preostala glavnica koju treba isplatiti".

Opširnije

Tržište nekretnina u prvom kvartalu - rastu krediti i tražnja

Broj novoodobrenih kredita stanovništvu u prvom kvartalu ove godine bio je za 31,5 odsto viši nego u istom periodu 2023, pokazuju podaci NBS.

27.05.2024

Kamate u Srbiji: Koliko košta stambeni a koliko keš kredit?

Bloomberg Adria je pregledala ponude stambenih i gotovinskih kredita 10 najvećih banaka na srpskom tržištu

17.09.2024

Kamata na stambene kredite u SAD najniža od 2022. pred odluku Feda

Fiksna stopa na 30-godišnji zajam pala je za 14 baznih poena na 6,15 odsto u sedmici koja je završena 13. septembra.

18.09.2024

Zamrzavanje kamata na stambene kredite je 'win-win' za sve

Ako imate stambeni kredit, sigurno vas je obradovala informacija o odluci NBS da zamrzne kamatnu stopu.

26.10.2023

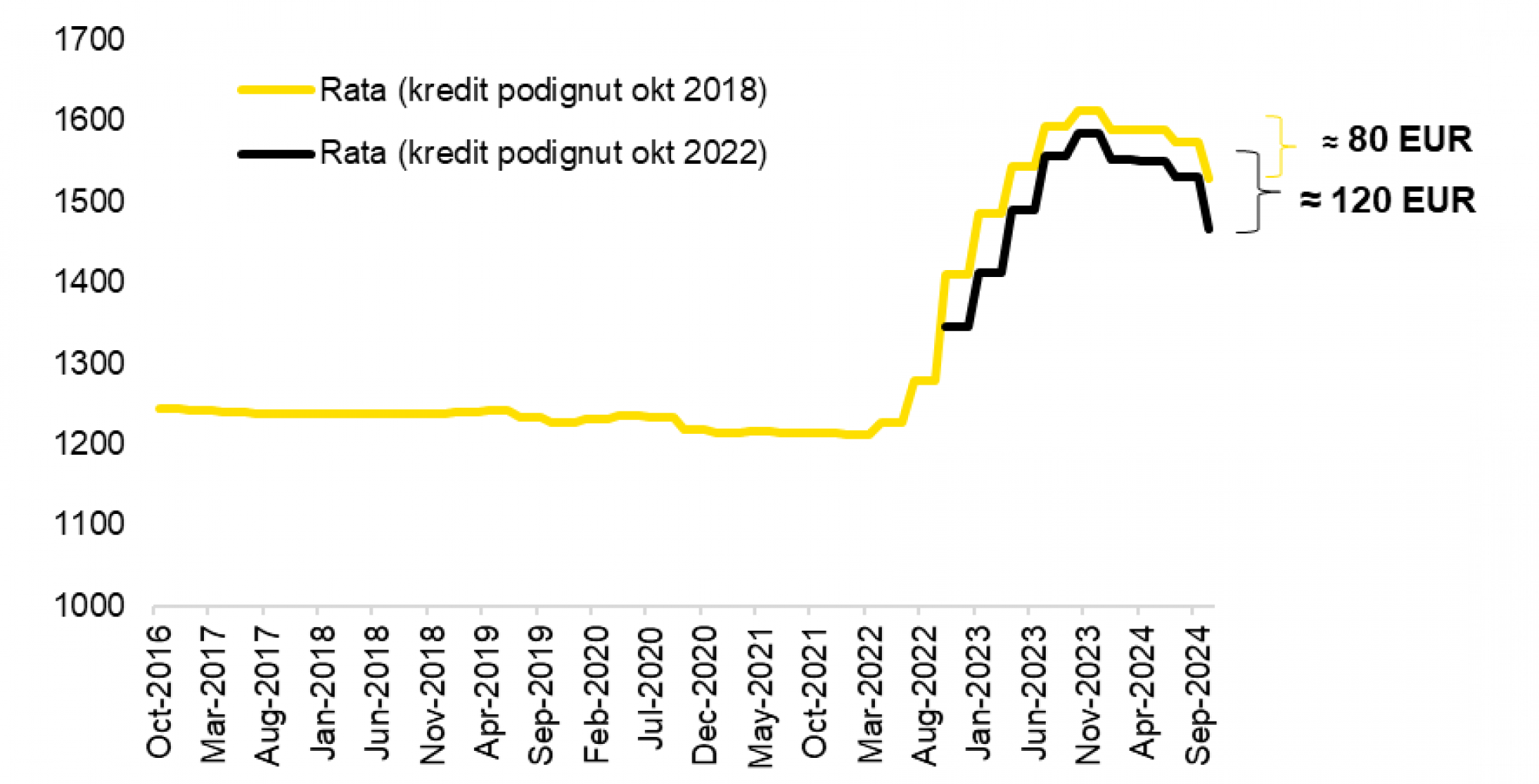

Kod stambenog kredita od 220.000 evra koji je podignut pre osam godina, rata bi u oktobru 2024. iznosila oko 1.530 evra, odnosno bila bi manja za 60 evra nego što je iznosila u maju ove godine pre nego što je ECB krenula sa popuštanjem monetarne politike.

Obračun rata kredita Bloomberg Adria

Obračun rata kredita Bloomberg Adria

"ECB je započela smanjivanje kamatnih stopa u junu ove godine, ali očekivanja o smanjenju referentnih kamatnih stopa uticale su na to da kamate na tržištu novca, odnosno euribor, počnu da se smanjuju mesecima ranije. Tako je i efekat na kredite nastupio i pre nego što je došlo do konkretnih mera ECB", naglasili su analitičari.

Veći pad rata kod nedavno uzetih kredita

Kada se to uzme u obzir, vidimo da je kod ovog kredita rata u oktobru ove godine manja za oko 80 evra u odnosu na isti period pre godinu dana kada je bila 1.610 evra.

Zanimljivo je da je kod stambenog kredita koji je dobijen pre dve godine, efekat malo jači jer je duža preostala ročnost, pa samim tim je veći i ostatak duga. Ukoliko je kredit istog iznosa i ročnosti podignut pre dve godine, rata bi u oktobru iznosila oko 1.465 evra, odnosno bila bi za oko 85 evra manja nego u maju ove godine, a za čak oko 120 evra niža u odnosu na oktobar 2023. godine.

|

Mališa Đukić, profesor Beogradske bankarske akademije u razgovoru za Blomberg Adria TV navodi da je monetarna politika ECB, kao i Feda, glavni faktor koji će u narednom periodu uticati na kretanje i euribora, odnosno na cene zaduživanja stanovništa. „To se odnosi dalje i na rate stambenih kredita. Očekivanja svih finansijskih institucija, najviše banaka, su da će se u narednoj godini smanjiti kamatne stope i na stambene kredite. Samo je pitanje po kojoj dinamici. Korisnici kredita to će značajno osetiti u drugoj polovini sledeće godine.“ On dodaje da rast tražnje za kreditima zavisi od banaka, ali i od korisnika koji sada imaju manju dozu bojazni. „Oni su ranije bili manje zainteresovani za zaduživanje zbog neizvesnosti. Sada su se okolnosti promenile, i to pozitivno. Nema inflacije koja je gurala kamatne stope naviše, već se očekuje smanjenje kamata. One neće pasti na nivo koji je bio pre inflacije, ali biće niže u nekoj manjoj meri“, zaključuje Đukić. O uticaju novog zakona NBS kojim će se ograničiti kamatne stope na kredite, kao i značaju investicionog rejtinga za privredu i građane pogledajte u video prilogu. |

I u Narodnoj banci Srbije kažu za Bloomberg Adriju da, uopšteno posmatrano, promene referentnih kamatnih stopa imaju veći uticaj na rate korisnika stambenih kredita sa promenljivim kamatnim stopama koji su uzeli kredite u skorije vreme. Oni objašnjavaju da je razlog za to što se u početku otplatnog perioda veći deo rate kredita odnosi na kamatu, a manji deo na glavnicu kredita.

BloombergAdria.com

BloombergAdria.com

Ipak, NBS napominje da trenutno odluka ECB o smanjenju ključnih kamatnih stopa nema uticaja na postojeće kredite imajući u vidu da je kamatna stopa na stambene kredite privremenom merom ograničena na 4,08 odsto. To se, kao što smo napomenuli, odnosi na stambene kredite manje od 200.000 evra u dinarskoj protivvrednosti, dok na one veće pozajmice odluke ECB i te kako imaju uticaja.

"Kada je reč o uticaju smanjenja kamatnih stopa Evropske centralne banke, može se očekivati pozitivan uticaj ubuduće na novoodobrene stambene kredite kroz smanjenje prosečnih tržišnih kamatnih stopa", navode u NBS.

Tržište reaguje i pre odluke ECB

U bankama koje posluju na srpskom tržištu potvrđuju da se odluke ECB u velikoj meri prelivaju na korisnike kako stambenih, tako i drugih tipova kredita koji su indeksirani u evrima.

"Svaka promena referentne stope utiče na kamatne stope na novčanom međubankarskom tržištu, a konkretno u ovom slučaju dolazi do smanjenja varijabilnih stopa, euribora, koji utiču na visinu iznosa rate koju imaju korisnici ovih kredita. Treba imati u vidu da tržišta anticipiraju ponašanje ECB i u skladu sa tim, određuju cenu proizvoda ponekad i pre nego što odluka bude doneta", kažu za Bloomberg Adriju u Unicredit banci.

Oni navode i da monetarna politika ECB indirektno u kratkom i srednjem roku utiče i na monetarne odluke NBS, te neposredno može imati uticaj i na kredite izražene u dinarima.

U Raiffeisen banci ipak ističu da je teško i nezahvalno dati procene kako će se odluke ECB odnositi na kretanje kamatnih stopa kod stambenih kredita u Srbiji jer je trenutno aktuelna Odluka o privremenim merama za banke koja se odnosi na stambene kredite za građane. "Ona je na snazi do kraja ove godine. Takođe, očekuje se uskoro usvajanje izmena Zakona o zaštiti korisnika finansijskih usluga koji predviđa ograničenja kamatnih stopa od 1. januara 2025. godine. Te izmene dodatno usložnjavaju situaciju kada je u pitanju odnos kamatnih stopa i uticaju na njih", rekli su za Bloomberg Adriju u Raiffeisen banci.

Rate bi bile veće da se primenjuju tržišne vrednosti

Na efekte aktuelne Odluke o privremenim merama za banke, koja se odnosi na stambene kredite, ukazuje i NBS. Zbog ograničenja kamatne stope došlo je do pada rata kod stambenih kredita. "Na reprezentativnom primeru stambenog kredita u iznosu od 100.000 evra, efekti smanjenja po osnovu privremene mere visine anuiteta se kreću u rasponu od 46 evra za kredit odobren u decembru 2006. godine do 116 evra za kredit odobren početkom 2022. godine", objašnjavaju u NBS.

Konkretno, prema računici NBS na reprezentativnom primeru, u trenutku uzimanja kredita od 100.000 evra u maju 2022. rata je iznosila 488 evra. Prema trenutnim tržišnim vrednostima euribora, u oktobru bi rata tog kredita bila 652 evra. Međutim, primenom privremene mere, kojom je nominalna kamatna stopa ograničena na 4,08 odsto, visina anuiteta se smanjila na 534 evra. "To je smanjenje u iznosu od 18 odsto u odnosu na anuitet uz primenu tržišne vrednosti euribora."

NBS naglašava da je ova odluka doneta u cilju očuvanja stabilnosti finansijskog sektora i zaštite građana usled neizvesnosti u pogledu fluktuirajućih kamatnih stopa.

"Nakon skoro decenije istorijski nezabeleženih niskih vrednosti kamatnih stopa, njihov nagli rast u drugoj polovini 2022. godine, pre svega kao posledica borbe centralnih banaka sa inflacijom, doveo je mnoge korisnike kredita, u situaciju da im rate kredita znatno opterete mesečni prihod, što je moglo da ugrozi redovnu otplatu ovih kredita."

To je razlog zbog kog je NBS u septembru 2023. donela odluku kojom je privremeno do kraja 2024. godine ograničena kamatna stopa i za postojeće (s promenljivom kamatnom stopom) i za novoodobrene kredite.

"Kako bi se ovo pitanje sistemski sveobuhvatno rešilo, NBS smatra da je potrebno to pitanje urediti zakonom. Ključni cilj predloženog Nacrta novog zakona o zaštiti korisnika finansijskih usluga je da se do sada postignuti rezultati u pogledu zaštite korisnika finansijskih usluga, očuvaju i dodatno unaprede u narednom periodu."

Nacrt zakona predviđa određivanje maksimalne vrednosti kamatnih stopa uz uvažavanje trenutnih tržišnih uslova. "Ta maksimalna vrednost zavisiće upravo od vrednosti referentnih kamatnih centralnih banaka, kao i prosečnih tržišnih kamatnih stopa. Na taj način će se bez remećenja tržišne utakmice sprečiti naplaćivanje previsokih kamatnih stopa, i obezbediti da se u slučaju naglog rasta kamatnih stopa na tržištu, taj rast uspori, odnosno da se eventualni nagli tržišni poremećaji ne reflektuju isto tako naglo i na korisnike kredita."

Raste kupovina stanova na kredit

Da su dosadašnje mere NBS dale rezultate pokazuju i najnoviji podaci Republičkog geodetskog zavoda (RGZ) o stanju na tržištu nepokretnosti.

Prema izveštaju RGZ iz drugog kvartala ove godine, 10 odsto svih prometovanih nepokretnosti finansirano je putem kredita, što predstavlja povećanje od tri procentna poena u odnosu na prethodnu godinu. Najviše su krediti korišćeni za kupovinu stanova, pri čemu je 23 odsto svih kupovina realizovano na ovaj način, što je primetan rast u odnosu na 16,5 odsto iz istog perioda 2023. godine.

To su za Bloomberg Adriju potvrdili i u NBS. Kako ističu, prema rezultatima poslednje ankete NBS o kreditnoj aktivnosti banaka, u drugom tromesečju 2024. godine je nastavljen rast tražnje za stambenim kreditima.

"To se može dovesti u vezu sa Odlukom NBS o privremenom ograničavanju kamatnih stopa na stambene kredite, odlukom ECB da započne sa ublažavanjem svoje monetarne politike, ali i rastom zarada. Nastavak rasta tražnje je očekivan i u trećem tromesečju 2024. godine".

NBS navodi da je od stupanja na snagu Odluke kojom su privremeno ograničene kamatne stope na stambene kredite građanima ukupno odobreno više od 10.000 stambenih kredita.

Takođe, zanimljivo je i da se povećava broj banaka u Srbiji koje građanima nude stambene kredite uz učešće od 10 odsto, umesto od 20 odsto, što takođe ukazuje na povoljnije uslove na tržištu, kako za građane, tako i za same banke.

Banke počele da smanjuju obavezno učešće za kredite

Poslednja u nizu je AIK banka koja je nedavno izašla sa tom ponudom. Među prvim koja je imala ponudu od 10 odsto učešća jeste Banka Poštanska štedionica, da bi joj se kasnije pridružile OTP banka, NLB Komercijalna, Eurobank Direktna, Erste banka i Banca Intesa.

Da je najmanje šest banaka u svoju redovnu ponudu uvrstilo olakšicu kojom je omogućeno finansiranje kupovine prve stambene nepokretnosti kreditom uz učešće od 10 odsto, navode i u NBS.

Banke inače ovakvu opciju nude uglavnom prilikom kupovine prve nekretnine, a pojedine imaju i druge uslove kao što je određeni iznos zarade korisnika, zatim da se hipoteka konstituiše na drugoj nepokretnosti koja nije predmet finansiranja stambenim kreditom i slično.

Podsetimo, NBS je još u junu 2020. godine donela preporuku da banke prilikom odobravanja stambenih kredita smanje stopu učešća građana sa 20 na 10 odsto, za one koji kupuju prvu nekretninu.

"Uzimajući u obzir sve aktivnosti preduzete od strane NBS sa ciljem olakšavanja uslova otplate stambenih kredita, očekujemo da će se povoljni trendovi u stambenom kreditiranju nastaviti, a da će građani biti podjednako obazrivi u pogledu stambenog zaduživanja kao što su bili i do sada", zaključuju u NBS.

Ažurirano u osmom pasusu izjavom Mališe Đukića, profesora Beogradske bankarske akademije.

U izradi teksta pomogla Vesna Damjanić.