text size

Dolar obično jača u vremenima ekonomskih ili geopolitičkih previranja, ali u 2026. veliki deo neizvesnosti i političkih potresa dolazi iz samih Sjedinjenih Američkih Država (SAD) - a predsednik Donald Trump pozdravio je pad američke valute koji je usledio. Dolar je u godinu dana ukupno oslabio za oko devet odsto u odnosu na korpu svetskih valuta, a u januaru je pao najniže od marta 2022. Ne izgleda da će pritisci na pad uskoro nestati.

Slabiji dolar odjekuje kroz američku i svetsku privredu. U SAD rastu cene uvozne robe, što kupovinu čini skupljom za američke proizvođače i potrošače, dok američki izvoz postaje privlačniji kupcima u inostranstvu.

Evo šta treba znati o padu dolara i šta očekivati ako valuta ostane pod pritiskom.

Opširnije

Dok dolar fluktuira, kineska valuta doseže višegodišnje maksimume

Juan je skočio na najviši nivo od maja 2023. nakon što je Peking navodno zatražio od banaka da ograniče svoje udele u američkim državnim obveznicama.

10.02.2026

Zašto se Trumpu dopada slab dolar

Pad vrednosti dolara na najniže grane u poslednje četiri godine uticao je da investitori pohrle u tradicionalna utočišta, kao što su zlato, srebro i švajcarski franak, što je dovelo do višegodišnjih maksimuma u vrednosti, kako plemenitih metala, tako i nekih rivalskih svetskih valuta.

30.01.2026

Najveći pad dolara u poslednje četiri godine

Američki dolar pao je na najslabiji nivo od 2022. godine, dok investitori sve više uzimaju u obzir političke rizike u SAD, mogućnost koordinisanih valutnih intervencija i strukturne slabosti američke ekonomije.

27.01.2026

Zašto dolar slabi

Više faktora vrši pritisak na američku valutu. Analitičari navode da nepredvidiva spoljna politika Trumpove administracije - uključujući povremene pretnje preuzimanjem Grenlanda i nasilno svrgavanje predsednika Venecuele - podriva uobičajenu ulogu dolara kao sigurnog utočišta u vremenima neizvesnosti. Trumpovi ponovljeni napadi na nezavisnost Federalnih rezervi (Fed) takođe vrše pritisak na dolar, kao i mogućnost dodatnog smanjenja kamatnih stopa centralne banke. Niže kamatne stope slabe dolar jer investitori traže viši prinos od štednje na drugim mestima.

Pad dolara | Bloomberg

Pad dolara | Bloomberg

Trumpova administracija i mnogi analitičari tvrde da je dolar postao precenjen i da su nedavna slabost i izgledi za dalju deprecijaciju svojevrsno suočavanje sa realnošću na koje je svet trebalo da bude spreman. Tokom Trumpovog prvog mandata, predsednik je isticao da je decenijama, kao deo temelja svetske ekonomske integracije, dolar veštački jačan od strane ostatka sveta. Optužbe za manipulaciju valutama bile su česte u najmanje dve decenije. Kina i druge azijske zemlje često su optuživane da obaraju vrednost svojih valuta, dok su evropski zvaničnici ponekad otvoreno priznavali da ne žele da evro pređe određene nivoe.

Američki ministar trgovine Howard Lutnick rekao je 10. februara da je trenutna vrednost dolara možda bliža onoj na kojoj prirodno treba da bude.

Koja je uloga dolara u svetskoj privredi

Dolar je najbliže jedinstvenoj valuti što svet ima. On je temelj međunarodnih finansija i najčešće korišćeno sredstvo plaćanja u međunarodnim transakcijama. SAD koriste dolar i kao instrument spoljne politike - na primer, značajno su ograničile mogućnost Rusije da trguje u dolarima nakon potpune invazije na Ukrajinu 2022.

Kako se razvijalo poverenje u američki dolar

Prema rečima analitičara, zabrinutosti koje potkopavaju dolar zadiru u samu srž načina na koji Trumpova administracija upravlja zemljom. Dominantnoj valuti potrebna je snažna demokratija, što podrazumeva vladavinu prava, nezavisnu centralnu banku, slobodne i poštene izbore i slobodu medija. Druga Trumpova administracija stavila je te temelje na probu. Trump je više puta govorio da želi da smeni predsednika Feda Jeromea Powella, a Ministarstvo pravde pokrenulo je istragu o renoviranju sedišta Feda, što je grupa zakonodavaca iz obe stranke ocenila kao politički motivisan potez. Trump je takođe vršio pritisak na Fed da smanji kamatne stope i jasno stavio do znanja da očekuje da Kevin Warsh, njegov kandidat za naslednika Powella, sprovodi takvu politiku, dovodeći u pitanje široko prihvaćeno uverenje da centralna banka treba da deluje bez političkog uticaja. Svi ti potezi, prema oceni analitičara, nagrizaju poverenje u američku valutu.

Dodatni izvor pritiska na dolar predstavlja američki javni dug. Javni dug SAD porastao je na više od 38 biliona dolara, a njegov udeo u bruto domaćem proizvodu premašio je 100 odsto - što je najviši nivo od perioda neposredno nakon Drugog svetskog rata. Rast federalnog zaduživanja slabi dolar jer umanjuje poverenje investitora u sposobnost SAD da izmiruju svoje obaveze.

Da li SAD i dalje žele snažan dolar

Signali iz Trumpove administracije su pomešani. Trump često nagoveštava da želi slabiji dolar u odnosu na druge velike valute kako bi podstakao tražnju za američkom robom. Istovremeno poručuje da želi da dolar zadrži status sidra svetskih finansija.

Poslednjih dana predsednik je delovao kao da potpuno prihvata slabiji dolar. Na pitanje 27. januara da li ga brine nedavni pad dolara, Trump je novinarima rekao: "Ne, mislim da je to sjajno". Njegove izjave učvrstile su očekivanja da bi valuta mogla dodatno da oslabi.

Međutim, ministar finansija Scott Bessent dan kasnije ponovio je da SAD ostaju pri dugogodišnjoj politici "snažnog dolara".

Može li dolar zaista biti potisnut

Bila bi potrebna monumentalna promena u svetskim finansijama, ekonomskom rastu i geopolitici da bi druga valuta potpuno postala rezervna imovina. I svaka promena bila bi spora, s obzirom na duboko ukorenjenu ulogu dolara. Dominacija valute delom proizlazi iz veličine američke privrede - ona je velika koliko drugoplasirana Kina, trećeplasirana Nemačka i četvrtoplasirani Japan zajedno. Strani investitori su zaključno sa junom 2024. držali 31 bilion dolara u američkim akcijama i obveznicama, a za povlačenje takvih ulaganja bilo bi potrebno vreme.

Svaki pokušaj potiskivanja dolara zahtevao bi valutu iza koje stoji duboko i likvidno tržište duga, što nijedna druga zemlja trenutno ne može da ponudi. Nedostatak jedinstvenog tržišta duga u evrozoni koje bi moglo da parira dolaru nedavno su istakle i Christine Lagarde, predsednica Evropske centralne banke, i Kristalina Georgijeva, direktorka Međunarodnog monetarnog fonda.

Verovatnije je da svet uđe u period više dominantnih valuta, pri čemu bi dolar i dalje bio vodeći, ali možda manje nego danas.

Ko dobija, a ko gubi zbog slabijeg dolara

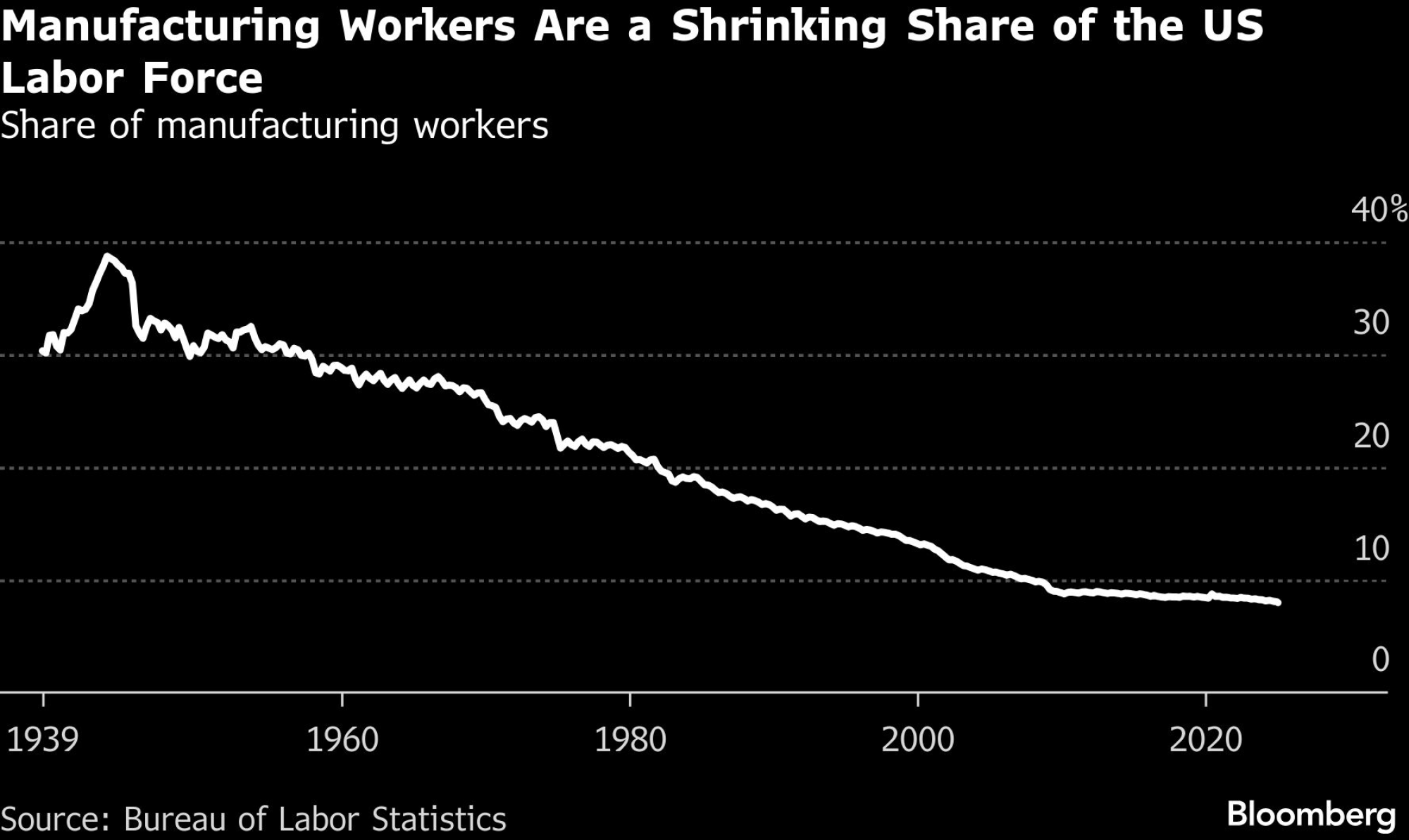

Ako dolar dugoročno oslabi u odnosu na druge velike valute, to bi verovatno pogodovalo američkim izvoznicima i proizvođačima. Kupci iz inostranstva imali bi veću kupovnu moć jer bi njihove valute ojačale u odnosu na dolar. Ipak, proizvodnja danas čini znatno manji deo američke privrede nego pre nekoliko decenija, pa bi korist mogla biti manja nego što neki očekuju. Pedesetih godina više od 30 odsto zaposlenih Amerikanaca radilo je u proizvodnji. Danas je taj udeo pao ispod osam odsto, uprkos Trumpovim obećanjima o ponovnoj industrijalizaciji zemlje.

Radnici u proizvodnji čine sve manji udeo u radnoj snazi SAD | Bloomberg

Radnici u proizvodnji čine sve manji udeo u radnoj snazi SAD | Bloomberg

Slabiji dolar može zakomplikovati sliku ekonomskog rasta jer podstiče inflaciju - američki potrošači moraju da plaćaju više za robu proizvedenu van SAD.

Ako se tendencija slabljenja nastavi, to bi verovatno poguralo kamatne stope naviše, što bi opteretilo potrošače kroz skuplje stambene i kredite za automobile, kao i zaduživanje putem kreditnih kartica.

Više stope takođe znače da će američka vlada morati da plaća više za finansiranje budžetskog deficita, što bi moglo podstaći Kongres da razmotri duboke budžetske rezove.

Da li se to ranije dešavalo

Razgovori o kraju dominacije dolara povremeno su se javljali i ranije. Devedesetih godina japanski jen pominjan je kao mogući rival. Početkom dvehiljaditih evro je delovao kao potencijalni izazivač, pre nego što je dužnička kriza u Evropi narušila njegov status.

Događaji u SAD - uključujući napuštanje zlatnog standarda 1971. i finansijsku krizu 2008 - takođe su dovodili u pitanje dominaciju dolara. Ipak, valuta je svaki put opstala, pre svega zahvaljujući snazi američke privrede i odsustvu jasne alternative.