text size

Kraj septembra tokom ovog vikenda obeležio je i kraj trećeg ovogodišnjeg tromesečja, pa ćemo za nekoliko nedelja uroniti u poslovne rezultate kompanija koje na različite načine pokušavaju da se snađu u ambijentu anemičnog privrednog rasta i neizvesne budućnosti. Ovakvo okruženje izazvala je, između ostalog, i stroga monetarna politika koju su centralne banke pre godinu usmerile na inflaciju kako bi je visokim kamatama makar malo oborile.

I dok kompanije i preduzetnici pokušavaju da se bar nekako snađu u takvim uslovima, banke u miru i tišini gomilaju gotovo neviđenu zaradu, pokazala je najnovija analiza analitičkog tima Bloomberg Adrije. Preokretom klasične bankarske paradigme, zarade komercijalnih banaka, kako u regionu, tako i u svetu, ove godine su zaista porasle, a prema sadašnjim očekivanjima naših analitičara, ni naredna ne bi trebalo da bude znatno lošija.

Celu analizu regionalnog bankarskog sektora možete pročitati OVDE.

Opširnije

Trgovinski lanci u regionu žive na račun dobavljača

Najveći trgovački lanci u Adria regionu žive na račun svojih dobavljača, jedan je od zaključaka analize BBA.

25.09.2023

Možda se čini da se svi žale na kafu s aparata, ali ta industrija samo raste

Industrija samouslužnih automata će nastaviti svoju solidnu tendenciju rasta, zadržavajući prosečnu stopu rasta od pet do deset odsto.

20.09.2023

Svetli dani pred farmaceutskom industrijom Adria regiona, Rusija ključni izazov

Nakon sjajne 2022. godine u Adria regionu za farmaceutsku industriju, taj sektor će verovatno videti još bolje dane.

18.09.2023

Recesija se širi Evropom, ali u Adria regionu nema razloga za paniku

Zemlje u Adria regionu neće biti zahvaćene padom ekonomije, odnosno očekuje se rast i u ovoj i u idućoj godini.

11.09.2023

Zarada banaka u Adria regionu u prvoj polovini godine skočila je u proseku za veoma impresivnih 82 odsto u odnosu na prvi deo 2022. godine. U Severnoj Makedoniji zaradili su 120 miliona evra, u Bosni i Hercegovini 185 miliona, u Sloveniji 467, u Srbiji skoro 570, a u Hrvatskoj više od 700 miliona evra. Sveukupno, više od dve milijarde evra neto dobiti samo u prvih šest meseci, pokazuje analiza.

Klasično, banke bi najveći deo zarade trebalo da ostvare prikupljanjem depozita od građana i preduzeća i davanjem kredita. Kamata, odnosno razlika u kamatnim stopama između ova dva posla, predstavlja zaradu, ali banke su poslednjih meseci gotovo ravnodušne prema kreditima. Ispostavilo se da zahvaljujući okruženju visokih kamata mogu vrlo solidno da zarade čak i od depozita u centralnim i drugim bankama.

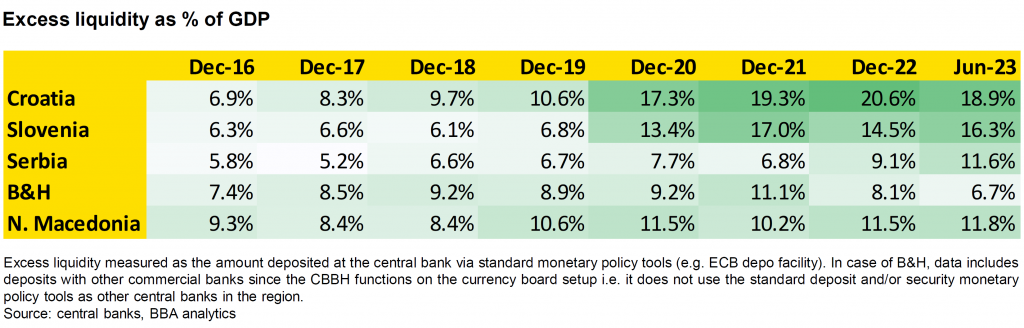

"Ovo je školski primer kako promene u monetarnoj politici utiču na profit banaka. Centralne banke su podigle referentne kamatne stope, a komercijalne banke su zatim (re)alocirale svoj višak novca u oročene depozite kod centralnih banaka (koje sada nose veće prinose)", objašnjava glavni analitičar Bloomberg Adrije Andrej Knez. Višak likvidnosti nije ništa novo, dodaje, ali u proteklih deset godina nije doneo toliki profit.

Višak likvidnosti deponovan kod centralnih i drugih stranih banaka za bankarske sisteme u regionu sada se kreće od osam do 19 odsto bruto domaćeg proizvoda (BDP), pokazuju podaci iz analize. Najveći nivo suficita ima Hrvatska, a najniži Bosna i Hercegovina. Taj višak je "obezbedio stabilnu likvidnost" finansijskim sistemima tokom protekle decenije, ali neki to vide kao smanjenje profita. Sve se vraća, sve se plaća, mogli bi sada da dodaju bankari.

Višak likvidnosti

U prošlosti, regionalne ekonomije jednostavno nisu imale dovoljno zamaha da potpuno iskoriste raspoloživi novac kroz kreditiranje privrede, objašnjava Knez. "To je najvidljivije u Hrvatskoj i Sloveniji, gde privatni sektor smanjuje zaduženost od prve polovine prošle decenije", dodaje on. Drugi faktor u toj računici bila je kriza 2020. godine, kada su centralne banke, da bi pokušale da izbegnu potpuni kolaps privrede, brzo ubrizgale dodatnu likvidnost u sisteme.

Naši analitičari objašnjavaju i da centralne banke godinama stvaraju višak likvidnosti, a da će biti potrebno i nekoliko godina da se on smanji. "Procenjujemo da će Evropskoj centralnoj banci biti potrebno najmanje naredne tri godine da smanji likvidnost na nivoe pre pandemije (...). Druge centralne banke će slediti njen primer, ali sa drugačijim alatima", dodaju.

Kako se prema sadašnjim očekivanjima čini da će period visokih kamata takođe trajati još neko vreme, banke na toj strani i dalje imaju dobre izglede za visoke zarade.

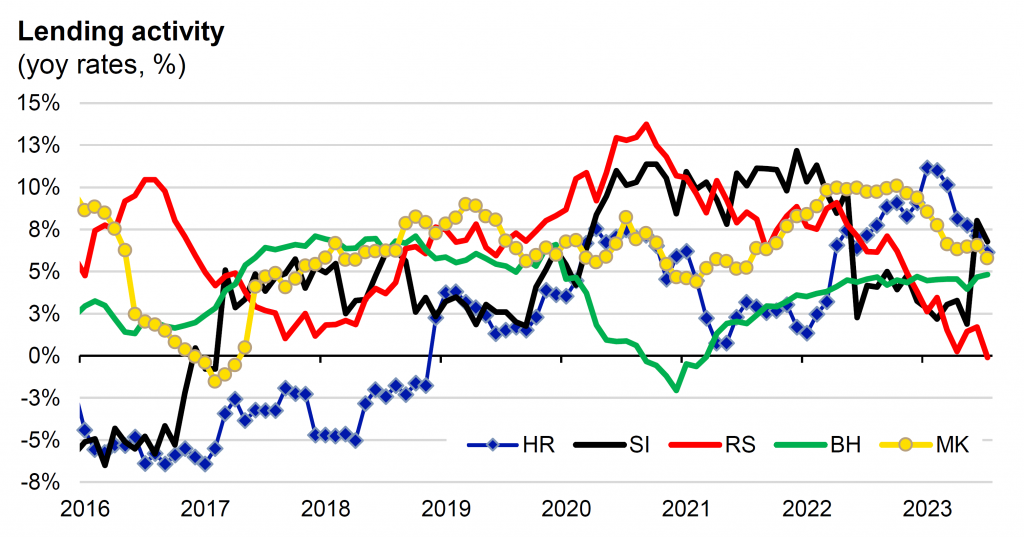

Dobit u prvom delu godine nije samo rezultat viška likvidnosti. Analiza Bloomberg Adrije pokazuje da su banke zarađivale od činjenice da su kamate na postojeće kredite sa varijabilnom kamatnom stopom rasle na osnovu stavki u ugovorima, ali i od sopstvenih ulaganja jer su dospele obveznice u portfeljima zamenjene novim koje nose veću kamatnu stopu. Uz to, došlo je i do rasta kreditiranja, onog osnovnog bankarskog posla.

U većem delu regiona banke već duže imaju niske zarade za svoje akcionare, ističe naš analitički tim. Razlog za to je bio visok nivo uloženog kapitala. "Međutim, domaće banke sada donose atraktivniji prinos na kapital", koji se kreće od 15,9 odsto u Bosni i Hercegovini do 19,7 odsto u Srbiji. Razlika u samo jednoj godini je između tri i devet procentnih poena.

Ovakav potez približava lokalne banke konkurentima iz ostatka istočne Evrope, čije akcije kotiraju na berzama. Njihov prinos na kapital je takođe porastao za skoro sedam procentnih poena u istom periodu, ali i dalje ostvaruju veći prinos za svoje vlasnike jer u proseku premašuju 20 odsto.

"Naredne godine će neto prihodi banaka od kamata biti tek nešto veći od ovogodišnjeg, a u nekim slučajevima i niži", ocenjuju naši analitičari. Glad za profitom, koju banke ove godine zadovoljavaju zaradom na viškovima ili depozitima u centralnim bankama, sledeće godine bi mogla da se zadovolji postepenim povećanjem kamata na kredite.

Više kamatne stope

Što je još važnije, dodaju analitičari, paralelno će rasti i kamate na depozite građana i preduzeća, što će povećati troškove bankama, a moglo bi da im se smanji bar deo profita. Banke su već počele da nude veće kamatne stope na oročene depozite, ali transfer novca sa "a vista" računa na oročene depozite zasad je spor, zbog čega ova promena i dalje nema prevelike posledice po zarade bankara.

"Smatramo da bi samo značajan pomak depozita sa 'a vista' računa na oročene depozite mogao da rezultira značajnim padom neto prihoda od kamata", napominju analitičari Bloomberg Adrije i odmah dodaju da banke trenutno nemaju mnogo motivacije da ubede klijente da oroče novac, s obzirom na to da i sami imaju visoku likvidnost. Kako će se likvidnost u finansijskom sistemu smanjivati, banke bi mogle da dobiju dodatni podsticaj da drže depozite na svojim računima i počnu da nude klijentima veće stope, ali će se ta promena dešavati postepeno.

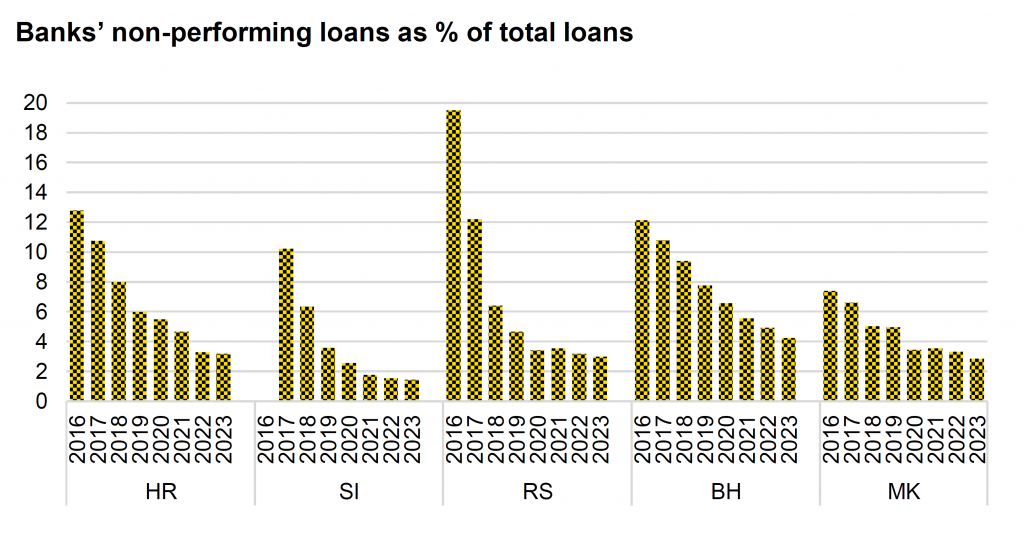

Važna tema za narednu godinu je očekivani rast rezervisanja za potencijalne gubitke zbog pada kvaliteta kreditnog portfolija banaka, upozorava se u analizi. U narednim godinama moglo bi doći do blagog pogoršanja kvaliteta aktive banaka. Do rasta udela teško naplativih i nenaplativih kredita doći će u uslovima ekonomskog rasta ograničenog strogom monetarnom politikom. Drugim rečima, prilagođavanje novoj realnosti značiće sporiji rast kreditiranja, uz nove kredite po višim kamatama, a to obično dovodi do povećanja poteškoća sa otplatom kredita.

Bez obzira na sve, sadašnji uslovi ukazuju na nastavak prilično uspešnog poslovanja i sledeće godine. "Ukratko, dok banke ove godine zarađuju mnogo više nego prošle, 2024. će zarađivati otprilike kao ove godine", zaključuju naši analitičari.

(-Ažuritano videom u 10.17.)