text size

Analitičari Bloomberg Adrije objavili su novi detaljni pregled prošlogodišnjeg poslovanja bankarske industrije u Evropi i regionu. Uz glavnu poruku da se ponavljanje prošlogodišnjeg skoka profitabilnosti ne može očekivati uskoro, glavni analitičar Andrej Knez u nastavku detaljnije komentariše izglede regionalnih banaka za ovu godinu, ali i šta se može očekivati od evropskog bankarskog sektora. Analiza je dostupna ovde.

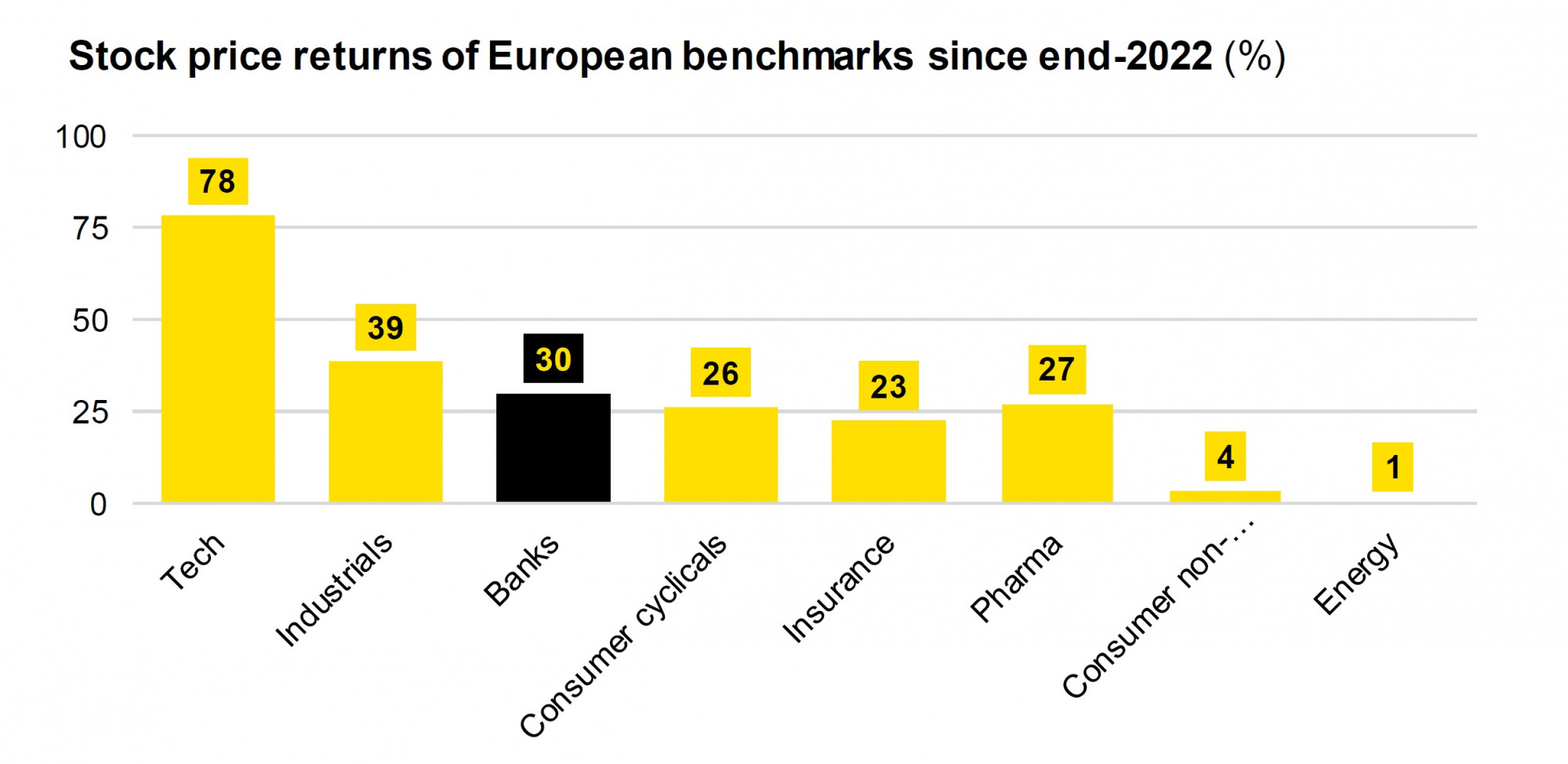

Banke listirane na evropskim berzama generisale su investitorima u evropske deonice, u poređenju s drugim industrijama, neke od najviših povrata od kraja 2022. godine. Porast cena tih deonica od 30 odsto ne iznenađuje kada vidimo da su banke u istom periodu ostvarile sjajne poslovne rezultate, i to porastom neto kamatnih marži na 1,9 odsto, što je najviši nivo u barem 20 godina. Povrati na kapital su, u odnosu na godinu ranije, porasli za pet procentnih poena na 14 odsto, odnosno najviši nivo od 2007. godine, a i prosečno isplaćena dividenda iznosila je 45 odsto dobiti, što je najviše od 2018. godine.

Opširnije

Kamate će početi da padaju, ali teško će se vratiti na nekadašnje nivoe

Fintek postaje partner banaka.

28.03.2024

Tri godine kasnije - koliko se NLB-u isplatila kupovina Komercijalne

Država je od prodaje Komercijalne banke zaradila oko 450 miliona evra, a polovinu tog iznosa je NLB dosad već povratila kroz profit.

27.03.2024

Srpska privreda više ne može da plaća velike kamate

Očekujem ukupno smanjenje dinarske kamatne stope između 0,75 i jedan procenat, rekao je Nikola Stamenković.

11.03.2024

Pad kamata oslobađa likvidnost i donosi rast kreditiranja u 2024.

ECB će kamatne stope smanjiti za jedan procentni poen, a NBS za 1,25 ili 1,5 procentnih poena, predviđa Miloš Zečević.

11.03.2024

Najveće evropske banke, poput holandskog ABN Amro Banka, španskog Banco Santandera, nemačkih Deutsche Banka i Commerzbanka, engleskog HSBC Holdingsa i švedske grupacije Svenska Handelsbanken, ostvarile su skok neto kamatnog prihoda za 13 odsto u odnosu na 2022. godinu, a za to prevashodno mogu da zahvale monetarnom stezanju centralnih banaka. Neto prihod od naknada, koji najviše raste s privredom i povezanim brojem platnih transakcija, porastao je tek četiri odsto jer se ekonomska aktivnost hladila. Da je monetarno stezanje glavni faktor u prošlogodišnjem rastu neto kamatnog prihoda, dodatno se potvrđuje beznačajnim rastom portfelja kredita od tek jedan odsto, što je najmanje još od 2016. godine.

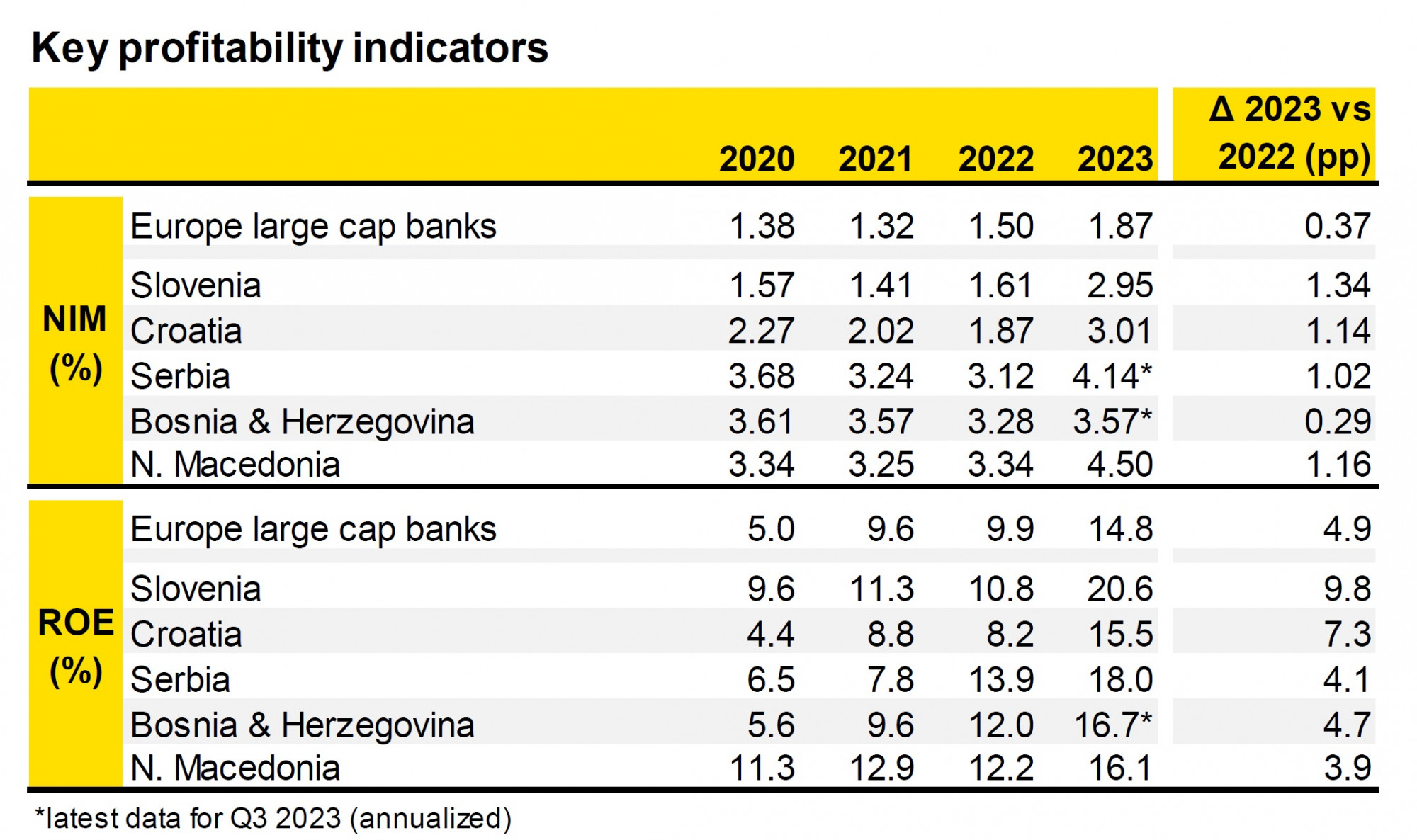

Rast profitabilnosti u 2023. svejedno je bio izraženiji u bankama Adria regiona u odnosu na velike banke listirane na evropskim berzama. Na primer, neto kamatne marže su porasle većinom za jedan postotni poen kod banaka u Adria regionu, više nego dvostruko u odnosu na velike evropske banke. Isto je bilo s povratima na kapital, koji su najviše porasli u Sloveniji, za 10 procentnih poena, i Hrvatskoj, za sedam, dok je porast kod velikih evropskih banaka bio pet procentnih poena.

Povrat na evropske deonice | Bloomberg

Povrat na evropske deonice | Bloomberg

Povrati u Adria regionu su tako danas vrlo respektabilnih 15 do 20 odsto, dakle prosečno iznad proseka evropskih banaka od 15 odsto. A osećaj uspeha za regionalne banke još je veći kada se u obzir uzme da zbog prirode poslovanja na rizičnijem tržištu moraju da imaju više kapitala nego velike evropske banke.

Poskupljenje zaduživanja, stroža kreditna pravila i slabije srednjoročne prilike za investiranje već dovode do smanjenja kreditnih portfelja banaka u Nemačkoj i Italiji. Iako međugodišnje povećanje kreditnih portfelja usporava u Adria regionu kao i šire u srednjoistočnoj Evropi, ipak se hlađenje kreditne aktivnosti u zemljama Adria regionu odvija sporije i blažim intenzitetom.

Razlog leži prvenstveno u Hrvatskoj i Bosni i Hercegovini, gde na međugodišnjem nivou kreditni portfelji još uvek rastu srednjim jednocifrenim stopama. Klijenti banaka u tim zemljama zadužuju se po nižim kamatama nego, na primer, u Nemačkoj i Italiji.

Ključni indikatori profitabilnosti | Bloomberg, centralne banke, BBA Analytics

Ključni indikatori profitabilnosti | Bloomberg, centralne banke, BBA Analytics

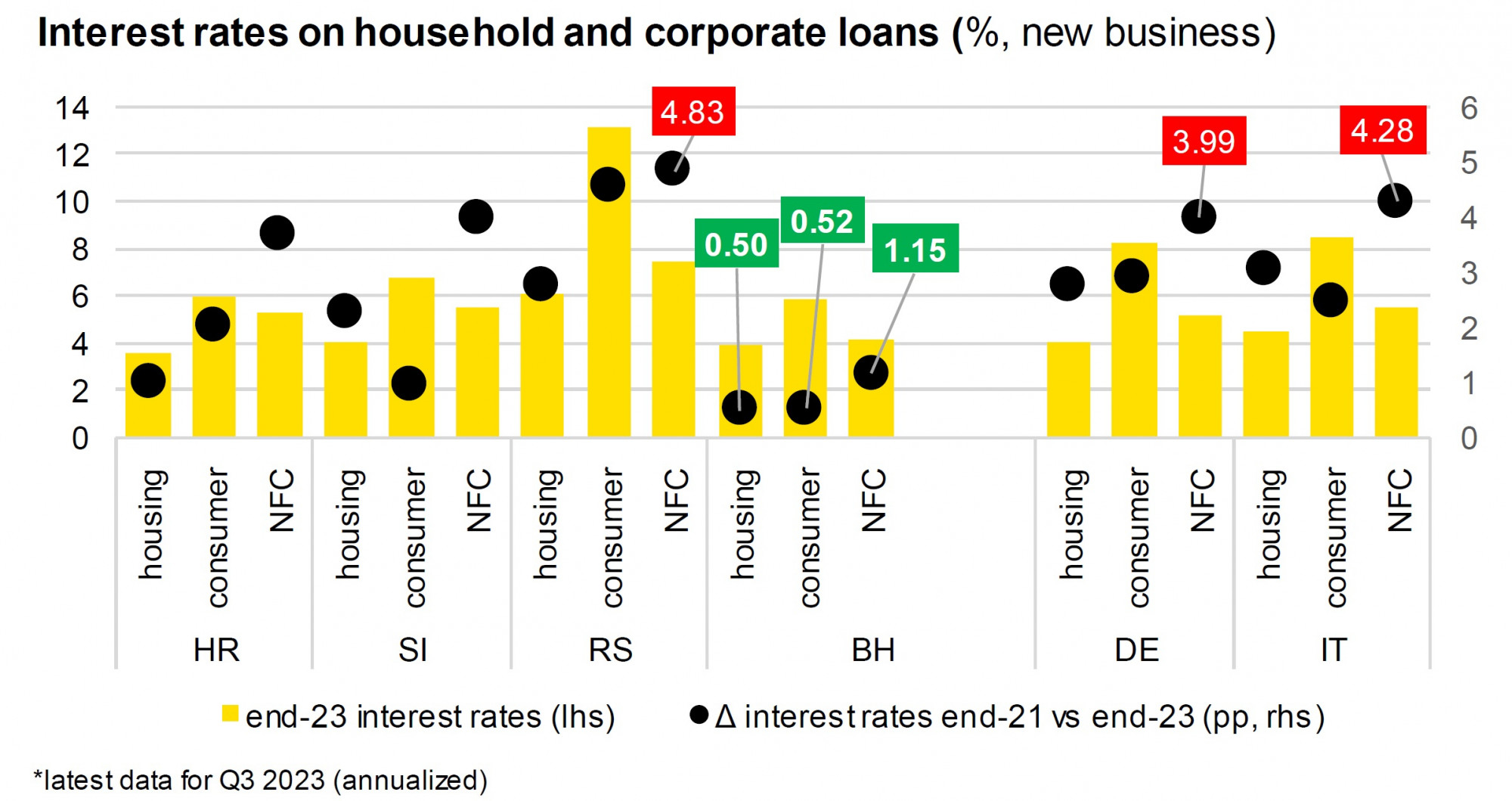

Dok su u potonjim zemljama stope na korporativne kredite od kraja 2021. godine porasle za četiri i više procentnih poena, u Hrvatskoj je zaduživanje preduzeća danas skuplje za 3,7 procentnih poena, a u Bosni i Hercegovini tek jedan procentni poen. U regionu su najgore prošli korporativni klijenti banaka u Srbiji, koji za novi kredit danas moraju da plate gotovo pet procentnih poena višu kamatnu stopu nego pre dve godine.

Razlika u porastima kamatnih stopa najbolje se vidi u stanju likvidnosti bankovnih sistema. Banke u Hrvatskoj i Bosni i Hercegovini su najlikvidnije u regionu s odnosom kredita i depozita klijenata na 74, odnosno 76 odsto. Višak likvidnosti u tim zemljama se postepeno gradio kroz prošlu deceniju kada se privatni sektor razduživao, a uz to su gotovo sve centralne banke štampale novac. Od susednih zemalja je po odnosu kredita i depozita njima najbliža Severna Makedonija, gde je ovaj pokazatelj na 83 odsto, a Slovenija se smestila taman između Italije i Nemačke s odnosom kredita i depozita na 86 odsto.

Likvidnosni uslovi su najrestriktivniji u Srbiji, gde od svakog evra položenog depozita tek sedam centi ostaje neiskorišćeno, odnosno neplasirano u kredite. Na tom tržištu je kreditna aktivnost godinama premašivala trendove u susednim zemljama, pa se rezerva neiskorišćenih sredstava nije punila istom dinamikom.

Valuacije banaka

Valuacije evropskih banaka listiranih na berzama su s odnosom cene deonica i trenutne dobiti oko 7×, što je ispod 10-godišnjeg proseka od 11×. Investitori očigledno smatraju da dobit bankama u bliskoj budućnosti neće rasti kao u 2023. godini, ako uopšte i bude rasla. Poslovanje banaka u nastavku godine obeležiće nekoliko glavnih faktora, a deo njih će se preliti i na 2025. godinu.

U velikim državama evrozone kamatne stope na kredite više neće rasti, barem ne značajno, jer je dosadašnji porast bezrizičnih kamatnih stopa potpuno prenesen na kredite klijenata. U zemljama Adria regiona možemo očekivati još poskupljenja zaduživanja, ali primarno u državama koje su dosad beležile manje poraste stopa, dakle BiH, Slovenija i Hrvatska. U Evropi će banke i ove godine morati da povećavaju kamatne stope na depozite, a u spomenutim zemljama Adria regiona banke će dodatnim poskupljenjem kredita barem donekle braniti profitabilnost, naročito kako će kreditna aktivnost nastaviti da slabi.

Kamatne stope na kredite domaćinstvima i kompanijama | centralne banke, BBA Analytics

Kamatne stope na kredite domaćinstvima i kompanijama | centralne banke, BBA Analytics

Kamatne stope na oročene depozite nastaviće da rastu, jer u celoj Evropi klijenti banaka zahtevaju svoj deo kolača od monetarnog stezanja. Dosad su u Adria regionu najbolje prošli deponenti banaka u Srbiji, gde je preneseno gotovo 74 odsto monetarnog stezanja u kamatne stope na depozite. U hrvatskim bankama taj prenos je na 68 odsto, u Sloveniji i Severnoj Makedoniji oko 40 odsto, a najmanji je u BiH na 32 odsto.

Privredna perspektiva je solidna, što znači da banke u regionu ne bi trebalo da vide značajnije slabljenje kvaliteta kreditnog portfelja. Skuplje zaduživanje će svejedno dodatno slabiti potražnju za kreditima, pa će se kreditni portfelji zadržati oko trenutnih nivoa.

U evrozoni je (in)direktna izloženost banaka vrednosti komercijalnih nekretnina sve bitnija tema. Te banke su kroz kredite za finansiranje projekata komercijalnih nekretnina ili one osigurane komercijalnim nekretninama izložene u vrednosti od 2,6 biliona evra, što je gotovo 12 odsto svih kredita u evrozoni.

Smanjivanje kamata

ECB će krenuti sa smanjivanjem kamatnih stopa u letnjim mesecima, i to za ukupno jedan procentni poen do kraja godine. Time bi se tromesečni euribor spustio prema tri odsto do kraja 2024. godine. Zajedno sa time će ECB nastaviti s istiskivanjem viška likvidnosti u sistemu, ali taj proces će, u zavisnosti od ambicija ECB, trajati između tri i devet godina. Dok će to početi da smanjuje neto kamatne marže kod većine banaka u evrozoni, banke u Adria regionu sa snažnijom likvidnosti moći će da brane profitabilnost sporijim rastom kamatnih stopa na depozite.

U svetlu usporavanja rasta profitabilnosti, banke će nastaviti s optimizacijom troškova. Ne bi li se održao organski rast, bankama će i dalje biti potrebno da ulažu značajna sredstva u tehnološka rešenja. U takvom scenariju će optimizacija troškova podrazumevati (dodatnu) racionalizaciju izdataka za zaposlene, najčešće kroz kanal smanjenja njihovog broja.