Zbog visokih kamatnih stopa u Srbiji prošle godine krediti su rasli od 1,1 do 1,3 odsto, u zavisnosti od toga da li se radi o kreditima stanovništvu ili privredi, što je skoro četiri puta manje nego 2022. godine.

Kada je reč o stambenim kreditima, pali su za 1,1 odsto, i to zbog visoke cene samih kvadrata, kao i zbog visoke referentne stope koja se vezuju pre svega za euribor.

Bankari očekuju da će kamate početi da padaju u drugoj polovinu godine, tačnije od jula, kada se očekuje da bi Evropska centralna banka (ECB) mogla da spusti svoju referentnu kamatnu stopu.

Opširnije

Pala tražnja za kreditima u evrozoni, očekuje se blagi oporavak

Banke nastavljaju da pooštravaju uslove kreditiranja premda nešto sporijim tempom koji bi trebalo da dalje popusti i u prvim mesecima ove godine.

23.01.2024

Pala tražnja za svim kreditima osim za likvidnost firmi

Zajmodavci očekuju da će poslednji kvartal godine doneti rast tražnje privrednika za kreditima.

22.11.2023

Skupi krediti - država već zajmi po kamatama od osam odsto

Građani se u proseku zadužuju po kamati od oko 12 odsto, a privreda 6,8 odsto.

24.10.2023

Skuplji krediti smanjiće tražnju u Srbiji i podići NPL-ove

EIB očekuje povećanje nenaplativih kredita i kod privrede, i kod stanovništva.

28.07.2023

Blokiran račun svake 10. firme, srpska privreda sve teže diše

Od početka godine manje odobrenih kredita privredi za 11,3 odsto

21.07.2023

Nikola Stamenković, član Izvršnog odbora Erste banke za privredu i tržište, optimističan je što se tiče 2024. godine jer je inflacija širom sveta pa i u Srbiji u padu, što znači da će i kamate početi da padaju.

"Kompanije više ne mogu da plaćaju ove kamatne stope. Interesantno je da je u Evropi u januaru kamatna stopa u realnom sektoru bila 5,2 odsto, a u Srbiji je bila 7,1 odsto, naravno, ponderisana. Srpka privreda plaća najviše kamate u regionu", rekao je Stamenković na Kopaonik biznis forumu.

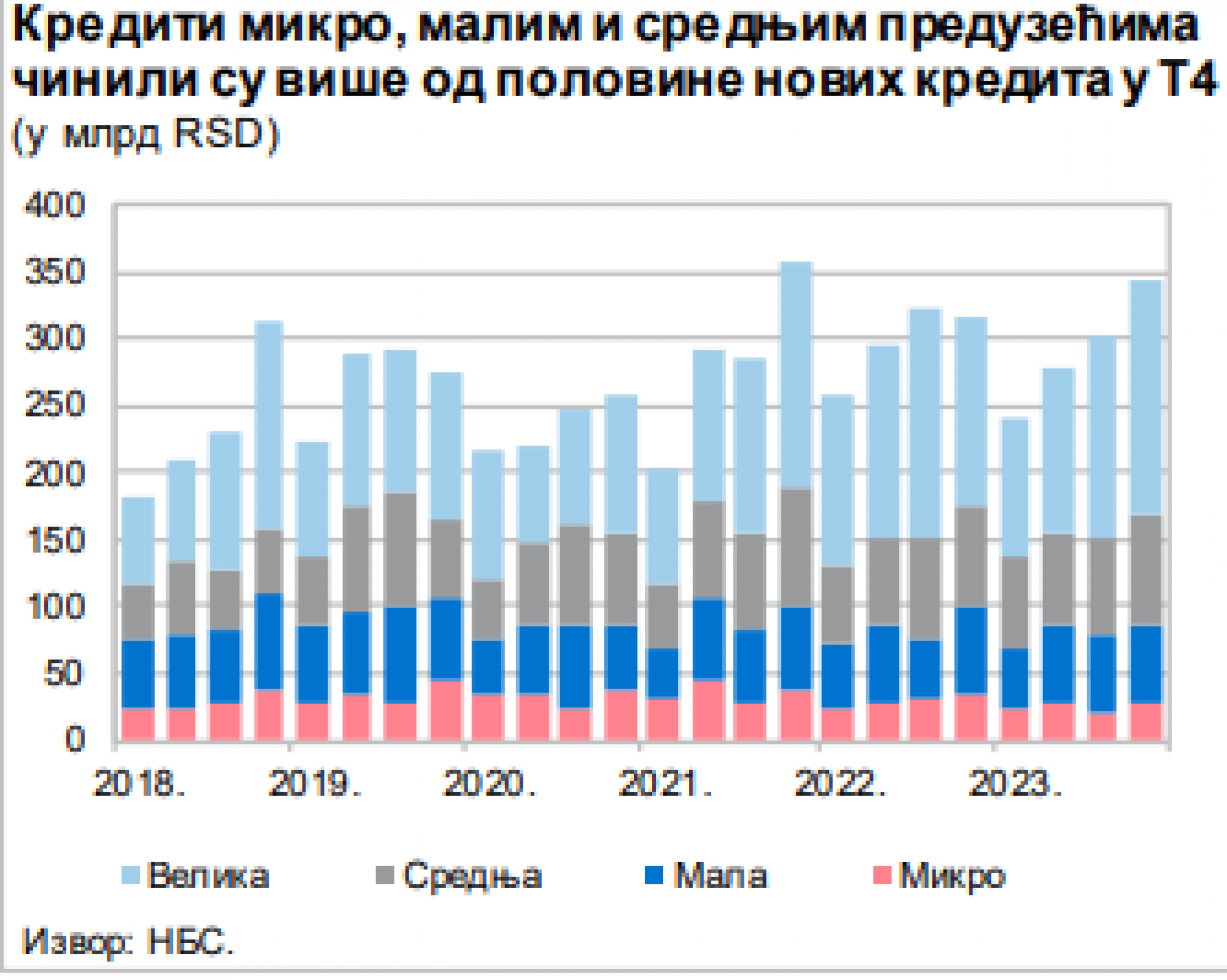

Prema izveštaju NBS o trendovima u kreditnoj aktivnosti banaka, u četvrtom tromesečju 2023. godine prosečna kamatna stopa na dinarske kredite privrede kretala se u rasponu od 8,2 odsto za velika i mala preduzeća do 9,4 odsto za mikropreduzeća.

U odnosu na septembar 2021, tj. pre početka zaoštravanja monetarnih uslova NBS, zaključno s decembrom 2023. kamatna stopa na nove dinarske kredite privredi viša je za 4,9 p. p. Prosečna cena zaduživanja privrede u evrima kretala se od 6,9 odsto za velika preduzeća do 7,5 odsto za mikropreduzeća.

U odnosu na jun 2022, tj. neposredno pre nego što je ECB započela ciklus povećanja kamatnih stopa, zaključno s decembrom 2023. prosečna stopa na nove kredite privredi u evro znaku bila je viša za 4,4 p. p, što je pratilo rast vrednosti tromesečnog euribora

Stamenković kaže da se očekuje da će ECB smanjiti kamatnu stopu za 0,25 procentnih poena na sednici 12. jula. Tri smanjenja od 0,25 procentnih poena ove godine, što je ukupno 0,75, svako će se odraziti na referentnu kamatnu stopu.

Savez ekonomista Srbije Nikola Stamenković

Savez ekonomista Srbije Nikola Stamenković

Inflacija u Srbiji bi sredinom godine trebalo da uđe u koridor tri plus minus jedan i po procenat.

"Tako da će posle ECB i NBS verovatno krenuti sa smanjenjem 0,25 procentnih poena. Očekujem ukupno smanjenje dinarske kamatne stope između 0,75 i jedan procenat", ocenio je Stamenković.

Inače, posle osme uzastopne pauze, u četvrtak je Izvršni odbor NBS odlučio da referentna kamatna stopa ostane na 6,5 odsto, što je na nivou od jula prošle godine, a najviše od maja 2015. godine.

Smanjenje kamatne stope koje se očekuje sredinom godine, prema Stamenkovićevom mišljenju, imaće pozitivan efekat na kreditnu aktivnost. Pozitivan efekat će, kaže, dati i investicije, pre svega javne investicije i ulaganje u infrastrukturu i to će u ovoj godini gurati kreditnu aktivnost.

"Ako moram da licitiram brojem rast kreditnog portfolija, biće oko pet odsto i u svakom slučaju ne manje od tri odsto", rekao je on.

Kada inflacija stagnira ili se smanjuje, centralne banke obično reaguju snižavanjem referentnih kamatnih stopa, u cilju podsticanja potrošnje i nivoa investicija, a posledično i ekonomskog rasta. Kada centralna banka snizi referentnu kamatnu stopu krediti postaju jeftiniji i generalno se jača likvidnost svih učesnika u privredi.

Sumirajući prošlogodišnje rezultate, Predrag Mihajlović, predsednik Izvršnog odbora i CEO OTP banke, ocenio je da su banke prošle godine bile oprezne.

Nisu ulazile u velika investiciona ulaganja, tako da je kreditna aktivnost bila značajno smanjena.

Savez ekonomista Srbije Predrag Mihajlović

Savez ekonomista Srbije Predrag Mihajlović

"Dobra stvar jeste da je prošla godina bila jedna od retko uspešnih za bankarstvo. Profiti koje su banke ostvarile 2023. godine su bili veoma veliki. Oni jesu bili generisani rastom bazičnih kamatnih stopa i mogu reći da banke nisu bile u velikoj žurbi da daju kredite. Takođe, porast nenaplativih kredita nije bio veliki", rekao je on.

Prema kvartalnim finansijskim izveštajima banaka za devet meseci ove godine 20 banaka koje posluju u Srbiji zaradilo je 865 miliona evra, više nego u celoj 2022.godini.

Rast kamatnih stopa učinio je bankarstvo vanredno profitabilnim poslom u poređenju sa periodom kada su kamatne stope bile na istorijskim minimumima. Na početku 2022. godine euribor je bio negativan, -0,5 odsto, dok je danas na nivou od 3,9 odsto, slično kao u vreme svetske finansijske krize.

Posle nekoliko godina rekordno niskih kamatnih stopa u svetu i u Srbiji, pa time i niskih profita, banke su u prošloj godini sve naplatile. Vlade nekih država odlučile su da im uvedu poreze na ekstraprofit.

Kao što je poznato, NBS i Vlada Srbije nisu se odlučile za tako nešto, ali je centralna banka ograničila kamatnu stopu na stambene kredite, indeksirane u evrima, što, prema oceni NBS, košta oko 10 odsto procenjene dobiti bankarskog sektora.

Kada je reč o 20024. godini, Mihajlović smatra da dve stvari mogu pogoditi bankarski sektor. S jedne strane, smanjenje kamatnih stopa, koje je verovatno očekivati u drugoj polovini godine i to može da utiče na rast kreditne aktivnosti.

S druge strane, kaže on, nismo još videli da li će postojati neki uticaj na pogoršanje kvaliteta kreditnih portfolija.

On očekuje da će u ovoj godini banke verovatno više biti aktivne ka zelenim i ESG kreditima.

"Svojim kreditnim politikama ćemo uticati na ponašanje privrede u prepoznavanju rizika koji će nastupiti usled klimatskih promena koje mogu značajno uticati na poslovanje određenih kompanija“, naglasio je Mihailović.

Što se samih građana tiče, smatra da ne postoji velika bojaznost.

"Banke rade na digitalizaciji. Kredina aktivnost biće efikasnija i dostupnija nego što je bila ranije", zaključio je Mihajlović.

Nikola Vuletić, predsednik Izvršnog odbora Unicredit banke, smatra da treba da postoji više investicionih kredita. Srbiji su potrebne velike banke koje imaju veliki nominalni kapital i veliki potencijal za finansiranje privrede.

Savez ekonomista Srbije Nikola Vuletić

Savez ekonomista Srbije Nikola Vuletić

"Mi danas razgovaramo sa privrednicima koji dolaze po 200 ili 400 miliona evra. Moramo da imamo banke koje mogu da podrže takve zahteve", kaže Vuletić.

Kada se pogledaju bilansi banaka, visok je procenat kratkoročnih kredita, koji se iz godine iz godinu zanavljaju. Kada je reč o ulozi banaka u privrednoj aktivnosti, on kaže da gotovinski krediti, kreditne kartice i minusi po tekućem računu pokreću potrošnju, a stambeni krediti pokreću stanogradnju.

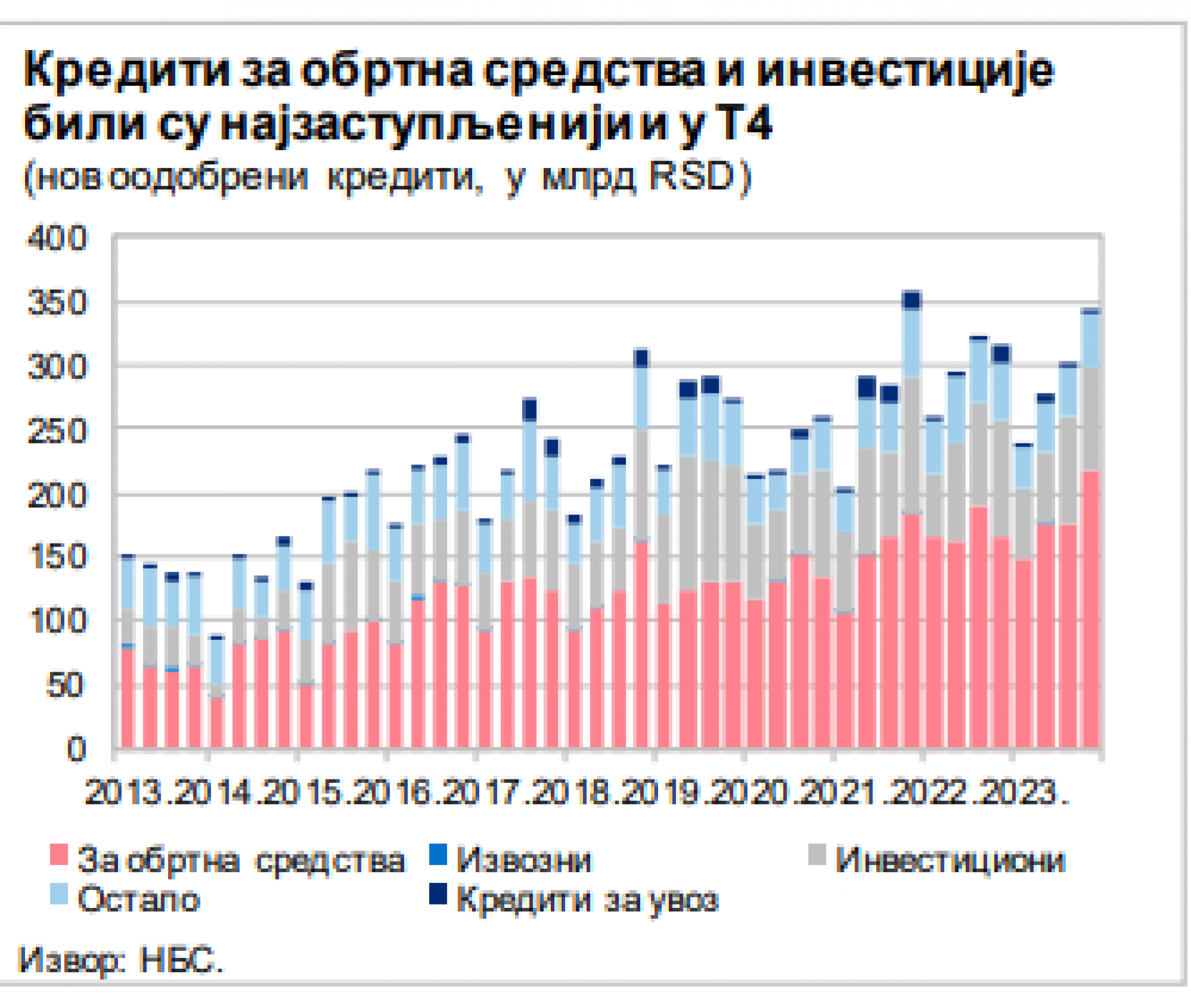

Prema izveštaju NBS, posmatrano po delatnostima, tokom četvrtog tromesečja najviše su se zadužila preduzeća iz oblasti poslovanja nekretninama, građevinarstva i saobraćaja, dok je smanjeno zaduženje preduzeća iz oblasti trgovine i energetike.

Savez ekonomista Srbije

Savez ekonomista Srbije

Privrednici su najviše podizali investicione kredite (8,3 milijardi dinara), čiji je međugodišnji rast u decembru iznosio 4,4 odsto. Zatim su se zaduživali kreditima za likvidnost i obrtna sredstva (5,5 milijardi dinara), koji u 2023. beleže blagi međugodišnji pad zbog dospeća kredita iz garantnih šema.

Savez ekonomista Srbije

Savez ekonomista Srbije

Takva kretanja uticala su na to da tokom poslednjeg kvartala učešće investicionih kredita u ukupnim kreditima privredi bude povećano na 41,9 odsto, sa 41,6 odsto krajem trećeg tromesečja, a učešće kredita za likvidnost i obrtna sredstva na 46,8 procenata.

Krediti stanovništvu, bez efekta promene deviznog kursa, smanjeni su tokom četvrtog tromesečja za 3,4 milijarde dinara, ili za 0,2 odsto, usled smanjenja stanja stambenih kredita i manjeg zaduženja po transakcionim računima. S druge strane, povećano je zaduživanje po osnovu gotovinskih kredita i potrošačkih kredita. Učešće stambenih kredita u ukupnim kreditima stanovništvu na kraju godine iznosilo je 39,3 odsto, a učešće gotovinskih kredita 44,7 odsto.