Analitičari Bloomberg Adrije objavili su novi detaljni pregled prošlogodišnjeg poslovanja bankarske industrije u Evropi i regionu. Glavni analitičar Andrej Knez ovde detaljnije upoređuje poslovanje četiri velike bankarske grupe koje posluju u Adria regionu – UniCredita, Intese Sanpaolo, Erste grupe te Raiffeisen Bank Internationala – i analizira njihove slabe i jake tačke. Celokupna analiza bankarske industrije dostupna je OVDE.

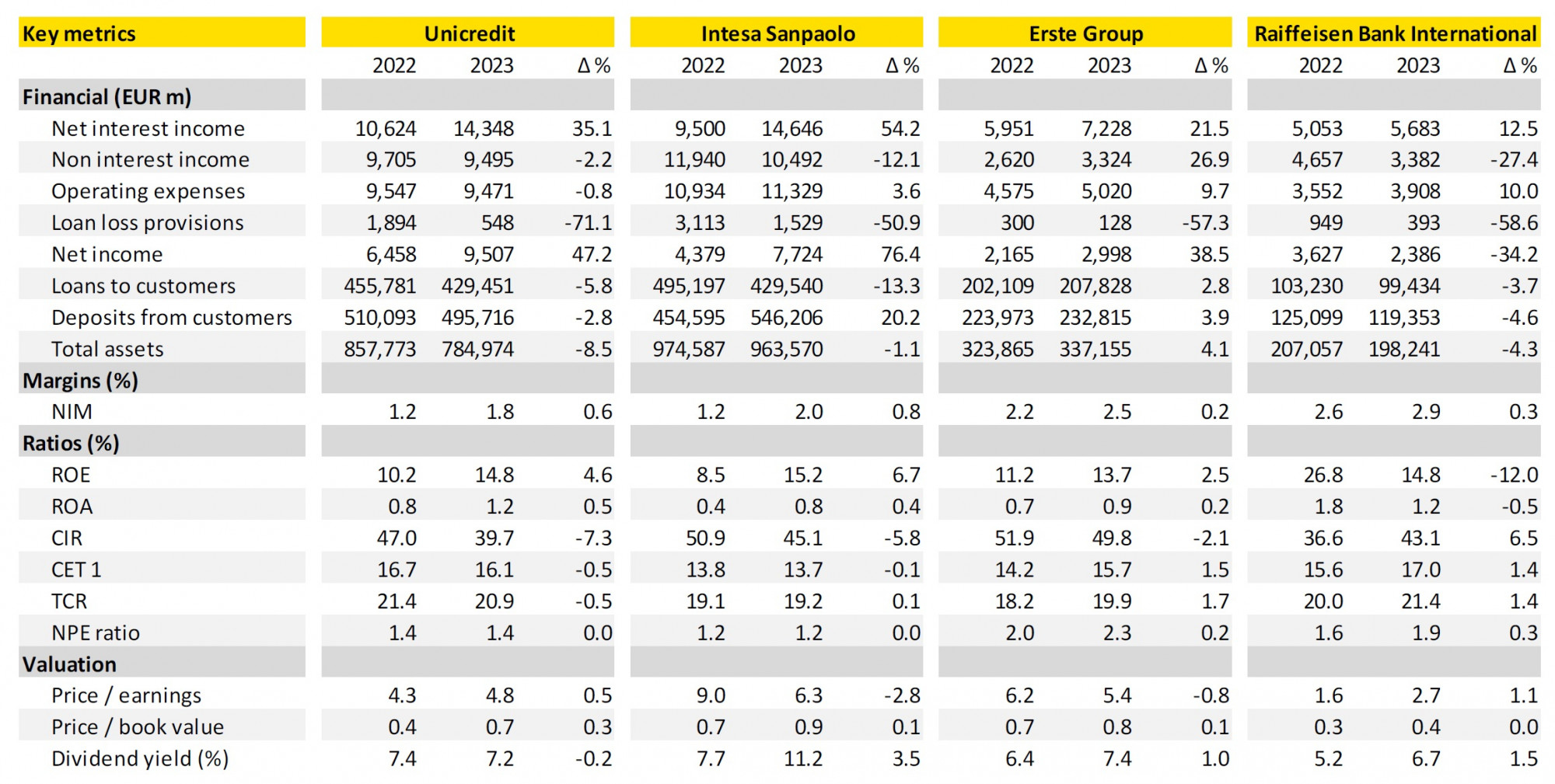

Upoređujući rezultate poslovanja četiri velike evropske bankarske grupe koje posluju i u Adria regionu, Intesa Sanpaolo, UniCredit Group, Erste Group i Raiffeisen Bank International (RBI), za 2023. godinu, vidimo snažan rast neto dobiti od 36 odsto u odnosu na prethodnu godinu. Kao i kod većine drugih evropskih banaka, dobit je rasla najviše zbog rasta neto kamatnog prihoda od 35 odsto, jer su banke neiskorišćena sredstva parkirale kod centralnih banaka po sjajnim kamatnim stopama, a i porast referentnih stopa omogućio je rast prihoda od kamata po osnovu kredita.

Ovi efekti su još značajniji kada vidimo da su posmatrane bankarske grupe smanjile bilanse, i to primarno kroz kreditni portfelj koji je pao za prosečnih sedam odsto. Kao rezultat toga, prinos na kapital je tim bankama porastao za 3,5 procentna poena na prosečnih 15 odsto.

Opširnije

BBA analitičari podigli BDP projekcije za Srbiju, Hrvatsku i S. Makedoniju

Analitički tim Bloomberg Adrije donosi nove makroekonomske projekcije za region.

25.03.2024

Hrvatske obveznice se razgrabile zbog atraktivnih prinosa

Izdanje nove hrvatske obveznice od 1,5 milijardi evra privuklo je veliku tražnju.

06.03.2024

Analiza BBA: Srbija posle Slovenije najbrže rastuće tržište kafe

Cene sirove kafe, ključne sirovine za prerađivače kafe, znatno su porasle u 2021. godini.

18.03.2024

Srbija prednjači u regionu po poskupljenju kafe, čokolade, šećera i čaja

Rast cena na svetskim berzama vidljiv je na cenama konačnih proizvoda i u Adria regionu.

13.03.2024

Među navedenim bankama najviše odskače RBI, čije je poslovanje još uvek pogođeno ratnim zbivanjima na tržištu Rusije i susednih zemalja, gde ova grupacija drži oko 19 odsto svog kreditnog portfolija. Navedeni geografski segment Raiffeisenu je u prošloj godini doneo još uvek značajnih 1,5 milijardi evra neto dobiti.

Ključni pokazatelji poslovanja | podaci kompanija, BBA Analytics

Ključni pokazatelji poslovanja | podaci kompanija, BBA Analytics

Dok RBI na tamošnjem tržištu još uvek knjiži neto zaradu od kamata kako klijenti otplaćuju svoje kredite, njihovo poslovanje i dalje pati zbog smanjenja platnog prometa u Rusiji i izvan nje. Upravo zbog toga je RBI zabeležio celogodišnji pad neto prihoda od naknada od 22 odsto, što je glavni krivac i za pad ukupne grupne neto dobiti od 34 odsto. Zanimljivo je spomenuti da RBI na istočnoevropskim tržištima još uvek generiše nestvarno visoku neto kamatnu maržu od 6,8 odsto, ali s obzirom na povlačenje s tog tržišta, takve brojke nisu održive.

Troškovi rezervacija kod banaka u ovim grupama više su se nego prepolovili u odnosu na 2022. godinu. Razlog je visoka baza iz prethodne godine, kada su morale izvesti više korekcija vrednosti zbog poslovanja u Rusiji i susednim zemljama. Takođe, ekonomski izgledi su iz današnjeg ugla povoljniji nego pre godinu, pa su i izgledi naplate povoljniji. Trošak rizika iznosio je između tek šest baznih bodova za Erste grupu i 40 baznih bodova za RBI, od čega RBI knjiži trošak rizika od čak 2,4 procentna poena u svom istočnoevropskom poslovanju.

Zalihe kapitala

Sve posmatrane banke posluju sa snažnim zalihama kapitala, a pokazatelji ukupnog kapitala su u rasponu od četiri do sedam procentnih poena iznad nivoa definisanih supervizorskim procesima (SREP). Erste grupa suočena je s najstrožim regulatornim kapitalnim zahtevima, pri čemu mora da održava ukupnu stopu kapitala iznad 16,7 odsto. Njihov trenutni nivo je na 19,9 odsto, što ne znači da su im ruke potpuno vezane, ali svakako nemaju prostora za preuzimanje dodatnog rizika kao neke druge banke. Na primer, UniCredit i Intesa Sanpaolo imaju prostora od sedam, odnosno šest procentnih poena viška kapitala, što znači da imaju više manevarskog prostora za generisanje dobiti.

Većina rukovodstva tih banaka hvali se uspehom tek postepenog povećanja kamatnih stopa na depozite, što im je, naravno, podržalo porast neto kamatnih marži. Ipak, iste te uprave svesne su da će klijenti nastaviti da traže svoj deo kolača, odnosno sve više kamatne stope na depozite, pozivajući se na intenzivnija povišenja stopa od centralnih bankara.

RBI grupa održava odnos likvidnosne pokrivenosti i neto stabilnih izvora finansiranja na 189 odsto, odnosno 141 odsto, što je više od ostalih u uporedivoj grupi. To ne iznenađuje jer RBI mora biti više na oprezu ne bi li njeni klijenti odlučili da testiraju održivost upravljanja likvidnošću te banke u svetlu poljuljanog poverenja zbog poslovanja banke u Rusiji.

Proseci ova dva indikatora u ostalim grupama su na 160, odnosno 130 odsto, što je dovoljno iznad regulatornih granica od 100 odsto. Pravi test za banke doći će tek s ECB-ovim dodatnim smanjenjem viška likvidnosti.

U pogledu vrednosti tih kompanija, UniCredit predvodi grupu na talasu interesa investitora za njenim restrukturiranjem, koje je uz rast prihoda dodatno povukao odnos troškova i prihoda ispod 40 odsto, što je niže od svih ostalih banaka. Grupa je prošle godine isplatila 1,9 milijardi evra u dividendama i otkupila akcije od akcionara u vrednosti od 4,8 milijardi evra, a investitori su joj vratili povećanjem odnosa cene akcije i zarade po deonici na 4,8× i odnosa cene akcije i uknjižene vrednosti kapitala na 0,7×.

Italijansko tržište

Čak i tada investitori smatraju Intesu Sanpaolo najvrednijom, što dokazuju višim multiplima u odnosu na banke koje su uzete za ovo upoređivanje. Intesa Sanpaolo pruža najatraktivniji prinos dividende od 11 odsto za 2023. godinu, a što je još važnije - taj prinos dividende porastao je za 3,5 procentnih poena u odnosu na 2022. godinu, što gotovo eliminiše učinke povećanja bezrizične krivulje prinosa. Međutim, slično kao i kod UniCredita, ta banka snažno zavisi od prihodima sa italijanskog tržišta, što nije najsrećnije kada vam veliki konkurenti posluju na tržištima s povoljnijim osnovama.

Uz visoke šanse da su neto kamatne marže dostigle vrhunac, banke će se više okrenuti ograničavanju operativnih troškova. Na primer, UniCredit je smanjio broj zaposlenih za šest odsto u 2023. godini, a troškovi plata smanjeni su za jedan odsto, i to uz povećanje jediničnih zarada. Intesa Sanpaolo takođe planira manja smanjenja broja zaposlenih u sledećih nekoliko kvartala i, paralelno, dalja ulaganja u IT kako bi stimulisala organski rast prihoda.

S druge strane, Erste Grupa planira dodatno povećanje izdataka za zaposlene za pet odsto u ovoj godini, i to nakon porasta od devet odsto u 2023. godini. S obzirom na to da Erste ima najviši odnos troškova i prihoda u uporedivoj grupi, biće izazovno održati takav trend troškova ako ga ne prate jači prihodi.