text size

Dok na Wall Streetu vlada uvreženo mišljenje da je ovo zlatno doba za alternativnu imovinu, jedan od pionira investicionog savetovanja Richard Ennis tvrdi da su hedž-fondovi i privatni kapital "skupa zabluda" koja odvlači milijarde iz investicionog portfolija.

Pasivni prinosi na akcije i obveznice se isplate na početku, ali da bi došlo do rasta, menadžeri novca okreću se hedž-fondovima, privatnoj imovini i drugim alternativnim investicijama - finansijskim sredstvima ili aktivama koji nisu akcije, obveznice ili gotovina. Ennis, koji je danas u penziji, ističe da postoji malo dokaza da takvi potezi zaista obezbeđuju rast.

Ennis je tokom karijere savetovao velike američke institucije, a njegovu konsultantsku kuću kasnije je kupila kompanija Hewitt Associates. Stručnjak kaže da je svetsko tržište preplavljeno rizičnim kapitalom čije naknade, kako tvrdi, "erodiraju", i ne stvaraju rast prinosa, niti doprinose smanjenju rizika. Zbog toga alternativna ulaganja opisuje kao "skupa i rasipnička", smatrajući da je trik u tome što su uspeli da ubede investitore da poveruju kako će biti izbačeni iz elitnih krugova ukoliko dovedu u pitanje magiju alternativnog investiranja.

Opširnije

Koliko trpe srpski penzioni fondovi zbog američkih carina

Domaći fondovi stabilni zbog dobre diverzifikacije imovine i toga što su uglavnom usmereni na državne hartije.

22.04.2025

Koliko se isplati privatna penzija - ovo je računica Bloomberg Adrije

Analitičari Bloomberg Adrije uradili su nekoliko primera ulaganja u penzione fondove i izračunali koliko se novca dobija na kraju

28.02.2025

Štednja u banci ili privatna penzija - šta je isplativije?

Više od 300.000 ljudi u Srbiji ima zaključene ugovore sa penzijskim fondovima, dok je ukupno 975.300 dinarskih štednih partija

04.09.2024

Umberger posle preuzimanja Solvisa: Slovenija i Hrvatska su nam domaće tržište

Cilj svake investicije je da firma postane vodeći igrač na tržištu regiona s oko 20 miliona stanovnika i s minimalnim operativnim profitom godišnje (EBITDA) od pet do deset miliona evra.

19.09.2024

"Alternativne investicije podrazumevaju vanredne troškove, ali donose obične prinose – od osnovne akcije i imovine sa fiksnim prihodom", navodi Ennis u svom novom istraživanju, koje će biti objavljeno u stručnom časopisu "Journal of Portfolio Management" pod naslovom "The Demise of Alternative Investments". Ennis tvrdi da alternativne investicije koštaju previše za ono što nude i da se jednostavno ne isplate.

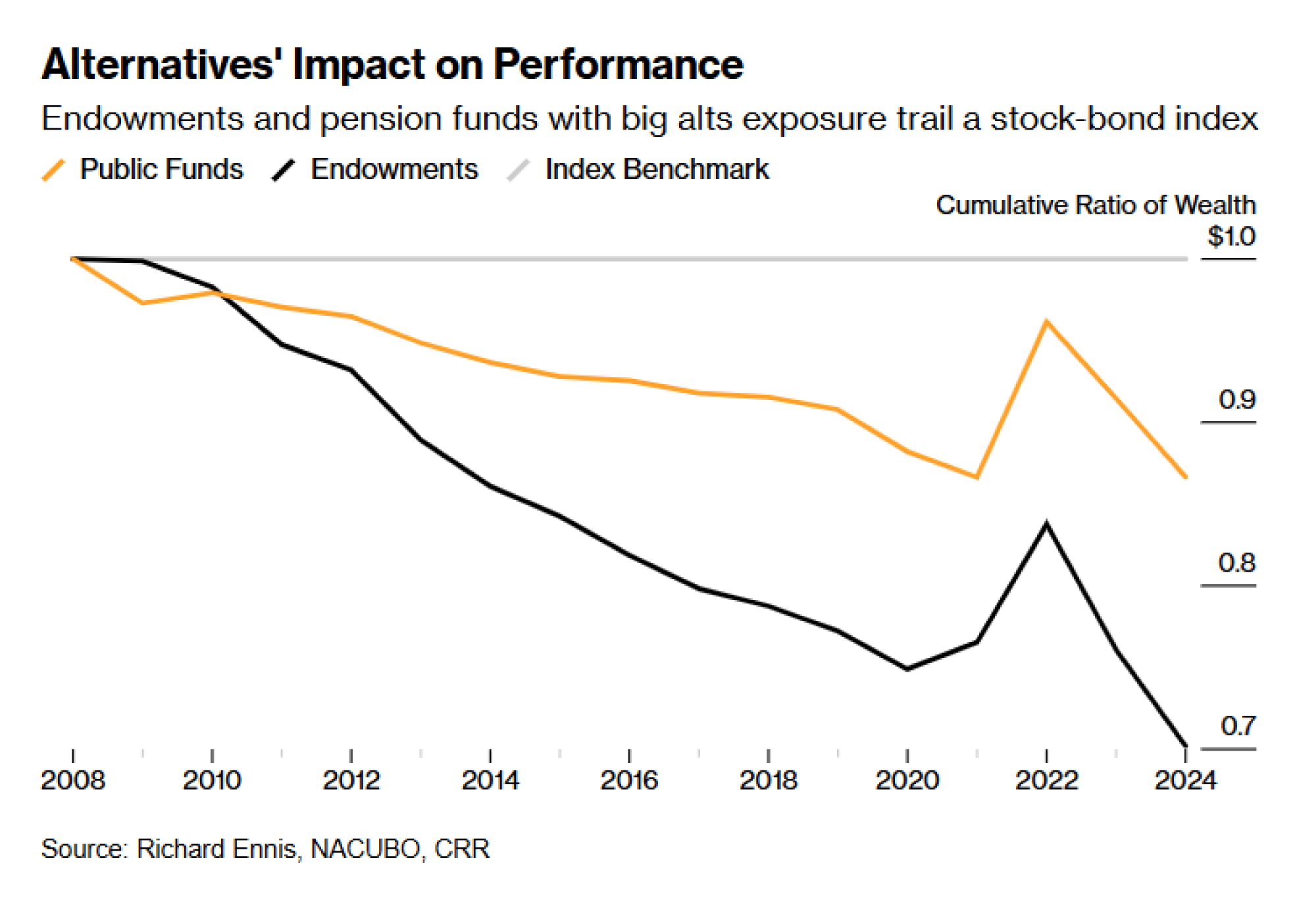

Ennis je analizirao velike fondove, za koje se procenjuje da oko 65 odsto imovine drže u alternativnim investicijama. Kako tvrdi, oni su u gorem položaju od penzionih fondova, čija je izloženost oko 35 odsto. U poređenju sa tržišnim indeksom, koji je stručnjak sam dizajnirao kao kombinaciju akcija i obveznica kako bi imitirao profil rizika fondova, fondovi su u proseku zaostajali za 2,4 procentna poena godišnje tokom poslednjih 16 godina (zaključno sa junom 2024). U istom periodu, penzije su bile ispod referentnog nivoa za jedan procentni poen godišnje.

Po svojim razmišljanjima, Ennis pripada uskom krugu investicionih savetnika koji se protive vrhunskom upravljanju novcem, tvrdeći da je to trik osmišljen da se lakovernima izbije novac iz ruku. Iz penzije se vratio 2019. godine, kada je objavio memoare "Never Bullser the Client: My Life in Investment Consulting". "Ennis je neka vrsta krstaškog ratnika", opisuje ga Richard Vice, glavni investicioni direktor za strategije višestruke imovine u kompaniji American Century Investment Management.

U alternativne investicije godišnje se ulivaju milijarde dolara, a Alisa Wood, partner u KKR & Co, naziva to zlatnim dobom za ovu klasu imovine. Ennis to smatra kontroverznim, što ga je podstaklo da se vrati iz penzije koju je provodio na Floridi "u šetnjama plažom, ispijanju piva i igranju bilijara". Prvi rad je objavio 2020. godine, a njegov najnoviji uradak je "naišao na izuzetno pozitivan prijem među investicionim stručnjacima i prodaje se kao alva", priča Ennis za Bloomberg.

Bloomberg

Bloomberg

Koristeći statistički pristup, Ennis je u novoj studiji merio kako hedž-fondovi, privatni kapital i druge alternativne strategije utiču na ukupni portfolio i performanse u poređenju sa kombinacijom akcija i obveznica. Njegovi podaci pokazuju da što više ulažu, alternativni fondovi više zaostaju. "Margina lošeg učinka je sumnjivo slična iznosu troškova alternativnih menadžera", ističe.

Zamera im i da su previše usmereni na dobitke i gubitke, a premalo pažnje posvećuju upravljanju rizicima. Analizirao je period od 2009, kada je zabeležen drastičan rast akcija, koje su zasenile sve druge klase imovine. "Prilivi su epizodni, a tokom poslednjih 20 godina, većina alternativnih berzi nije se baš dobro pokazala", kaže Vice iz American Century.

Zagovornici alternativnih investicija odbacuju kritike koje se zasnivaju na analizi profita i gubitaka. Iako je rast vrednosti važan, važnije je izbeći velike padove, koji im omogućavaju da ispune penzione obaveze i dostignu planiranu potrošnju. Preqinova studija iz 2014. navodi niz argumenata u korist alternativnih berzi, kao što su nekorelirani prinosi javnim tržištima i hedžing od inflacije. Njihova najnovija procena pokazuje da je, krajem 2023. godine, vrednost alternativne imovine iznosila oko 17 milijardi dolara, a da će do 2029. godine porasti na 29 biliona dolara.

Ennis očekuje da će, u narednih 10-20 godina, jeftino, pasivno ulaganje postepeno dovesti do zalaska alternativnih investicija. Kako smatra, zasada se ne održavaju zahvaljujući podsticaja industriji poput naknada, nego zahvaljujući učinku. Institucionalni menadžeri i savetnici imaju koristi od toga što alternativna ulaganja imaju reputaciju sofisticiranosti, pa je njihova percipirana vrednost veća. "Agenti, direktori informacionih tehnologija i savetnici usavršavaju posao tokom godina", kaže Ennis. "Savladali su veštinu benčmarkinga, ali ne čine ništa da poboljšaju vrednost imovine", naglašava.