text size

Bila je ovo još jedna godina snažnih uverenja i brzih preokreta.

Od odeljenja za trgovanje obveznicama u Tokiju i kreditnih komiteta u Njujorku do valutnih trgovaca u Istanbulu, tržišta su istovremeno donosila i velike dobitke i nagle udarce. Cena zlata obarala je rekorde. Učmali hipotekarni giganti oscilovali su kao mim-akcije. Školski primer "carry" trgovine (trgovina na razlici u kamatnim stopama, prim. prev.) raspao se u trenu.

Investitori su masovno ulagali na osnovu promenljive politike, naduvanih bilansa i krhkih narativa, što je podstaklo neobično snažne berzanske skokove, prenatrpane trgovine usmerene na prinos i kripto-strategije zasnovane na zaduživanju, nadi i malo čemu drugom. Povratak Donalda Trumpa u Belu kuću najpre je potopio, a zatim ponovo podigao finansijska tržišta širom sveta, dao snažan zamah evropskim odbrambenim akcijama i ohrabrio špekulante koji su raspirivali jednu maniju za drugom. Neke pozicije donele su spektakularnu zaradu. Druge su se izjalovile kada se momentum okrenuo, finansiranje presušilo ili se zaduženost pokazala kao pogrešna opklada.

Opširnije

Teška godina za izbor akcija izazvala je beg iz fondova od bilion dolara

Uska grupa akcija tehnoloških giganata nosila je najveći deo prinosa u 2025. godini.

27.12.2025

Novo Nordisk povukao očajnički potez - jeftinom tabletom protiv pada akcije

Novo Nordisk otvara novi front u ratu protiv gojaznosti. Nakon injekcija, stigli su do "svetog grala" - tablete. I to po ceni koja ruši tržište.

24.12.2025

Mišljenje: Manje rizična 2026. podstiče oprezni optimizam

Optimisti vode na tržištima dok se 2025. bliži kraju, a investitori se pripremaju za 2026. Uz očekivana kretanja kamatnih stopa i potencijalna iznenađenja od AI balona do geopolitičkih turbulencija - tržišta će kombinovati rizike i prilike, dok Bregzit i dalje pritiska britanske izvoznike.

23.12.2025

Tržišta u razvoju snažno profitirala ove godine, a kakva će biti 2026?

Tržišta u razvoju završavaju godinu sa znatno boljim rezultatima od tržišta razvijenih ekonomija, prvi put posle nekoliko godina.

23.12.2025

Kako se godina bliži kraju, Bloomberg izdvaja neke od najupečatljivijih opklada iz 2025. godine - dobitke, potpune promašaje i pozicije koje su obeležile epohu. Mnoge od tih opklada ostavljaju investitore zabrinutima zbog dobro poznatih pukotina dok se spremaju za 2026: klimave kompanije, prenaduvane valuacije i trgovine koje jure trendove i funkcionišu - sve dok ne prestanu.

Kripto - Trumpov efekat

Izgledalo je kao jedna od ubedljivijih kripto-opklada zasnovanih na zamahu: kupovati sve što je povezano sa brendom Trump. Tokom predsedničke kampanje i nakon stupanja na dužnost, Trump se potpuno okrenuo digitalnoj imovini - gurao je sveobuhvatne reforme i postavljao saveznike iz industrije u ključne agencije. Njegova porodica se takođe uključila, promovišući tokene i kripto-firme koje su trgovci doživljavali kao nešto što naglo pojačava rast cena jer ima političku težinu.

Sve se brzo složilo. Nekoliko sati pre inauguracije, Trump je pokrenuo mim-koin i promovisao ga na društvenim mrežama. Prva dama Melania Trump ubrzo je sledila taj primer sa sopstvenim tokenom. Kasnije tokom godine, World Liberty Financial, povezan sa porodicom Trump, učinio je WLFI token dostupnim za trgovanje i malim investitorima. Usledio je niz trgovina povezanih sa Trumpom. Eric Trump bio je jedan od osnivača kompanije American Bitcoin, javno listirane rudarske firme koja je na berzu izašla kroz spajanje sa javnom kompanijom u septembru.

Bloomberg

Bloomberg

Svako debitovanje pokretalo je rast cena. Svaki rast bio je kratkog daha. Zaključno sa 23. decembrom, Trumpov mim-koin bio je u slobodnom padu, sa više od 80 odsto ispod januarskog maksimuma. Melanijin token bio je jeftiniji za gotovo 99 odsto, prema podacima platforme CoinGecko. Akcije American Bitcoina pale su za oko 80 odsto u odnosu na septembarski vrh.

Politika je tim trgovinama dala početni zamah. Zakoni špekulacije vratili su ih nazad na zemlju. Čak i uz prijatelja u Beloj kući, ove opklade nisu uspele da pobegnu osnovnom obrascu kripta: cene rastu, zaduženost se naglo povećava, a likvidnost presušuje. Bitcoin, i dalje glavni barometar na tom tržištu, ide ka godišnjem gubitku nakon pada sa oktobarskog maksimuma. Za imovinu povezanu sa Trumpom, politika je donela momentum, ali ne i zaštitu. - Olga Kharif

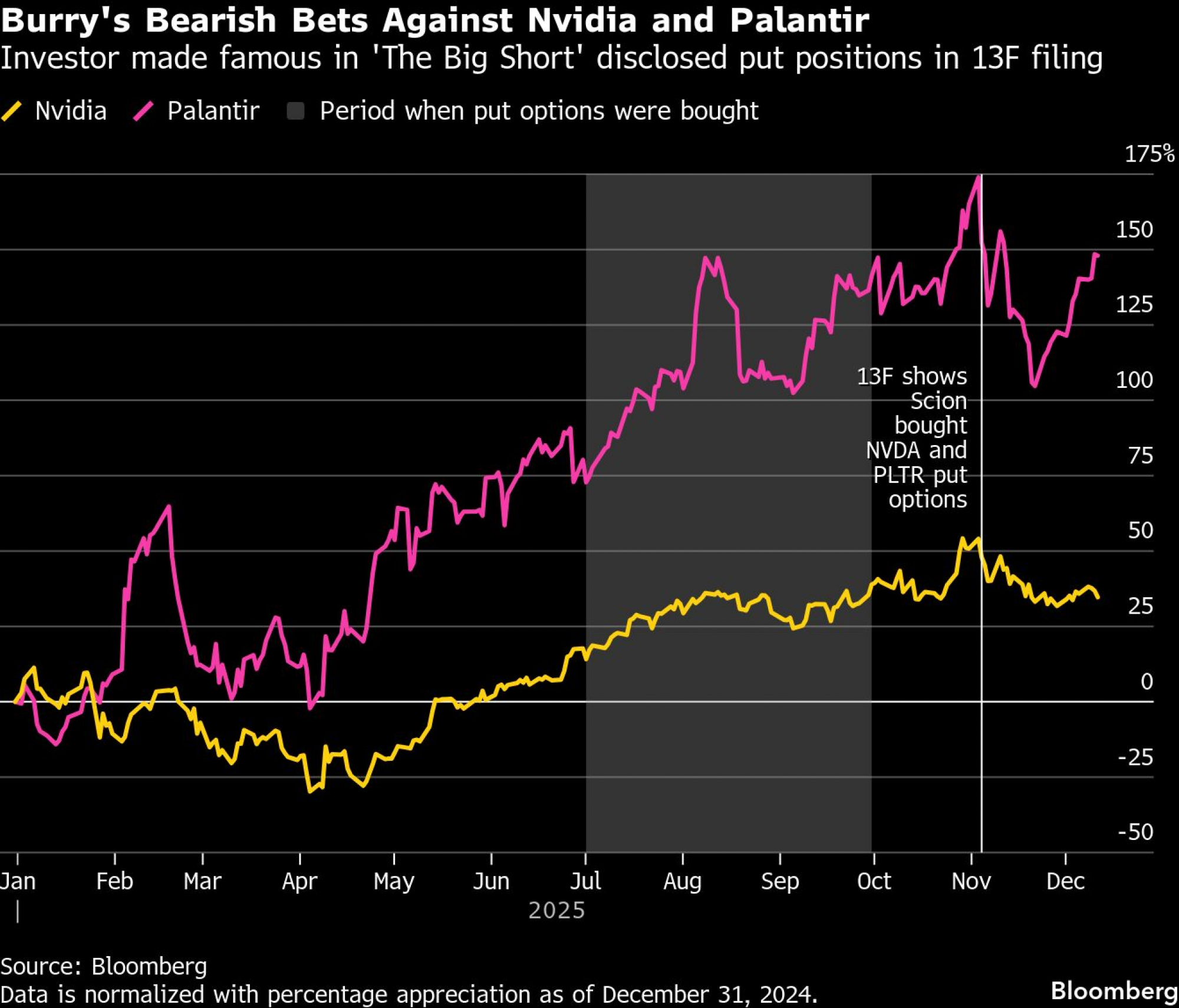

Tržište AI-ja - sledeća velika opklada na pad?

Trgovina je otkrivena u rutinskoj regulatornoj prijavi, ali njen odjek bio je sve samo ne rutinski. Scion Asset Management je 3. novembra objavio da poseduje zaštitne prodajne opcije za Nvidia Corp. i Palantir Technologies Inc. - akcije u samom središtu AI (engl. artificial intelligence - veštačka inteligencija) trgovine koja već tri godine gura tržišni rast. Iako Scion nije hedž-fond gigantskih razmera, privlači pažnju zbog osobe koja ga vodi - Michaela Burryja, koji je stekao slavu kao tržišni prorok u knjizi i filmu "The Big Short" o hipotekarnom balonu koji je doveo do krize 2008. godine.

Cene realizacije tih opcija bile su zapanjujuće: kod Nvidije za 47 odsto ispod tadašnje cene akcije, a kod Palantira za čak 76 odsto niže. Ipak, ostalo je nejasno da li su te opcije bile deo složenije strategije, jer ograničeni zahtevi izveštavanja to ne otkrivaju. Uz to, prijava je davala samo presek Scionovog portfelja na dan 30. septembra, ostavljajući mogućnost da je Burry u međuvremenu smanjio ili zatvorio pozicije. Ipak, skepticizam prema visokim valuacijama i ogromnim planovima potrošnje vodećih AI kompanija već se gomilao kao okidač za lančanu reakciju. Burryjeva objava delovala je kao tek zapaljena šibica.

Bloomberg

Bloomberg

Akcije Nvidije, najvrednije kompanije na svetu, pale su kao reakcija na to, isto kao i Palantirove, iako su kasnije nadoknadile deo gubitaka. Nasdaq je takođe oslabio.

Nemoguće je tačno znati koliku je zaradu Burry ostvario. Jedan trag ostavio je u objavi na mreži X, gde je naveo da je prodajne opcije na Palantir platio 1,84 dolara - te opcije su potom donele rast od čak 101 odsto za manje od tri nedelje. Prijava je kristalisala sumnje koje su tinjale ispod površine tržišta kojim dominira uzak krug AI akcija, snažni pasivni prilivi i prigušena volatilnost. Bez obzira na to da li će se ova opklada pokazati kao proročanska ili prerana, podsetila je koliko se brzo i najdominantniji tržišni narativi mogu preokrenuti kada vera počne da puca. - Michael P. Regan

Odbrambene akcije - novi svetski poredak

Geopolitički zaokret doveo je do ogromnih dobitaka u sektoru koji su upravljači imovinom nekada smatrali toksičnim - evropska odbrambena industrija. Trumpovi planovi da smanji finansiranje ukrajinske vojske naterali su evropske vlade na talas potrošnje, što je snažno podiglo akcije evropskih odbrambenih kompanija - od rasta od oko 150 odsto za Rheinmetall AG u Nemačkoj zaključno sa 23. decembrom, do skoka od preko 90 odsto kod italijanskog Leonarda SpA.

Kompanije za upravljanje fondovima koje su sektor ranije izbegavale zbog ekoloških, društvenih i upravljačkih (engl. environmental, social and governance - ESG) kriterijuma promenile su stav, a pojedini fondovi su čak redefinisali svoje mandate.

Bloomberg

Bloomberg

"Na početku godine ESG fondovi nisu uključivali odbrambene akcije", rekao je Pierre Alexis Dumont, jedan od izvršnih direktora za ulaganja u Sycomore Asset Managementu. "Došlo je do promene paradigme, a kada se paradigma menja, morate biti odgovorni i braniti svoje vrednosti. Zato se fokusiramo na odbrambeno naoružanje."

Od proizvođača optike i hemikalija do čak jedne štamparske firme, akcije su kupovane u paničnoj jurnjavi. Bloombergova korpa evropskih odbrambenih akcija porasla je za više od 70 odsto tokom godine zaključno sa 23. decembrom. Procvat se prelio i na kreditna tržišta, gde su čak i kompanije labavo povezane sa odbranom privukle mnoštvo potencijalnih zajmodavaca. Banke su počele da prodaju i "evropske odbrambene obveznice", po uzoru na zelene obveznice, ali u ovom slučaju namenjene zajmoprimcima poput proizvođača oružja. To je značilo novo vrednovanje odbrane kao javnog dobra, a ne reputacionog tereta - i podsetnik da, kada se geopolitika promeni, kapital obično prati brže od ideologije. - Isolde MacDonogh

Opklada na gubitak vrednosti novca - istina ili mit?

Veliki dugovi u vodećim privredama poput Sjedinjenih Američkih Država (SAD), Francuske i Japana - uz izostanak političke volje da se s njima ozbiljno suoče - naveli su deo investitora u 2025. da promovišu zlato i alternativnu imovinu poput kripta, dok je entuzijazam za državne obveznice i dolar splasnuo. Ta ideja dobila je zamah pod pesimističnim nazivom "trgovina obezvređivanja", aluzijom na istorijske periode kada su vladari poput Nerona umanjivali vrednost novca kako bi se nosili sa fiskalnim pritiscima.

Narativ je kulminirao u oktobru, kada se zabrinutost za fiskalne izglede SAD sudarila sa najdužom obustavom rada vlade u istoriji. Investitori su tražili utočište van dolara. Tog meseca, i zlato i bitcoin dostigli su rekordne nivoe, što je redak trenutak za dve vrste imovine koja se često posmatraju kao suparnici.

Bloomberg

Bloomberg

U teoriji, obezvređivanje je nudilo uredno objašnjenje za haotično makroekonomsko okruženje. U praksi, pokazalo se znatno složenijim. Bitcoin je u međuvremenu pao usled šireg povlačenja na tržištu kriptovaluta. Dolar se donekle stabilizovao. Državne obveznice SAD, daleko od kolapsa, idu ka najboljoj godini još od 2020, što je podsetnik da strahovi od fiskalne erozije mogu koegzistirati sa snažnom tražnjom za sigurnom imovinom, naročito kada rast usporava, a kamatne stope dostignu vrhunac.

Na drugim tržištima, kretanja cena pričala su drugačiju priču. Oscilacije metala od bakra do aluminijuma, pa čak i srebra, bile su podjednako vođene Trumpovom carinskom politikom i makrofaktorima kao i brigama oko obezvređivanja valuta, zamagljujući granicu između zaštite od inflacije i klasičnih šokova ponude. Zlato je, u međuvremenu, nastavilo da jača i dostiže nove istorijske maksimume. Na tom segmentu tržišta, opklada na obezvređivanje i dalje funkcioniše - ne kao opšta opklada protiv fiat novca, već kao ciljano usmerena strategija na kamatne stope, politiku i zaštitu. - Richard Henderson

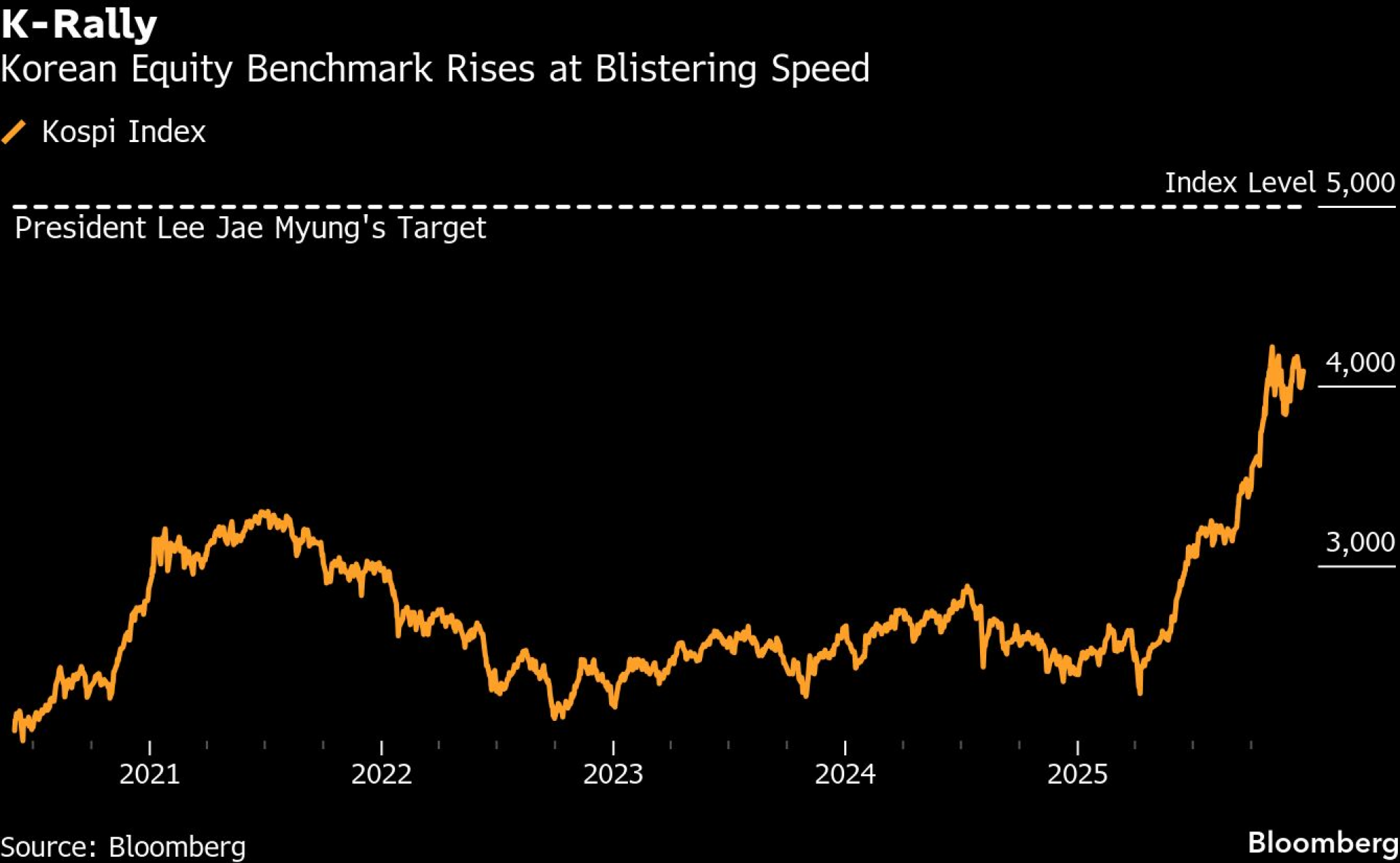

Korejske akcije - K-pop

Kada je reč o zapletima i uzbuđenjima, ove godine je malo šta moglo da parira dešavanjima na berzi u Južnoj Koreji. Podstaknuta naporima predsednika Lee Jae Myunga da ojača domaća tržišta kapitala, referentni berzanski indeks skočio je za više od 70 odsto u 2025. godini zaključno sa 22. decembrom, krećući se ka ambicioznom cilju od 5.000 poena i lako nadmašujući ostale glavne svetske indekse.

Retko se viđa da politički lider javno postavi nivo indeksa kao cilj, a Leejeva kampanja "Kospi 5.000" u početku je prošla gotovo nezapaženo. Sada sve više banaka sa Wall Streeta, uključujući JPMorgan Chase & Co. i Citigroup Inc., smatraju da je taj nivo dostižan u 2026, delom zahvaljujući svetskom procvatu AI-ja, koji je povećao tražnju za korejskim akcijama, koje se smatraju glavnom azijskom investicijom na polju AI-ja.

Bloomberg

Bloomberg

Jedan značajan izostanak iz svetski vodećeg rasta indeksa Kospi jesu domaći mali investitori. Iako Lee često podseća birače da je i sam nekada bio mali investitor pre ulaska u politiku, njegov reformski program zasad nije ubedio domaću publiku da je tržište dugoročna investicija za "kupi-i-drži" strategiju. Dok je strani kapital snažno priticao u korejske akcije, domaći mali ulagači bili su neto prodavci, preusmeravajući rekordnih 33 milijarde dolara u američke akcije i jureći rizičnije opklade, od kripta do zaduženih ETF (engl. exchange-traded fund - fond kojim se trguje na berzi) fondova u inostranstvu.

Jedna od posledica bio je pritisak na valutu. Kako je kapital odlazio iz zemlje, von je slabio, podsećajući da čak i spektakularni berzanski usponi mogu prikriti trajni skepticizam kod kuće. - Youkyung Lee

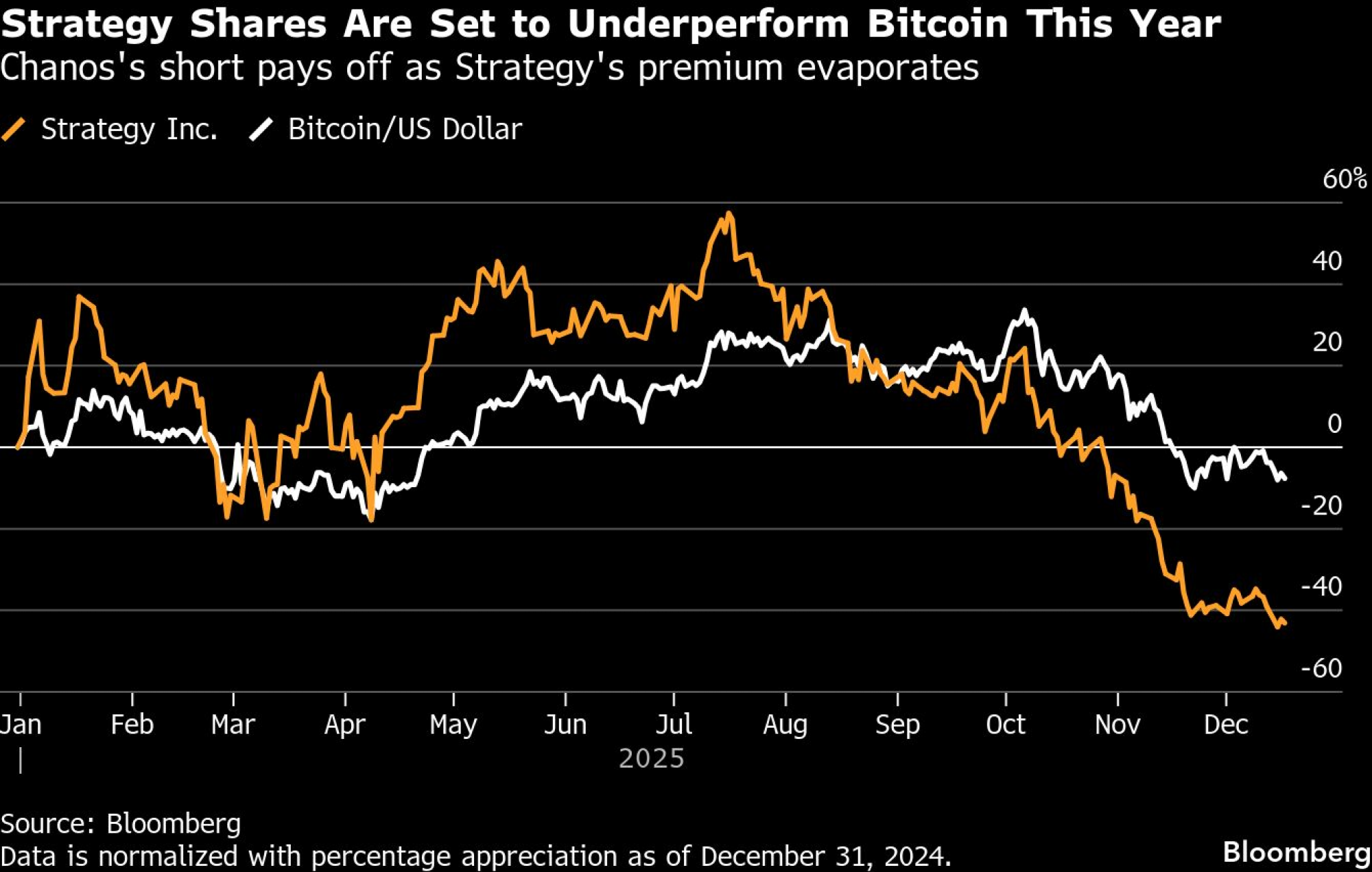

Bitcoin dvoboj - Chanos protiv Saylora

Svaka priča ima dve strane. U slučaju arbitražne opklade investitora koji se kladi na pad Jima Chanosa, uključeni su bili i bitcoin milijarder Michael Saylor i njegova kompanija Strategy Inc. Reč je o sukobu dve snažne ličnosti, a sama trgovina sve više je ličila na referendum o kapitalizmu u eri kripta.

Početkom 2025. godine, dok je bitcoin snažno rastao, a akcije Strategyja eksplodirale, Chanos je u tome video priliku. Rast akcija Strategyja pojačao je premiju po kojoj su se akcije kompanije trgovale u odnosu na njene bitcoin fondove, što je legendarni investitor smatrao neodrživim. Zato je odlučio da proda Strategy na kratko i istovremeno kupi bitcoin, javno objavivši taj potez u maju, dok je premija još bila visoka.

Chanos i Saylor ubrzo su počeli javno da razmenjuju prozivke. "Ne mislim da on razume naš poslovni model", rekao je Saylor za Bloomberg TV u junu, dok je Chanos, zauzvrat, Saylorova objašnjenja nazvao "potpunom finansijskom besmislicom" u objavi na mreži X.

Akcije Strategyja dostigle su rekord u julu, što je značilo rast od 57 odsto od početka godine, ali kako je broj takozvanih kompanija sa fondovima digitalne imovine naglo porastao, a cene kripto-tokena pale sa vrhunaca, akcije Strategyja - kao i njegovih imitatora - počele su da trpe i premija u odnosu na bitcoin se smanjivala. Chanosova opklada počela je da se isplaćuje.

Bloomberg

Bloomberg

Od trenutka kada je Chanos javno objavio svoju kratku poziciju za Strategy pa do 7. novembra, datuma kada je rekao da je izašao iz te pozicije, akcije Strategyja pale su za 42 odsto. Pored finansijskog rezultata, taj slučaj je ilustrovao ponavljajući obrazac kripto-ciklusa rasta i pucanja balona: bilansi naduvani samopouzdanjem, a samopouzdanje održavano rastućim cenama i finansijskim inženjeringom. Sistem funkcioniše sve dok vera ne počne da popušta - tada premija prestaje da bude prednost i postaje problem. - Monique Mulima

Japanske obveznice - od gubitničke klopke do mašine za profit

Ako je postojala jedna opklada koja je decenijama nanosila opekotine makroinvestitorima, to je bila ozloglašena "widowmaker" trgovina (termin koji označava izuzetno rizičnu trgovinu koja kontinuirano gubi novac velikim investitorima, prim. prev.) protiv japanskih obveznica. Logika je uvek delovala jednostavno. Japan je imao ogroman javni dug, pa se smatralo da kamatne stope neminovno moraju da porastu kako bi privukle dovoljan broj kupaca. Investitori su zato pozajmljivali obveznice i prodavali ih, očekujući pad cena kada se realnost nametne. Godinama se, međutim, ta logika pokazivala kao preuranjena i skupa, jer je labava politika centralne banke držala troškove zaduživanja niskim i kažnjavala sve koji su pokušavali da ubrzaju ishod. Više ne.

U 2025. godini, "widowmaker" se pretvorio u mašinu za zaradu, pošto su prinosi od referentnih državnih obveznica naglo porasli širom krive, pretvorivši japansko tržište duga vredno 7,4 biliona dolara u san trgovaca s kratkim pozicijama. Okidači su bili brojni, od podizanja kamatnih stopa do toga što je premijerka Sanae Takaichi pokrenula najveći talas javne potrošnje još od popuštanja pandemijskih ograničenja. Prinosi od referentnih desetogodišnjih japanskih državnih obveznica probili su dva odsto i dostigli nivoe nezabeležene decenijama, dok su prinosi od tridesetogodišnjih hartija porasli za više od jednog procentnog poena, do istorijskog maksimuma. Bloombergov pokazatelj prinosa od japanskih državnih obveznica pao je više od šest odsto tokom godine zaključno sa 23. decembrom, što ga čini najlošijim velikim tržištem obveznica na svetu.

Bloomberg

Bloomberg

Menadžeri fondova, od Schrodersa i Jupiter Asset Managementa do RBC BlueBay Asset Managementa, tokom godine su razmatrali prodaju japanskih državnih obveznica u nekom obliku, a investitori i stratezi smatraju da ova trgovina ima prostora da se nastavi kako referentne kamatne stope postepeno rastu. Uz to, Banka Japana smanjuje kupovine obveznica, dodatno pritiskajući prinose. A s obzirom na to da zemlja ima ubedljivo najveći odnos javnog duga prema bruto domaćem proizvodu (BDP) u razvijenom svetu, negativan stav prema japanskim obveznicama verovatno će potrajati. - Cormac Mullen

Kreditni obračuni - tvrda igra se isplati

Neke od najizdašnijih kreditnih zarada u 2025. nisu potekle iz opklada na oporavak kompanija, već iz sukoba među samim investitorima. Taj obrazac, poznat kao "nasilje poverilaca nad poveriocima", doneo je značajnu dobit fondovima poput Pacific Investment Management Co. i King Street Capital Managementa, koji su sproveli promišljenu strategiju oko Envision Healthcarea, kompanije koju je podržavao KKR.

Kada je Envision, firma koja obezbeđuje medicinsko osoblje bolnicama, zapala u probleme nakon pandemije kovida, bio joj je potreban zajam novih investitora. Međutim, novo zaduživanje značilo je zalaganje imovine koja je već bila obećana postojećim poveriocima. Dok je veći deo vlasnika duga formirao blok kako bi se tome usprotivio, Pimco, King Street i Partners Group odlučili su da prekrše dogovor između poverilaca. Njihova podrška omogućila je glasanje kojim je kolateral - udeo u vrednom ambulantnom hirurškom biznisu Amsurg - oslobođen od starih zajmodavaca i iskorišćen kao obezbeđenje za novi dug.

Ti fondovi su postali vlasnici duga obezbeđenog Amsurgom, koji je kasnije konvertovan u akcije Amsurga. Zatim je Amsurg ove godine prodat Ascension Healthu za četiri milijarde dolara. Fondovi koji su okrenuli leđa kolegama ostvarili su, po jednoj proceni, prinose od oko 90 odsto, pokazavši koliko se takvi unutrašnji sukobi mogu isplatiti. Pouka je jasna: na današnjim kreditnim tržištima, koja karakterišu labava dokumentacija i razuđene grupe poverilaca, saradnja je opcija, a ne obaveza. Nije uvek dovoljno biti u pravu. Veći rizik je da budete nadigrani. - Eliza Ronalds-Hannon

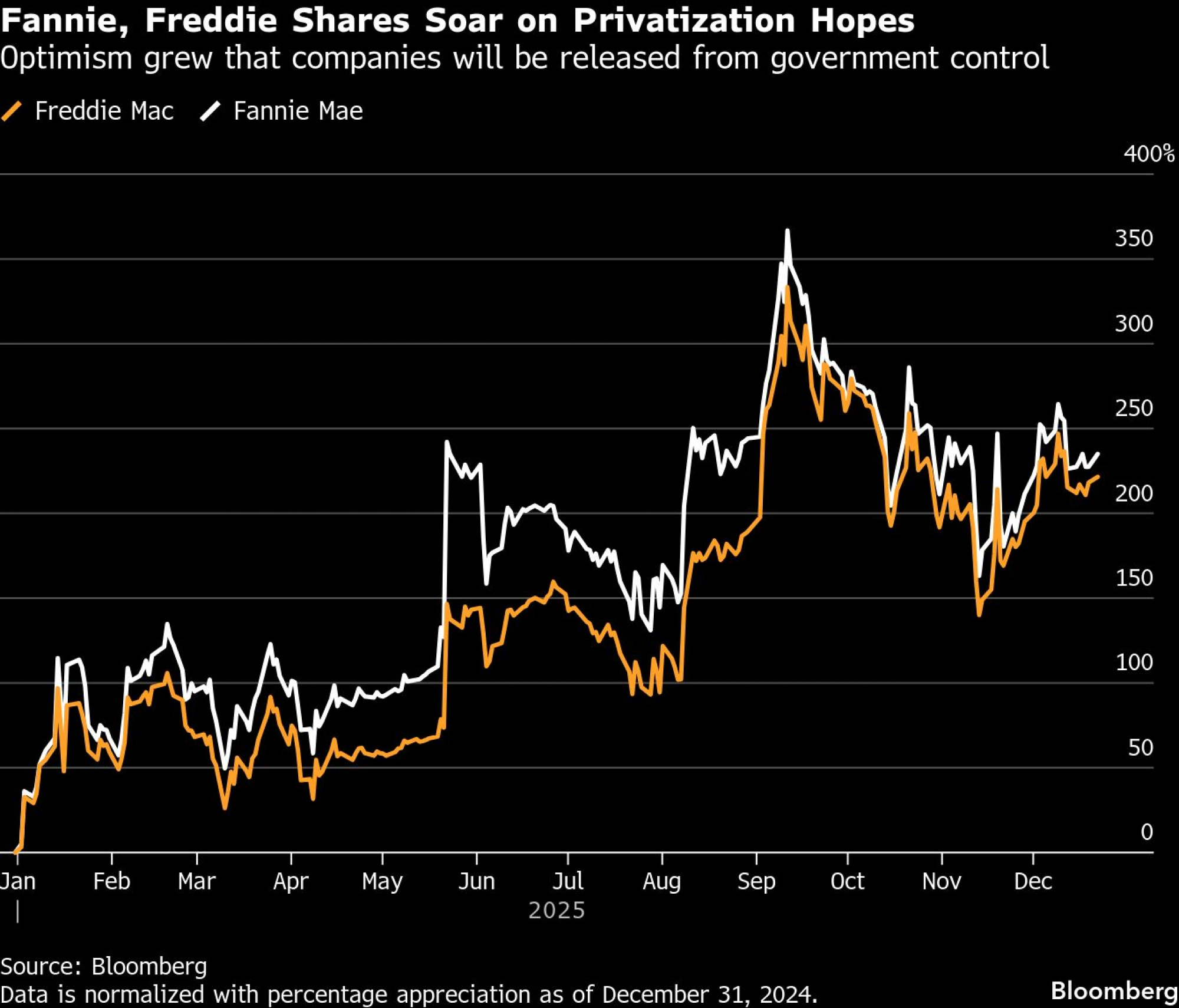

Fannie i Freddie - osveta 'toksičnih blizanaca'

Fannie Mae i Freddie Mac, giganti u finansiranju hipotekarnih kredita koji su pod kontrolom Vašingtona još od finansijske krize, godinama su predmet nagađanja o tome kada i kako bi mogli da budu oslobođeni državnog nadzora. Pristalice te ideje, poput menadžera hedž-fonda Billa Ackmana, gomilale su akcije u nadi da će profitirati od bilo kakvog plana privatizacije, ali su se te hartije godinama vukle u vanberzanskoj trgovini dok je status kvo opstajao.

Zatim je usledio Trumpov reizbor, koji je ove akcije katapultirao u gotovo mim-euforiju, na talasu optimizma da će nova administracija preduzeti korake ka oslobađanju kompanija. U 2025. uzbuđenje je dodatno eskaliralo: akcije su skočile za 367 odsto od početka godine do septembarskog maksimuma - odnosno za 388 odsto na unutardnevnom nivou - i ostale među najvećim dobitnicima godine.

Bloomberg

Bloomberg

Momentum je do vrhunca doveo izveštaj iz avgusta da administracija razmatra inicijalnu javnu ponudu (engl. initial public offering - IPO) koja bi kompanije mogla da proceni na oko 500 milijardi dolara ili više, uz prodaju od pet do 15 odsto akcija kako bi se prikupilo oko 30 milijardi dolara. Iako su se akcije povukle sa septembarskog vrha usled skepticizma oko toga kada, i da li uopšte, IPO može da se realizuje, mnogi investitori i dalje veruju u ovu priču.

Ackman je u novembru predstavio predlog koji je uputio Beloj kući, a koji predviđa ponovno listiranje Fannie Mae i Freddie Maca na Njujorškoj berzi, otpis povlašćenog udela Ministarstva finansija i aktiviranje državnog prava na preuzimanje gotovo 80 odsto običnih akcija. Čak se i Burry pridružio euforiji, objavivši početkom decembra optimističnu poziciju u blogu od 6.000 reči, tvrdeći da kompanije koje su nekada zavisile od državne pomoći kako bi izbegle nelikvidnost možda više nisu "toksični blizanci". - Felice Maranz

Turska trgovina na razlici u kamatnim stopama - gotova stvar

Turska "carry" trgovina bila je omiljena opklada investitora na tržištima u razvoju nakon izuzetne 2024. godine. Sa prinosima od lokalnih obveznica iznad 40 odsto i centralnom bankom koja je podržavala stabilan vezani kurs prema dolaru, trgovci su masovno ulazili u pozicije - jeftino se zaduživali u inostranstvu kako bi kupovali visoko prinosnu tursku imovinu. To je privuklo milijarde dolara iz institucija poput Deutsche Banka, Millennium Partnersa i Gramercyja - od kojih su se neke zatekle sa pozicijama u Turskoj 19. marta, na dan kada se trgovina raspala za nekoliko minuta.

Tog jutra turska policija upala je u dom popularnog opozicionog gradonačelnika Istanbula i privela ga, što je izazvalo proteste i paničnu rasprodaju lire koju centralna banka nije uspela da obuzda. "Ljudi su zatečeni potpuno nespremni i neće se brzo vratiti", rekao je tada Kit Juckes, jedan od izvršnih direktora za strategiju deviza u Societe Generaleu u Parizu.

Bloomberg

Bloomberg

Do kraja dana, procenjeno je da su odlivi iz imovine denominovane u turskoj liri iznosili oko 10 milijardi dolara, a tržište se od toga nikada nije potpuno oporavilo. Zaključno sa 23. decembrom, lira je bila slabija za oko 17 odsto prema dolaru od početka godine, što je svrstava među najslabije valute na svetu. Ovaj slučaj bio je podsetnik da visoke kamatne stope mogu nagraditi one koji preuzimaju rizik, ali ne pružaju zaštitu od iznenadnih političkih šokova. - Kerim Karakaya

Tržišta duga - upozorenje na bubašvabe

Kreditna tržišta u 2025. nisu uzdrmana jednim spektakularnim kolapsom, već nizom manjih slomova koji su razotkrili neugodne navike. Kompanije koje su se ranije smatrale rutinskim zajmoprimcima zapale su u probleme, ostavljajući zajmodavce sa velikim gubicima.

Saks Global je restrukturirao 2,2 milijarde dolara obveznica nakon što je isplatio samo jednu kamatu, a restrukturiranim dugom se sada trguje po ceni nižoj od 60 centi za dolar. Restrukturisane obveznice New Fortress Energyja izgubile su više od polovine vrednosti u roku od godinu dana. Bankroti Tricolora, a zatim i First Brandsa, zbrisali su milijarde dolara u vrednosti duga za svega nekoliko nedelja. U nekim slučajevima, uzrok sloma bila je sofisticirana prevara. U drugima, optimistične projekcije jednostavno se nisu ostvarile. U svakom slučaju, investitori su morali da objasne kako su opravdavali velike kreditne opklade na kompanije sa malo ili nimalo dokaza da će moći da vrate dug.

Jamie Dimon | Bloomberg

Jamie Dimon | Bloomberg

Godine niskih stopa neizmirenja obaveza i obilnog novca potkopale su standarde, od zaštite zajmodavaca do osnovne procene kreditnog rizika. Zajmodavci i First Brandsu i Tricoloru nisu otkrili da su zajmoprimci navodno dvostruko zalagali imovinu i mešali kolateral koji je stajao iza različitih zajmova.

Među tim zajmodavcima bio je i JPMorgan, čiji je izvršni direktor Jamie Dimon u oktobru upozorio tržište da bi moglo biti još problema, slikovito rekavši: "Kada vidite jednu bubašvabu (u finansijskom žargonu termin često znači skriveni problem ili potencijalni kvar koji je mali, ali može da se širi i postane ozbiljan, prim. prev.), verovatno ih ima još." Tema za 2026. godinu. - Eliza Ronalds-Hannon

(Ažurirano navodima o akcijama firme Fannie Mae, ispravljen pogrešno naveden procenat.)