text size

Na razvijenim tržištima kapitala, približavanje penziji starijih ulagača u akcije može stvoriti prodajni talas i pritisak na berzama. U Srbiji, međutim, taj fenomen praktično ne postoji. Većina akcija koje su starije generacije dobile kroz privatizaciju nikada nije bila masovno predmet trgovanja i tržište je ostalo plitko i nelikvidno.

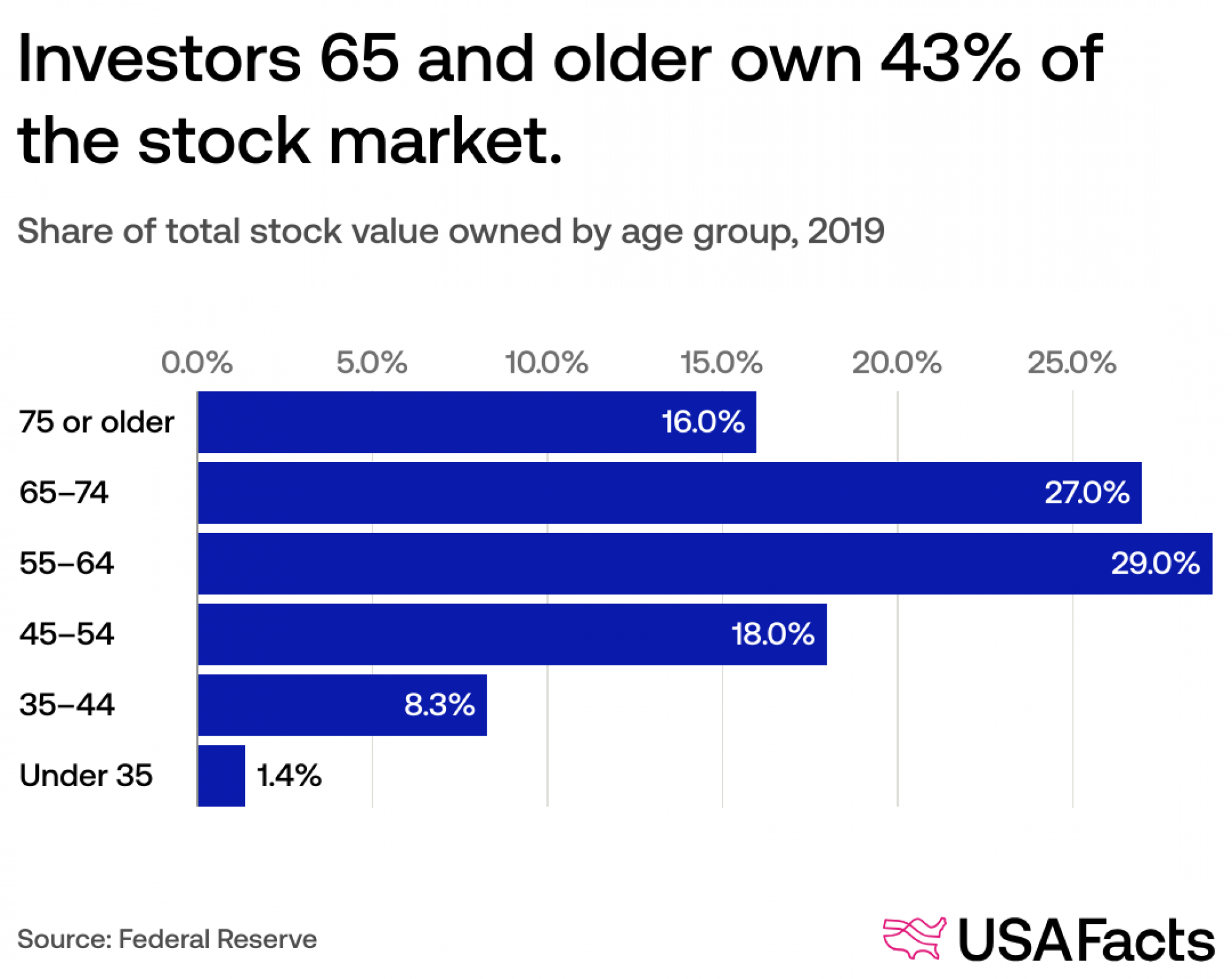

Tako, na primer, podaci pokazuju da Amerikanci stariji od 55 godina imaju sve veći udeo u vlasništvu akcija, što je potencijalni problem za tržište u slučaju pada. Udeo akcija koji drže osobe koje su u ili blizu penzijskog doba (55+) popeo se na oko 80 odsto, sa 60 odsto pre dve decenije, prema analizi podataka Federalnih rezervi (Fed) koju je prošle godine objavila istraživačka kompanija Rosenberg Research. Amerikanci stariji od 70 godina sada imaju čak 30 odsto udela.

"Dok berza dostiže nove rekorde, zloslutni rizik s druge strane viri iz senke - vaša baka", rekao je tada ekonomista David Rosenberg.

Opširnije

Gde uložiti 10, 50 i 150 hiljada evra u Srbiji

Bloomberg Adria donosi vodič za ulaganje 10.000, 50.000 i 150.000 evra.

22.10.2025

BAS prodaje vlastite akcije i otvara put konsolidaciji vlasništva

Beogradska autobuska stanica, čije su akcije listirane na Beogradskoj berzi, objavila je ponudu za prodaju sopstvenih deonica, ali u kupovini mogu učestvovati samo postojeći akcionari, pri čemu je najveći među njima Akcionarski fond.

14.10.2025

Skriveni dragulji Beogradske berze

Belex 15 zaostaje za vodećim evropskim i regionalnim indeksima, ali i u takvom okruženju postoje akcije koje se izdvajaju svojim rezultatima i dividendnim prinosima. Izdvojili smo tri kompanije – Tehnogas, Metalac i Goša FOM – koje pokazuju potencijal za rast i isplatu dividendi, čak i u uslovima ograničene likvidnosti tržišta.

18.09.2025

Srbija broji sitno do svog prvog berzanskog fonda

Uspavano srpsko tržište kapitala ulazi u novu razvojnu fazu, a Komisija za hartije od vrednosti najavljuje više inovacija koje bi, prema rečima predsednika tog regulatornog tela Marka Jankovića, trebalo da dodatno osnaže domaću fondovsku industriju i omoguće veće uključivanje građana i kompanija u investicione tokove.

12.09.2025

U tom kontekstu, brige proizilaze iz činjenice da stariji investitori ne mogu da podnesu pad tržišta na isti način kao mlađi ulagači, koji obično imaju duže vremenske horizonte za svoja ulaganja. Penzioneri i oni koji su na putu da to postanu bi, s druge strane, mogli da odluče da je pravo vreme da prodaju akcije i prebace novac u manje volatilne investicije, poput obveznica ili novčanih depozita.

Udeo američkih državljana starijih od 55 godina u vlasništvu akcija na kraju 2019. godine bio je nešto manji - oko 75 odsto. Pre jedne decenije bio je oko 70 odsto, a pre dve decenije oko 60 odsto.

U pretpandemijskoj 2019. investitori u SAD stariji od 65 godina posedovali su 43 odsto tržišta akcija | Izvor: Federalne rezerve/USAFacts

U pretpandemijskoj 2019. investitori u SAD stariji od 65 godina posedovali su 43 odsto tržišta akcija | Izvor: Federalne rezerve/USAFacts

Kako je udeo starijih Amerikanaca u vlasništvu akcija rastao, naravno, opao je udeo vlasništva akcija kod osoba od 40 do 54 godine. Prema poslednjim dostupnim podacima on iznosi oko 15 odsto, što je pad sa 20 odsto pre deset godina i otprilike 30 odsto 1990. godine.

Međutim, treba imati u vidu da pojedinačni investitori nisu jedini vlasnici akcija. Podaci Feda pokazuju da institucionalni investitori zapravo drže većinu udela kompanija listiranih na berzi. Drugim rečima, iako je tačno da penzioneri imaju značajan uticaj na tržište akcija i da je važno razumeti njihovo ponašanje, oni nisu jedini veliki igrači.

Bloomberg

Bloomberg

U Srbiji, stariji akcionari ne predstavljaju opasnost od naglog prodajnog talasa. Prava zabrinutost leži u tome što domaće tržište kapitala i dalje funkcioniše ograničeno, sa malim brojem aktivnih učesnika i skromnom ponudom akcija, pa se ne može očekivati dinamična i konkurentna trgovina.

Talasi sticanja akcija u Srbiji

Broker i ekonomski konsultant Branislav Jorgić podseća da je zemlja praktično zabeležila tri navrata sticanja akcija tokom perioda privatizacije.

"Prve akcije u tim društvenim preduzećima su kupovane po zakonu o privatizaciji početkom devedesetih godina. Tada su radnici u preduzećima imali pravo da kupe određeni broj akcija po povlašćenim uslovima. Ovo je bio prvi talas, kada su zaposleni kupovali akcije pre svega uspešnih - tada jugoslovenskih, a potom srpskih - preduzeća, za koja su verovali da imaju dugoročnu vrednost. Primera radi, radnici u kompanijama kao što su Energoprojekt i Metalac kupovali su akcije po tim povlašćenim uslovima, nekad i na rate", podseća Jorgić.

Potom je drugi ciklus privatizacije nastupio nakon 2000. godine, kada je donet novi zakon o privatizaciji, navodi sagovornik. "Njime je omogućeno da zaposleni i ostali građani, na osnovu radnog staža, učestvuju u privatizaciji i na bazi godina rada dobiju određeni broj akcija. Ovo se odnosilo ne samo na preduzeća u kojima su radili, već i na druga preduzeća po njihovom izboru, uključujući sektore poput vojnog ili državne administracije."

Prema Jorgićevim rečima, smatra se da je jedan od materijalno najuspešnijih primera ovog perioda bila Apatinska pivara, gde su radnici koji su stekli akcije kasnijom prodajom dobili, kako ocenjuje, sasvim lepu naknadu. Rešenje o isključenju akcija pivare sa Beogradske berze doneto je još 2010. godine, a istorijski podaci o kretanju cene njenih akcija nisu javno dostupni.

"Treći ciklus privatizacije obuhvatao je sve građane koji ranije nisu učestvovali u privatizaciji. Ukupno je bilo uključeno oko 4,8 miliona građana, a akcije su raspoređivane u relativno malim količinama", kaže on.

Tada je, naime, osnovan Akcionarski fond, kojim su prenete na državu sve akcije koje nisu mogle da budu raspoređene ili za njih nije bilo kupaca, što ukazuje na njihovu nisku vrednost, a građani su dobili po sedam akcija tog fonda. "Taj fond će na kraju procesa privatizacije da se zatvori, tako što će država prodati sve ono što može da proda i preneće novac na račune građana koji su imali pravo da te akcije dobiju."

Sem udela u pomenutom fondu, tom prilikom takođe su dodeljene deonice Aerodroma Beograd, Telekoma Srbija i Naftne industrije Srbije (NIS). "Te akcije su, sem Telekoma, vlasnici mogli bez dodatnih troškova da prodaju preko Pošte Srbije, oni su to najčešće i uradili, ali su kroz te prodaje i dividende dobili možda maksimalno do 100 evra."

Na Beogradskoj berzi trenutno je moguće prodati samo deonice Aerodroma, dok Telekom Srbija nije listiran na domaćoj berzi, a trgovanje deonicama NIS-a obustavljeno je početkom ove godine zbog američkih sankcija i zasad nije poznato kada bi moglo ponovo da otpočne.

Većina ljudi prodala akcije

Kako Jorgić ističe, u većini slučajeva akcije koje su građani stekli, uz naknadu ili bez nje, oni su mogli prodati preko Beogradske berze - što su mnogi učinili u periodu od otprilike 2002. do 2012. godine.

"Zapravo, najveći broj akcionara je i izvršio prodaju, ali po različitim vrednostima: neko je imao sreće da dobije akcije vrednih kompanija i stekne pristojnu naknadu, bilo je i slučajeva manje vrednih preduzeća čije akcije su prodavane za simbolične iznose, a neka su otišla u stečaj i te akcije kasnije praktično ništa nisu vredele", navodi sagovornik.

On podseća da je u velikom broju primera došlo do pravne transformacije kompanija - iz akcionarskog društva u društvo sa ograničenom odgovornošću. "Kada bi došlo do konstituisanja većinskog vlasnika, ti vlasnici su onda uglavnom gledali da zatvore ta akcionarska društva i da pređu u društva sa ograničenom odgovornošću."

Depositphotos

Depositphotos

Na tržištu je ipak ostao i neki broj firmi koje su materijalno jake, sa velikim brojem akcija i velikim brojem akcionara.

"Prema nekim poslednjim javnim podacima, od oko 4,8 miliona akcionara NIS-a, oko 2,8 miliona je prodalo akcije, a ostalo je oko dva miliona, mada mislim da se broj značajno smanjio tokom vremena, možda i ispod 1,5 miliona akcionara", procenjuje.

Na pitanje koje akcije su ulagačima mogle doneti najbolje zarade, broker naglašava da je bilo i opadajućih i rastućih tendencija, pa je visina zarada zavisila od ciklusa u kojima se prodavalo, ali kao kompanije koje su imale stabilne prinose i dividende izdvaja Aerodrom Beograd i NIS. "Kumulativno, od privatizacije do kraja prošle godine, Republika Srbije je po osnovu dividende NIS-a prihodovala oko 325 miliona evra, a mali akcionari oko 125 miliona evra."

Retki primeri isplate dividende

Od kompanija koje su se kroz proces privatizacije našle na Beogradskoj berzi, ističe Jorgić, velika većina njih - oko 90-95 odsto - nije imala politiku redovnog isplaćivanja dividende.

I mada je najveći deo akcija u rukama starijih generacija i penzionera već prodat, procenjuje se da te generacije i dalje čine glavninu malih ulagača u domaće deonice, ali da usled manjka razvijenosti samog tržišta i investicione kulture u zemlji oni ne nose rizik mogućeg prodajnog pritiska. Inače, oni akcije mogu prodati standardnom procedurom, koja se odvija preko Beogradske berze, dodaje Jorgić. "Građanin zaključuje ugovor sa brokerom, izdaje nalog za prodaju akcija po određenoj ceni, i prenos vlasništva se realizuje kroz Centralni registar."

Novije generacije investitora usmerene na strana tržišta

S druge strane, mlađi ljudi se, usled nedostatka atraktivnih investicionih mogućnosti na Beogradskoj berzi, okreću inostranim akcijama, zlatu i kriptovalutama, napominje sagovornik Bloomberg Adrije. "Došlo se do situacije da naši ljudi - pretežno mlađe i srednje generacije - mnogo više investiraju u kupovinu akcija u inostranstvu nego što to rade na domaćem tržištu. Rekao bih da je u poslednjih pet godina pojačan obim tog ulaganja u inostranstvo i očekujem da će on rasti i u narednom periodu. I to je bolje nego da se ne investira nigde, jer i ulaganjem u strane deonice dobija se neki prihod i taj novac se unosi u državu."

Problem domaćeg tržišta kapitala je, kaže on, nedostatak dovoljno velikih i berzanski relevantnih kompanija. "Na Beogradskoj berzi praktično ne postoji ponuda koju bi mlađe generacije investitora mogle privući. I tu treba reći da je pogrešno koncentrisati se na mala i srednja preduzeća kao berzanska preduzeća, to jest firme koje bi svojim izlaskom na berzi mogle da daju neki zamajac tržištu. Mogući potencijal leži u izlasku jakih državnih preduzeća na berzu, poput Telekoma ili Elektroprivrede Srbije, što bi omogućilo domaćim investitorima da ulažu kapital, a država može zadržati značajan udeo vlasništva."

Bloomberg

Bloomberg

I umesto državnog podsticanja rasta domaćeg tržišta akcija, u Srbiji je već godinama prisutna obrnuta tendencija, to jest izlazak kompanija sa berze.

"U tom smislu, ilustrativan je primer Komercijalne banke, koja je bila berzanska kompanija, pri čemu je država u jednom trenutku bila vlasnik oko 70-80 odsto i umesto da ona iznese bar 30 odsto akcija na berzu, da to proda i dođe do kapitala - oni su to prodali NLB banci. Izvršen je prinudni otkup i akcije su skinute sa berze. Mali akcionari su smatrali da nisu dobili pravednu naknadu, tužili su NLB i ušli u spor zbog toga. E, to je ono što ne treba raditi", zaključuje Jorgić.

Odricanje od odgovornosti: Sve informacije su opšteg karaktera i ne predstavljaju investicione savete.