text size

Američki indeks S&P 500 i dalje obara rekorde, i zato ne iznenađuje da se među malim investitorima pojavljuje sve više pitanja i sumnji o daljem rastu. Da li se naduvava balon, kada će pući, hoće li biti tako loše kao, recimo, 2000. godine kod dot-com balona?

Turbulentno geopolitičko dešavanje i neizvesnost zbog Trumpovih carina očigledno više ne uznemiravaju investitore previše. Indeks VIX, koji neki nazivaju i indeksom straha, sa vrednošću od 15, rekordno je nizak i ostaje ispod dugogodišnjeg proseka koji se kreće oko vrednosti 19,5. Podsetimo da on je u aprilu, kada je Trump najavio carinski cunami sa "danom oslobođenja", premašio nivo od 50 poena.

Opširnije

Pregled berze - ECB, renesansa na Ljubljanskoj berzi i kriza Tesle

Upravni savet Evropske centralne banke (ECB) u četvrtak je odlučio da zadrži sve tri ključne kamatne stope na trenutnim nivoima.

28.07.2025

Zlato stabilno nakon dogovora SAD i EU o carinama, ali tržišta ostaju oprezna

Investitori traže jasniju sliku globalnih trgovinskih odnosa.

28.07.2025

Svetski kapital juri najvrelije berzansko tržište - Južnu Koreju

Južnokorejske deonice, koje su već ove godine među onima sa najboljim rezultatom na glavnim svetskim tržištima, postaju magnet za strane ulagače.

27.07.2025

Zanesenost mim-akcijama bledi, mali investitori traže nova uzbuđenja

Špekulativno ponašanje pogurano malim investitorima više ne ukazuje na generacijsko nezadovoljstvo ili postpandemijske poremećaje.

26.07.2025

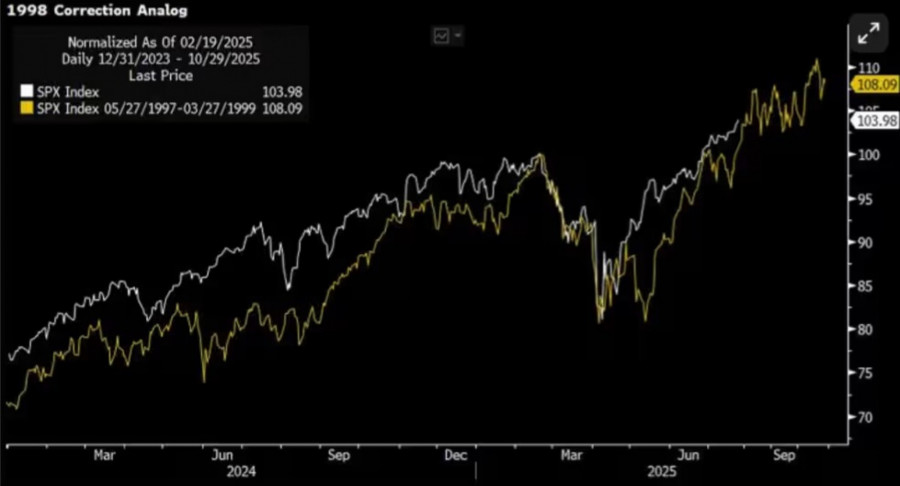

"Visoka vrednovanja i samopouzdanje investitora povećavaju verovatnoću korekcije na tržištu", prenео je MarketWatch upozorenja istraživačke grupe Citrini Research, gde još ističu zabrinjavajuće sličnosti između trenutnog stanja na tržištu i onog iz 1998. godine, neposredno pre pucanja dot-com balona.

"Opseg i trajanje korekcije iz 1998. se gotovo potpuno poklapaju sa korekcijom iz 2025. godine, isto kao i vreme oporavka do novih rekordnih vrednosti", napisali su.

MarketWatch

MarketWatch

Rast visok, a utemeljen

"Trenutna vrednovanja su na prvi pogled visoka, međutim, ona većinom proizilaze iz visokih profita američkih kompanija, a oni iz efikasnijе alokacije kapitala i snažnijeg rasta produktivnosti rada u poređenju sa ostatkom sveta", objašnjava Matej Mazi iz NLB Skladi.

Prema njegovim rečima, očekivani pokazatelj (P/E) za 2025. godinu, koji iznosi približno 23, nije pretеran, jer je podržan reinvestiranjem dobiti, optimizacijom poslovanja i relativno predvidljivom monetarnom politikom centralne banke Fed. Takođe dodaje: "O balonu na berzi možemo govoriti samo u užem segmentu većih tehnoloških kompanija, nekih manjih tehnoloških kompanija koje još uvek nisu profitabilne, kao i drugih manjih spekulativnih kompanija."

Na ostalim tržištima, pre svega u Evropi i u Japanu, nema slične tendencije rasta vrednovanja. Tamošnje kompanije zaostaju po rastu dobiti i produktivnosti, što znači da su vrednovanja umerenija, a time i rizici za nastanak balona manji.

''U realnim vrednostima gledano, američke berze još uvek nisu nadmašile rekorde iz 2021. godine, što ukazuje na to da bikovsko tržište još nije završeno", objašnjava Matej Mazi iz NLB Skladi.

Demokratizacija naduvava berzanski balon?Uprkos stabilnoj makroekonomskoj slici, Bank of America (BofA) upozorava da kombinacija nižih kamatnih stopa i blaže regulacije povećava rizik nastanka balona. Svetska kamatna stopa je sa 4,8 odsto pala na 4,4 odsto, а u sledećoj godini se očekuje njeno smanjenje na 3,9 odsto. "Što je više malih investitora na tržištu, to je veća likvidnost i nestabilnost, a time i veći rizik od balona", ističe Michael Hartnett. Politički pritisak da se poveća uloga malih investitora u SAD može, osim prednosti, doneti i veće sistemske rizike. Povećan pristup tržištu, jeftinijе finansiranje i popularizacija fondova kotiranih na berzama (ETF), koji, doduše, demokratski proširuju pristup tržištima kapitala, istovremeno stvaraju uslove za veća kolebanja. |

Makroekonomska slika pogoduje rastu berzi

Prema mišljenju Kreše Vugrinčića, iz kompanije InterCapital, razloga za paniku nema. "Na tržištu se očekuje pozitivan ishod u vezi sa američkim carinama i postepeno snižavanje kamatnih stopa. U takvom scenariju verujem da tržište nije naduvano. Još je manje razloga za brigu u Evropi ili regionu, gde su vrednovanja još niža. Razočaranje povezano sa jednim od ova dva faktora moglo bi da pokrene korekciju", kaže sagovornik.

Uprkos sporazumu SAD i EU o carinama, koji je postignut u nedelju, ekonomisti upozoravaju da bi se Trump mogao predomisliti, kao što je to ranije činio.

Makroekonomsko okruženje u SAD i dalje pogoduje rastu: dolar je ove godine oslabio približno 11 odsto prema evru, što je doprinelo rastu konkurentnosti američkog izvoza. "Kao i niže kamate, to povećava dobit izvoznika i stimuliše privredu", ističe Mazi.

EURUSD:CUR

EUR-USD X-RATE

1,1607 USD

-0,01350 -1,15%

cena na otvaranju

1,1775

prethodna cena na zatvaranju

1,1742

ovogodišnja zarada

12,4493%

dnevni raspon

1,16 - 1,18

raspon u 52 nedelje

1,01 - 1,18

Pad cene energenata donosi uštede domaćinstvima i povećava raspoloživi dohodak. "To je oko 200 milijardi dolara ili skoro jedan odsto više novca u džepovima potrošača, što direktno podstiče potrošnju", objašnjava Mazi.

Pored toga, kreditne marže ostaju na istorijski niskim nivoima, fiskalne mere (npr. paket One Big Beautiful Bill Act - OBBBA) ove godine doprinose rastu BDP-a od dodatnih 0,7 odsto. "Predsednik Donald Trump će prihode od carina, koji će iznositi od 250 do 300 milijardi dolara, verovatno usmeriti za domaće poreske olakšice, što bi moglo još dodatno da ojača privrednu aktivnost", dodaje Mazi.

Kada govorimo o makroekonomskim rizicima, carine će kratkoročno blago povećati inflaciju, ali uticaj neće biti veliki jer se one odnose samo na manji deo uvozne robe. Glavni uzroci inflacije su usluge i troškovi stanovanja, a na njih uvoz slabo utiče.

Nakon tako brzog oporavka berzi, kakvom smo bili svedoci nakon poslednje korekcije, manja korekcija је ipak moguća i očekivana, a generalno u NLB Skladi ostaju optimistični. Njihova glavna projekcija je da će berze do kraja godine porasti u odnosu na sadašnji nivo.

Kako da postupaju mali investitori

"Za male investitore јеste ključno da zadrže diverzifikovan i uravnotežen portfolio. Smisleno је da zadrže deo investicija u tehnološkim kompanijama, jer bi dalji razvoj veštačke inteligencije mogao da doprinese rastu akcija vodećih kompanija u tom segmentu", kaže Mazi iz NLB Skladi.

Krešo Vugrinčić primećuje da mali investitori u poslednje vreme koriste korekcije kako bi povećali svoja ulaganja i da oni imaju disciplinu dugoročnog periodičnog investiranja, što se istorijski pokazalo kao najefikasniji pristup.

Mazi još napominje značaj cikličnih sektora: bankarstva, industrije, građevinarstva i manjih kompanija, koje se više oslanjaju na privredni rast. Takvim pristupom investitori mogu istovremeno da se izlože dugoročnim megatrendovima i kratkoročnim cikličnim mogućnostima.