text size

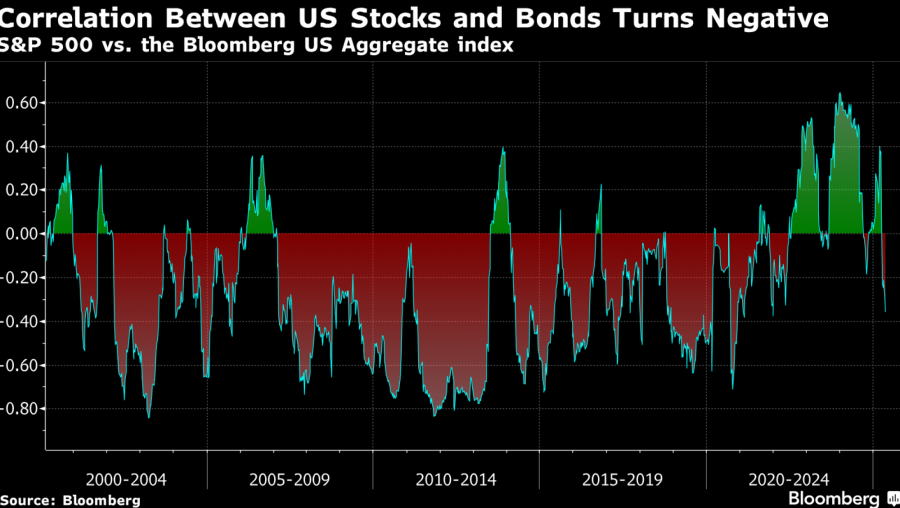

Slabljenje vrednosti američkih tridesetogodišnjih obveznica baca senku na povratak tradicionalne investicione strategije 60/40, u kojoj se 60 odsto imovine ulaže u akcije, a 40 odsto u obveznice. Ova formula, dugo preporučivana ulagačima koji žele da balansiraju rizik i obezbede stabilan prihod, izgubila je privlačnost prethodnih godina, jer su se akcije i obveznice kretale sve više u istom smeru, umesto da se međusobno kompenzuju.

Tokom ove godine, međutim, strategija se pokazala uspešnom čak i u uslovima snažnih kolebanja na tržištima akcija i obveznica. Prema podacima koje je prikupio Bloomberg, jedan američki indeks koji prati performanse strategije 60/40 zabeležio je prinos od oko 1,6 odsto do sredine maja, nadmašivši prinos indeksa S&P 500, i to uz manju volatilnost.

Jedan od ključnih faktora oporavka ove strategije jeste obnova tradicionalne negativne korelacije između akcija i obveznica. U proteklih šest meseci ta veza u SAD dostigla je najniži nivo od 2021. godine, što znači da obveznice uglavnom rastu kada akcije padaju - i obrnuto.

Opširnije

Nvidia vuče berze u plus, gubici izbrisani

Popuštanje trgovinskih tenzija i neočekivano dobra sezona zarada podstakli su optimizam nakon perioda sumnje u sposobnost američkih kompanija da ispune visoka očekivanja profita. Berza će "otići mnogo više“, rekao je Trump, pozivajući se na "eksploziju investicija i radnih mesta“, te najavio da će Saudijska Arabija uložiti bilion dolara u SAD.

14.05.2025

Berze rastu, zlato pada posle dogovora Amerike i Kine

"Apetit za rizikom se vraća na tržišta", rekao je za Bloomberg TV Raj Singh, portfolio menadžer u kompaniji Principal Asset Management. Iako očekuje da će pozitivan sentiment potrajati, upozorava da je "cela trgovinska situacija prilično promenljiva i da je neizvesnost veoma visoka".

12.05.2025

Katastrofe kao investiciona prilika - obveznice idu ka 60 milijardi dolara

Obveznice povezane sa prirodnim katastrofama su sve traženije.

17.05.2025

Oporavak na Wall Streetu, ali nesigurnost još traje

Protekle nedelje Wall Street je imao snažan oporavak – akcije su vratile sve gubitke nastale zbog carinskih pretnji, a američke kompanije lansirale su nove obveznice u milijardama dolara.

03.05.2025

"Balansiran pristup ima smisla na duže staze", ocenio je Jeff Given, viši portfolio menadžer u kompaniji Manulife Investment Management. Ipak, jedan novi faktor preti toj ravnoteži.

Bloomberg

Bloomberg

Referentne američke tridesetogodišnje obveznice doživele su snažan pad ovog meseca, pri čemu su prinosi premašili pet odsto, što je najviše u skoro dvadeset godina. Investitori sve više izbegavaju dugoročne američke obveznice zbog rastućeg duga i budžetskog deficita.

Prodaja je pojačana prošle nedelje dok su republikanski poslanici raspravljali o zakonu o smanjenju poreza, ključnom zakonodavnom poduhvatu predsednika Donalda Trumpa, za koji se procenjuje da bi budžetski deficit povećao za bilione dolara. Moody’s Ratings je ovog meseca oborio kreditni rejting SAD, pozivajući se upravo na zabrinutost zbog deficita.

Rast prinosa na dugoročne obveznice u SAD - ali i u Japanu i Velikoj Britaniji - prelio se na ostala tržišta, gde su istovremeno pale i akcije i dolar. Takva simultana rasprodaja američke imovine podsetila je na događaje s početka aprila, kada su agresivne trgovinske mere predsednika Trumpa, poznate kao "dan oslobođenja", uzdrmale globalna tržišta i podstakle sumnje u bezbednost američkih obveznica kao utočišta.

"Zadnji deo krive prinosa sada se ponaša više kao rizična imovina, a ne kao defanzivni instrument kakav bi trebalo da bude", rekao je Greg Peters, suosnivač investicione politike u kompaniji PGIM Fixed Income, u izjavi za Bloomberg TV.

Ministar finansija Scott Bessent izjavio je u emisiji Wall Street Week na Bloomberg televiziji da ga ne brine nedavni rast prinosa na dugoročne obveznice. Dodao je da najnoviji podaci iz Sekretarijata za trezor pokazuju da strani investitori više kupuju američki dug.

Ipak, pojačani rizik u vezi sa dugoročnim obveznicama postavlja izazov za strategiju 60/40. Međutim, osnovna logika i dalje opstaje.

Bloomberg

Bloomberg

|

|

Za Andrzeja Skibu, direktora sektora za američke fiksne prihode u kompaniji RBC Global Asset Management, reč je više o modelu koji je "savijen, ali nije slomljen". Ključ je u odabiru pravih obveznica duž krive prinosa.

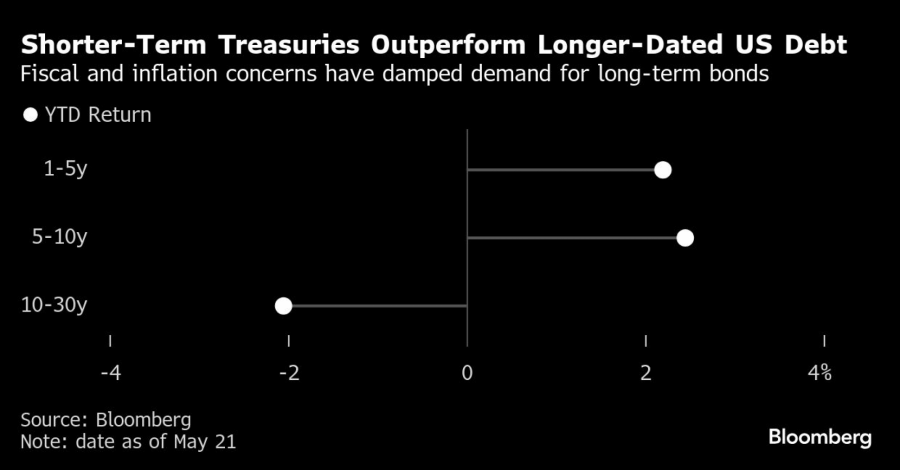

Dok su dugoročne obveznice pod pritiskom jer investitori traže više prinose kako bi kompenzovali rizik deficita, kratkoročne beleže bolje performanse, ocenjuje Skiba. To je zato što bi eventualno usporavanje ekonomije moglo navesti Federalne rezerve da snize kamatne stope, što bi koristilo upravo tim hartijama koje su osetljivije na monetarnu politiku, a manje na fiskalne rizike.

"Ne bih potpuno izgubio veru u sposobnost obveznica da zaštite prinose", rekao je Skiba. "Iako je mnogo briga u vezi sa uticajem deficita na dugoročne obveznice, verujemo da će se kratki kraj krive ponašati kako se od njega očekuje ako ponovo poraste strah od recesije."

Podaci potvrđuju ovu tezu: kratkoročne obveznice beleže bolje rezultate od dugoročnih od početka godine, što se na Wall Streetu označava kao "strmija kriva". Iako su prinosi na tridesetogodišnje obveznice porasli za oko četvrt procentnog poena ove godine, prinosi na dvogodišnje i petogodišnje obveznice gotovo su jednako toliko pali, jer investitori preferiraju kratkoročni dug i izbegavaju kraj krive. Takva "steepener" strategija sve je popularnija među investitorima koji žele da se pozicioniraju za scenario sporijeg rasta, uz višu inflaciju i deficit.

Bloomberg

Bloomberg

Bolje performanse kratkoročnih i srednjoročnih obveznica takođe objašnjavaju zašto je referentni indeks američkih obveznica - koji ima sličan profil kamatnog rizika - i dalje negativno korelisan sa akcijama. Prosečno trajanje (duration) Bloomberg Treasury Indexa (pokazatelj izloženosti kamatnim promenama), iznosi 5,7, što je manje od polovine trajanja tridesetogodišnjeg duga.

U celini, američke državne obveznice su u maju izgubile skoro 1,8 odsto, ali su i dalje u plusu za više od 1,7 odsto od početka godine, zahvaljujući stabilnim prinosima u prethodna četiri meseca. Za razliku od njih, S&P 500 je u maju skočio više od četiri odsto, ali tek nakon tri uzastopna meseca pada, tokom kojih se približio teritoriji "medveđeg" tržišta. Indeks je i dalje u minusu na godišnjem nivou.

"Široka diverzifikacija u okviru tržišta fiksnog prihoda se pokazala kao dobra strategija - i to će ostati slučaj", rekla je Meera Pandit, globalni tržišni strateg u JPMorgan Asset Management, za Bloomberg TV.

Fjučersi na desetogodišnje američke obveznice pali su za 7/32 i trgovali se po ceni od 109 7/8 na azijskom tržištu u ponedeljak, što odgovara rastu prinosa od oko tri bazna poena. Trgovanje američkim državnim obveznicama u gotovini bilo je obustavljeno zbog praznika.

Podstaknute pozitivnim najavama u vezi s trgovinskim sporazumima i snažnim rezultatima tehnološkog sektora, akcije su se oporavile, pri čemu su vrednovanja S&P 500 prišla istorijskim maksimumima. Prinos na zaradu indeksa S&P 500, koji pokazuje koliko su investitori spremni da plate za svaki dolar profita, pao je na 3,95 odsto, što je za oko pola procentnog poena niže od prinosa na desetogodišnje obveznice.

To ukazuje na dugoročne prinose akcija od oko šest do sedam odsto, što nije naročito privlačno kada se uporedi sa prosečnim prinosom od oko 4,8 odsto na Bloomberg Aggregate Bond Index, prema proceni Jeffa Givena iz Manulifea. On smatra da su petogodišnje obveznice deo tzv. sredine krive prinosa, bolja zaštita od rizika od dugoročnih tridesetogodišnjih obveznica.

Bloomberg

Bloomberg

"Mislim da je sredina krive bolji zaštitni mehanizam od tridesetogodišnjih obveznica", rekao je Given.

Slično misli i Sameer Samana, direktor sektora akcija i realne imovine u Wells Fargo Investment Institute.

"Otpornost S&P-ja uprkos slabim makroekonomskim i fundamentalnim pokazateljima predstavlja dobru priliku za investitore da prebace sredstva u gotovinu i obveznice", rekao je Samana. "Ali ne bismo preporučili da se ide predaleko duž krive prinosa."

(Ažurirano dodavanjem terminskih ugovora na američke državne obveznice u 20. pasusu.)