text size

Mnogi su, čini se, iznenađeni otpornošću američkog tržišta akcija tokom rata s Iranom. Ja nisam jedan od njih i ne vidim taj rat kao značajnu pretnju tržištu, čak i ako se oduži.

Postoji mnoštvo razloga zašto sukob na Bliskom istoku ne ugrožava ozbiljno tržište akcija. Pre nego što uđemo u njih, vredi ponovo ispitati šta se do sada dogodilo, jer preovlađujući narativ da je rat srušio tržište u martu i implicitno da bi to mogao ponoviti ako se intenzivira, nije sasvim tačan.

Indeks S&P 500 počeo je blago da pada krajem januara, mesec pre početka rata. Ono što je uplašilo tržište bio je tzv. AI scare trade (trgovina podstaknuta strahom od AI-ja), u kojem su investitori odbacivali akcije kompanija kojima preti veštačka inteligencija, posebno u industrijama povezanim sa softverom, logistikom i uslužnim delatnostima.

Rasprodaja podstaknuta AI-jem protegnula se na mart i preklopila s početkom rata, pri čemu je S&P 500 pao za gotovo osam odsto tokom tog meseca. Oko 60 odsto tog pada pripisuje se samo 20 akcija, od kojih je većina snažno povezana s raspoloženjem prema AI-ju, uključujući "veličanstvenih sedam" kao i kompanije Broadcom Inc., Micron Technology Inc., Lam Research Corp. i Applied Materials Inc. Ti gubici verovatnije su povezani s AI-jem nego s ratom s Iranom. Zanimljivo je da je preostalih 40 odsto bilo koncentrisano u četiri sektora, od kojih je jedan, industrijski, jasno izložen sukobu, dok ostali – finansije, zdravstvo i druga tehnologija – nisu direktno ugroženi. U svakom slučaju, pojedinačni gubici ove grupe, za razliku od tehnoloških divova, bili su tek statistička greška u ukupnom padu indeksa S&P 500.

Zapravo, tržište se snažno oporavilo u aprilu iako se rat nastavio. Neki taj preokret pripisuju ponovljenim uveravanjima predsednika Donalda Trumpa da je dogovor s Iranom blizu, no nema naznaka takvog sporazuma, a obe strane poručuju da su spremne da nastave borbu. Ono što se promenilo od straha od AI-ja jeste to da su neki veliki upravitelji imovinom, uključujući Goldman Sachs Group Inc., Morgan Stanley i JPMorgan Chase & Co., savetovali investitorima da kupuju akcije čija je vrednost pala zbog straha od veštačke inteligencije. I zaista, akcije povezane s AI-jem predvodile su skok ovog meseca.

Osim ako se ovaj rat ne pretvori u globalni sukob, tržište akcija će ga nastaviti ignorisati, uprkos strahovima.

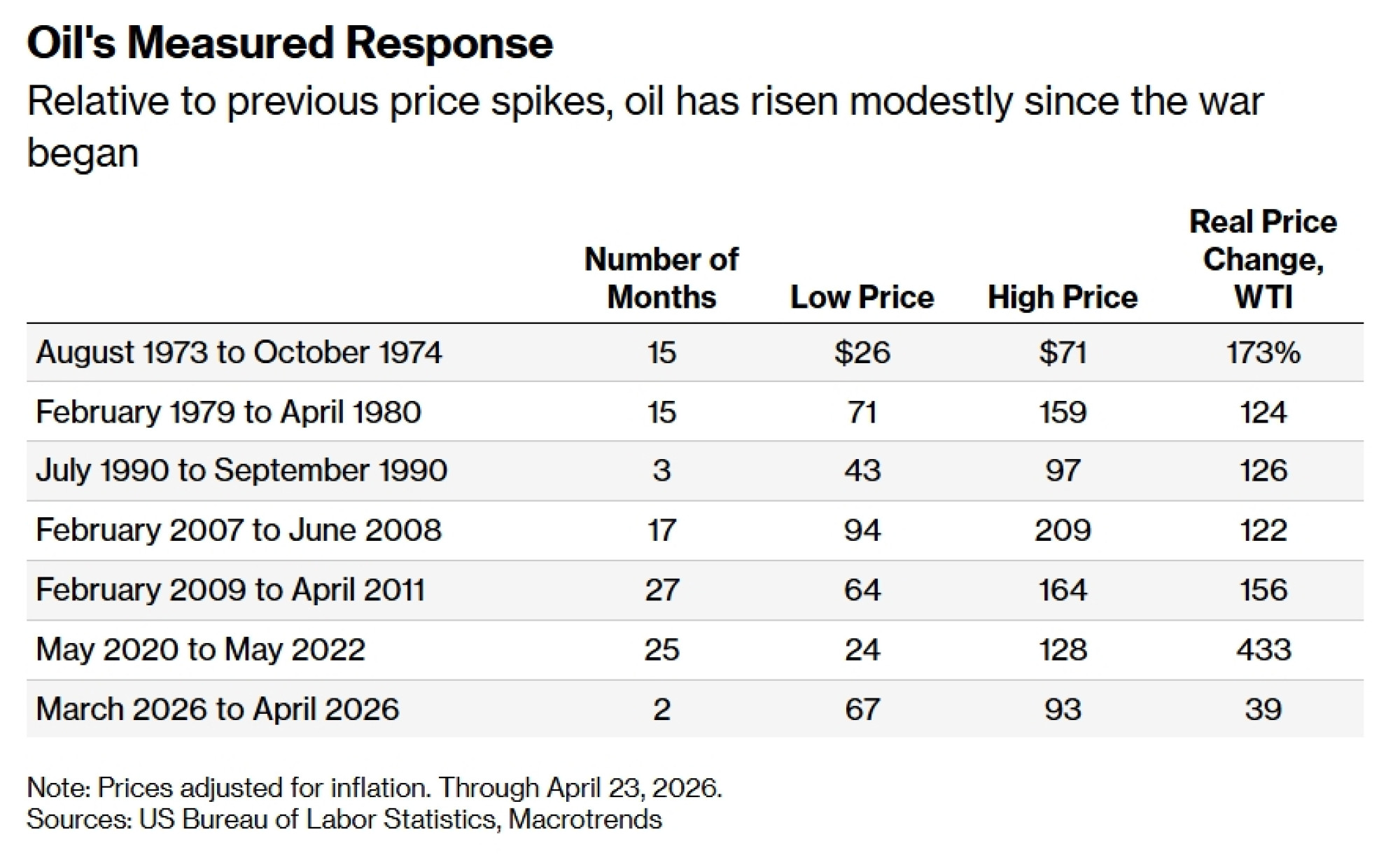

Investitore određene starosti ratovi na Bliskom istoku podsećaju na naftne embargo-e u stilu 1970-ih i posledičnu inflaciju, recesiju i "medveđa" tržišta. Međutim, globalna ekonomija danas mnogo manje zavisi od nafte. Proizvodnja sirove nafte kao udeo u globalnoj proizvodnji, sa oko dva odsto, gotovo je za četvrtinu manja nego što je bila tokom Iranske revolucije 1979. Od toga je samo petina prolazila kroz sada sporni Ormuski moreuz.

Ubuduće će se sposobnost Irana da poremeti protok nafte dodatno smanjivati. Kako je moj kolega iz Bloomberg Opiniona, Javier Blas, nedavno istakao, zalivske arapske države nastojaće ponovo da uspostave naftovode koji transportuju naftu severno ka Sredozemlju, što će im omogućiti da zaobiđu tesnac u narednim godinama.

To bi moglo objasniti zašto se inflaciona očekivanja u SAD nisu značajnije pomerila. Petogodišnja stopa inflacije porasla je za samo 0,2 procentna poena na 2,6 odsto od početka rata. Prinos na dvogodišnje državne obveznice, koji odražava očekivanja u vezi sa kamatnom stopom federalnih fondova, ostaje unutar raspona Federalnih rezervi od 3,5 do 3,75 odsto za kratkoročne kamatne stope, što ukazuje na to da centralna banka neće morati da podiže stope kako bi obuzdala novi talas veće inflacije.

To takođe može objasniti zašto je, u istorijskim okvirima, reakcija tržišta nafte bila relativno umerena. Prilagođeno inflaciji, cena nafte gotovo se utrostručila 1973–1974. i više nego udvostručila 1979–1980, što je daleko veći skok od porasta od oko 40 odsto od početka ovog rata. Uz to, terminski ugovori za naftu su u izraženoj backwardation situaciji, što znači da je razlika između današnje cene i očekivane tržišne cene za nekoliko meseci veća nego inače. Tržište predviđa značajan pad, bliže 70 dolara po barelu do početka sledeće godine, uprkos nedostatku bilo kakvih opipljivih dokaza da se ovaj sukob bliži kraju.

Sve to govori o opadajućem značaju nafte i smanjenoj moći Irana da je poremeti.

Akcije imaju još više razloga da ignorišu rat. Kao prvo, malo je verovatno da će dugotrajan sukob s Iranom imati značajan uticaj na kompanije koje dominiraju širokim američkim tržištem akcija. Dok oko 30 odsto prihoda S&P 500 dolazi iz inostranstva, manje od tri odsto ukupnog iznosa pripisuje se Bliskom istoku i Africi. Dugotrajno više cene nafte mogle bi usporiti potrošnju, a time i prodaju, ali bi se pritisci na cene verovatno manifestovali u znatno višim očekivanjima inflacije, što još nismo videli. Takođe je nejasno kakav bi uticaj manja potrošnja imala na velike tehnološke kompanije koje pokreću tržište.

U međuvremenu, tržište je u punom zamahu zahvaljujući tehnološkoj revoluciji, do kojeg rat verovatno neće dopreti. Očekuje se da će "veličanstvenih sedam", uz Broadcom i Micron Technology, doprineti sa 70 odsto rastu prihoda S&P 500 od 20 odsto u narednih 12 meseci, prema procenama koje je prikupio Bloomberg. To tržište sa velikim udelom tehnologije može biti osetljivo na preveliku koncentraciju i poremećaje izazvane veštačkom inteligencijom, ali ne i na dugotrajan, regionalni sukob na Bliskom istoku.

I nemojte potcenjivati vojsku malih investitora željnih kupovine tokom padova. Nakon što su ih stalno podsticali da ignorišu volatilnost i nastave da kupuju, izgleda da su tu poruku usvojili. Agresivno su kupovali tokom rasprodaje izazvane pandemijom u proleće 2020. i ponovo tokom panike oko carina prošle godine. Ovaj rat im nije pružio uporedivu priliku za kupovinu, iako je to možda delimično zato što mu oni to nisu dozvolili.

Američko tržište akcija ne koketira s novim rekordima zato što misli da rat s Iranom završava. Nikada ga nije bilo briga za ovaj rat, niti će ga biti, osim ako se sukob ne proširi izvan Bliskog istoka. Oni koji misle da će dugotrajan sukob s Iranom kočiti ovo tržište, doživeće još iznenađenja.