text size

Michael Saylor je izgradio Strategy Inc. oko jednostavne ideje: prikupiti novac za kupovinu bitcoina, a zatim ga nikada ne prodati. S vremenom je ta jednostavna ideja postala znatno komplikovanija.

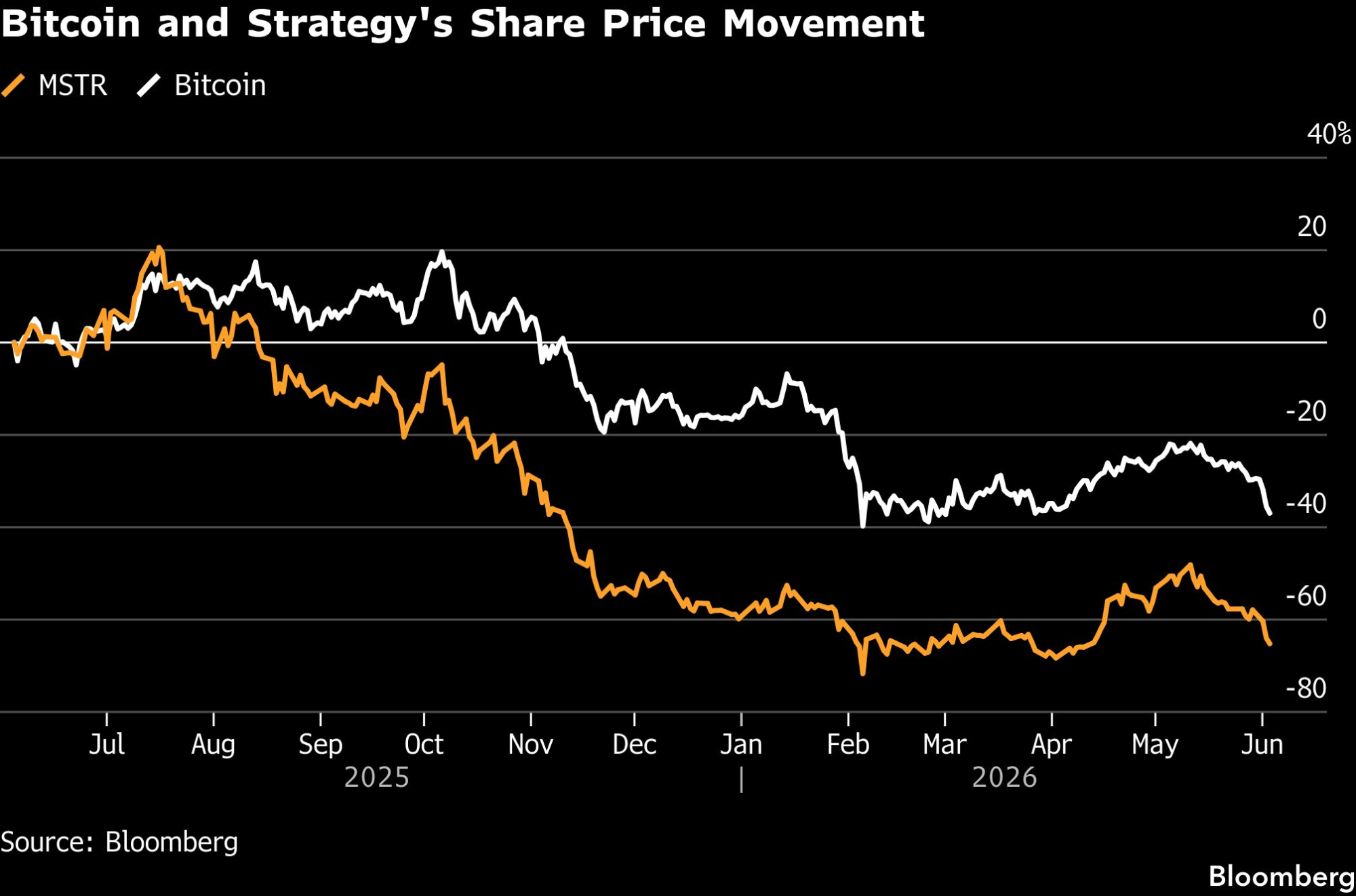

Nakon godina prikupljanja novca za kupovinu bitcoina, Strategy sada ima tri grupe investitora koje mora da zadovolji: investitore u bitcoin, trgovce akcijama koji traže pojačanu izloženost ovom tokenu i vlasnike preferencijalnih akcija koji prikupljaju novčane dividende. Takav aranžman je funkcionisao dok je bitcoin rastao, a investitori bili spremni da finansiraju sve veće kupovine.

XBTUSD:CUR

XBT-USD Cross Rate

63.183,7 USD

-1.729,98 -2,67%

cena na otvaranju

64.913,51

prethodna cena na zatvaranju

64.913,68

ovogodišnja zarada

-27,9116%

dnevni raspon

61.321,91 - 65.753,41

raspon u 52 nedelje

60.033,01 - 126.251,31

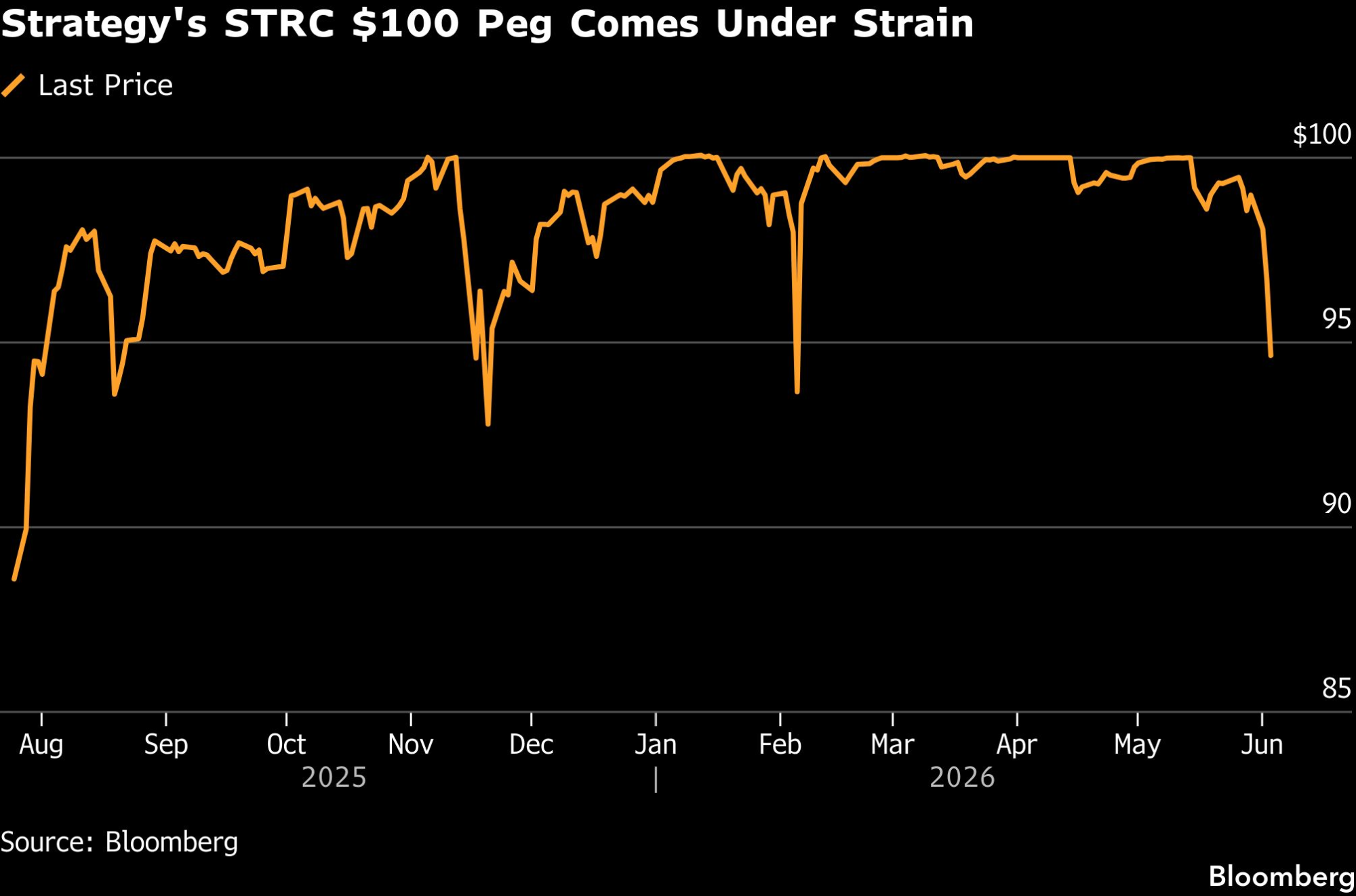

Sada su sve tri grupe pod pritiskom. Tokenom se trguje blizu četvoromesečnog minimuma nakon poslednje rasprodaje, dok su akcije Strategyja pale oko 70 odsto u odnosu na prošlogodišnji maksimum. A instrumentom preferencijalnih akcija STRC, koji je postao ključan za finansiranje novih kupovina bitcoina, trguje se ispod nominalne vrednosti, što otežava prikupljanje svežeg kapitala.

Pritisak je došao u centar pažnje ove nedelje nakon što je Strategy objavio da je prodao 32 bitcoina vredna oko 2,5 miliona dolara. Prodaja je bila mala u odnosu na njegovih približno 54 milijarde dolara, ali simbolički značajna. Obeležila je prvu prodaju bitcoina kompanije od kraja 2022. godine i dovela u pitanje osnovno obećanje da će se kriptovaluta držati neograničeno dugo.

Pitanje sa kojim se Saylor sada suočava više nije samo da li će bitcoin rasti, već da li Strategy može istovremeno da zaštiti vrednost svojih rezervi bitcoina, podrži cenu akcije i održi poverenje u svoje preferencijalne akcije.

"Ne vidim kako je moguće da zaštiti sve tri stvari", rekao je Richard Galvin, osnivač upravljača digitalnom imovinom DACM sa sedištem u Sidneju. "Jedan od njih moraće da pretrpi bol kako bi zaštitio preostala dva."

Izazov je u tome što potezi koji pomažu jednoj grupi mogu da naškode drugoj. Prodaja bitcoina može da obezbedi gotovinu i podrži vlasnike preferencijalnih akcija, ali slabi osnovnu priču kompanije o akumulaciji bitcoina. Izdavanje novih akcija može da finansira dodatne kupovine bitcoina, ali nosi rizik razvodnjavanja udela običnih akcionara. Zaštita bilansa stanja može da umiri poverioce i investitore u preferencijalne akcije, ali ograničava agresivnu kupovinu bitcoina koju mnogi investitori u akcije očekuju.

Kako tržišni uslovi postaju zahtevniji, te kompromise je sve teže izbeći. Galvin ovo naziva "problemom tri tela": svaki potez koji stabilizuje bitcoin, akciju ili preferencijalne akcije može da poremeti jednog od preostala dva.

Strategy nije odgovorio na zahtev za komentar.

STRC je predstavljen u julu 2025. godine kako bi pomogao Strategyju da prikupi gotovinu nakon što su trgovci sa kratkim pozicijama poput Jima Chanosa počeli da dovode u pitanje Saylorovo korišćenje prodaje akcija za finansiranje kupovine bitcoina. Ove hartije od vrednosti isplaćuju godišnju novčanu dividendu, trenutno 11,50 odsto, u mesečnim ratama, ali ih investitori ne mogu otkupiti, što Strategyju daje veću fleksibilnost u upravljanju bilansom stanja.

Ovaj inovativni finansijski inženjering smanjio je oslanjanje na izdavanje akcija, ali je istovremeno stvorio novi rizik: rastući tok obaveza za isplatu novčanih dividendi koje je sve teže podmirivati ako tržišta nastave da slabe.

Bloomberg Mercury

Bloomberg Mercury

Rajiv Sawhney, direktor međunarodnog upravljanja portfeljima u Wave Digital Assetsu, pad STRC-a ispod nominalne vrednosti vidi kao znak upozorenja.

STRC ima okvir zasnovan na pravilima osmišljen da održi cenu akcije blizu njene nominalne vrednosti od 100 dolara. Ako se STRC trguje ispod 95 dolara, kao što je trenutno slučaj, okvir preporučuje povećanje dividende za najmanje 50 baznih poena. Na sadašnjim nivoima, rekao je Sawhney, nalazi se u zoni u kojoj bi se povećanje očekivalo, iako je Strategy objavio da će stopa ostati nepromenjena tokom juna.

"Saylor je sada u pravom škripcu, jer povećanje stope radi odbrane nominalne vrednosti od 100 dolara povećava teret dividendi od 1,7 milijardi dolara i ukazuje na napetost na tržištu, dok zadržavanje iste stope dopušta nastavak pada cene i narušava snagu franšize", rekao je Sawhney.

Pritisak se ne završava sa STRC-om.

Bloomberg Mercury

Bloomberg Mercury

Alexander Blume, izvršni direktor upravljača imovinom fokusiranog na bitcoin Two Prime, rekao je da je Saylor možda "leteo previsoko".

Po Blumeovom mišljenju, problem je u tome što glavna karika koja je pokretala uspon Strategyja počinje da radi u obrnutom smeru. Model je funkcionisao dok su tržišta nagrađivala svaku kupovinu bitcoina i dok su akcije bile dovoljno snažne da finansiraju nove kupovine. Postaje mnogo teže kada bitcoin pada, akcija pada, a STRC se istovremeno trguje ispod nominalne vrednosti.

Bitcoin je pao za čak 5,5 odsto na četvoromesečni minimum pre nego što je smanjio gubitke. Preferencijalne akcije trgovale su se oko 96 dolara, dok su obične akcije prekinule trodnevni pad i porasle oko dva odsto.

"Uprkos grupi gotovo kultnih sledbenika koji i dalje pokušavaju da objasne genijalnost Saylorovih planova koji se stalno menjaju, tržište je počelo da postaje skeptično", rekao je Blume, dodajući da je jedina olakšavajuća okolnost to što Saylor nije primoran na trenutnu prodaju bitcoina, ali bi uskoro mogao biti primoran da prodaje kako bi finansirao dividende STRC-a.

Jeff Dorman, direktor za investicije u Arci, kaže da je ključno pitanje ko će na kraju preuzeti gubitak. On ne isključuje mogućnost da Saylor pronađe još jedan način finansiranja. Strategy je više puta kreirao nove instrumente za prikupljanje kapitala. Ali Dorman smatra da zaštita svih zainteresovanih strana izgleda malo verovatna osim ako bitcoin ne poraste pre nego što kompanija potroši svoju rezervu gotovine, što bi se, prema njegovoj proceni, moglo dogoditi za manje od šest meseci.

Dorman je rekao da svaki izlazni put samo prebacuje teret na nekog drugog. Najteža opcija bila bi obustava isplate dividendi na preferencijalne akcije, čime bi se sačuvala gotovina, ali bi se ugrozio pristup Strategyja tržištima kapitala.

Akcionari Strategyja glasaće u ponedeljak o prelasku na isplatu dividende na STRC dva puta mesečno, što se smatra predlogom koji bi mogao pomoći održavanju cene blizu nominalne vrednosti.

Medveđi scenario nije jedini mogući. StoneX, jedna od kompanija koje prodaju hartije od vrednosti za Strategy, ima konstruktivniji pogled. U izveštaju je navedeno da je prodaja bitcoina pokazala da Strategy može da ispunjava svoje obaveze bez značajnog smanjenja svojih rezervi. Očekuju da će kompanija ostati veliki neto kupac bitcoina, finansiran uglavnom putem STRC-a i povremenih prodaja akcija.

Prodaja 32 bitcoina nije promenila poziciju Strategyja kao najvećeg korporativnog vlasnika ovog tokena, ali jeste promenila način na koji tržište tumači priču. Kompanija koja je tvrdila da neće prodavati, prodala je. Preferencijalna akcija osmišljena da održava nominalnu vrednost sada je ispod nominalne vrednosti. Akcija sa finansijskom polugom u izloženosti bitcoinu pada brže od samog bitcoina.

Ništa od toga ne znači da je Strategy u neposrednoj opasnosti, ali znači da je finansijska mašina koja je pomogla akumulaciji bitcoina pod sve većim pritiskom.

"Poluga jeftinog finansiranja je zaglavljena", rekao je Sawhney. "Ako STRC ne može lako da se prodaje, Strategy mora da se osloni na prodaju običnih akcija ili male prodaje bitcoina. Jedno smanjuje udeo postojećih akcionara. Drugo narušava narativ o večnom držanju.