text size

Kako investicioni procvat podstaknut zaduživanjem u oblasti veštačke inteligencije dobija na zamahu, posebno u segmentima klauda i data centara, mnogi strahuju da se u globalnoj ekonomiji stvara tehnološki balon.

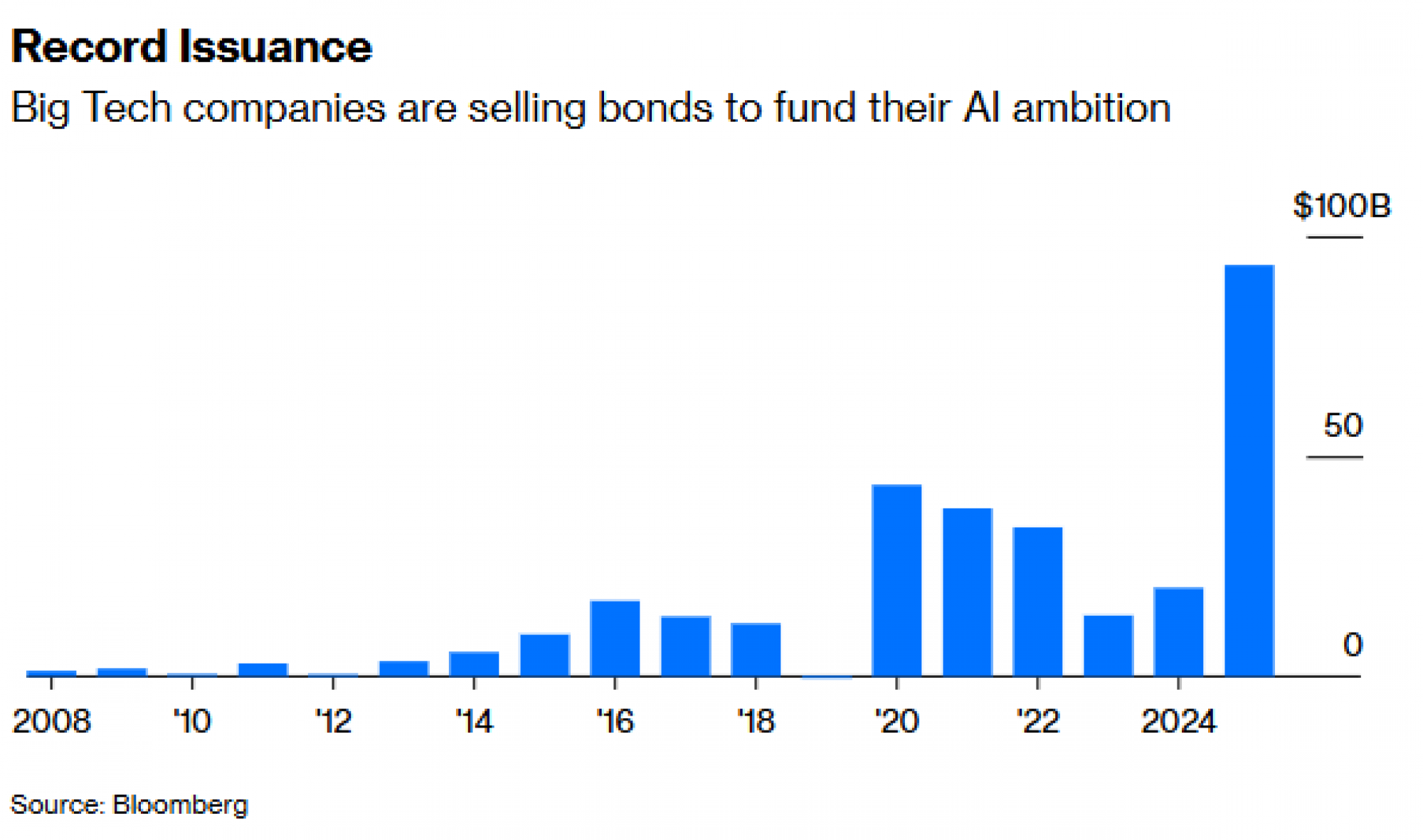

Velike tehnološke kompanije poslednjih meseci žure da izdaju korporativne obveznice. Pet firmi – Amazon.com Inc., Alphabet Inc., Meta Platforms Inc., Microsoft Corp. i Oracle Corp. – prikupilo je ove godine 93 milijarde dolara, što je više nego u prethodne tri godine zajedno.

Zabrinutost dodatno pojačava činjenica da se kompanije sve više služe kreativnim računovodstvom. Meta Platforms je krajem oktobra obezbedila finansijski paket od 27 milijardi dolara za svoj ogromni data centar u ruralnoj Luizijani, koristeći strukturu zajedničkog poduhvata sa privatnim zajmodavcem Blue Owl Capital Inc. kako bi zadržala zaduženje van bilansa stanja i očuvala svoj vrhunski kreditni rejting. Takav finansijski inženjering postaje sve češći.

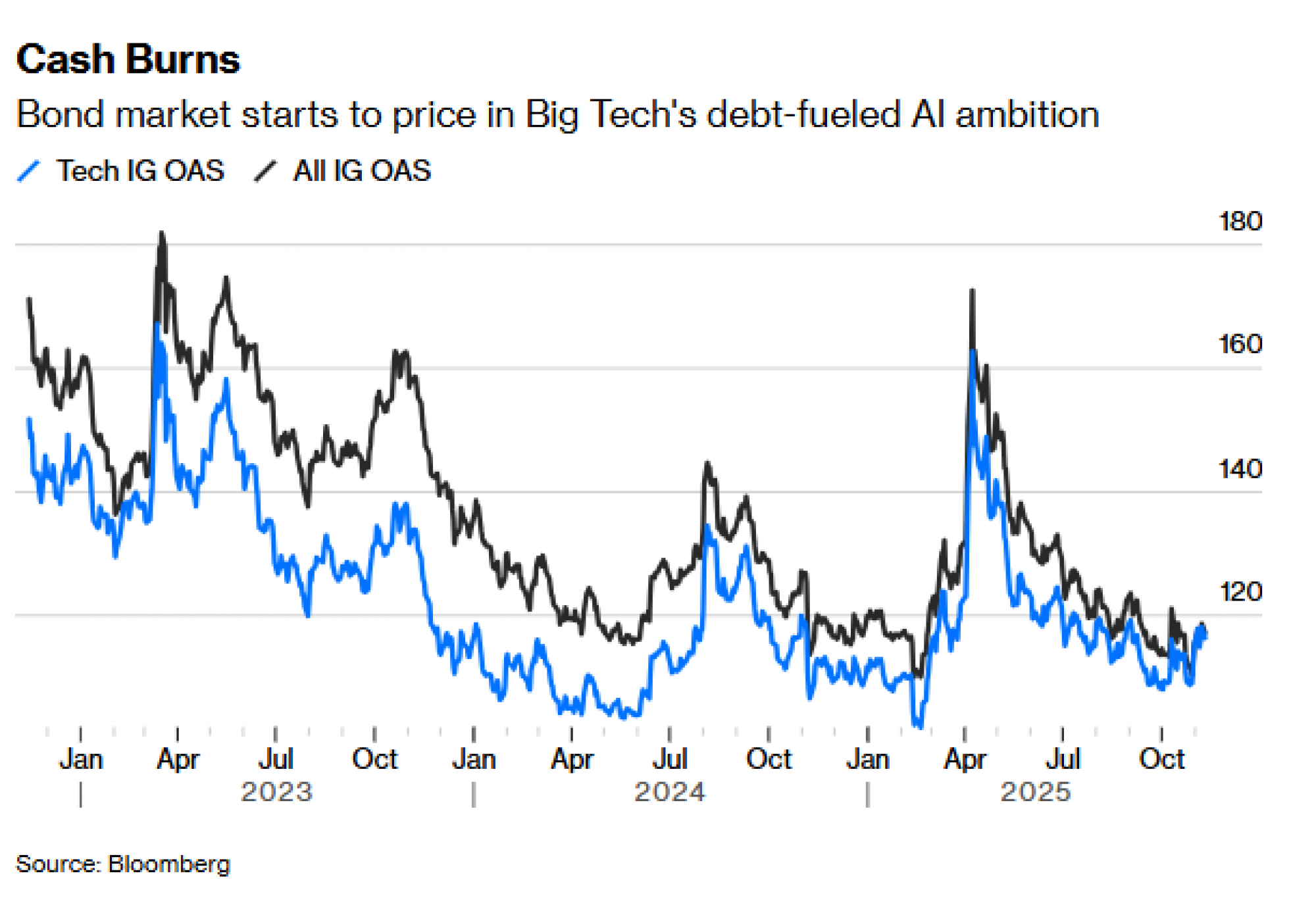

Ipak, sam talas novih izdanja ne znači nužno da ulazimo u fazu euforije. Trgovci obveznicama zasad ostaju pribrani.

Jedan podatak: početkom godine tehnološke kompanije s najvišim rejtingom mogle su prodavati obveznice po nižoj ceni od svojih konkurenata. Više nije tako, što možda odražava svest o tome da će milijarde dolara novih izdanja uskoro preplaviti tržište. Prema podacima Morgan Stanleyja, čak 2,9 biliona dolara biće potrošeno na data centre do 2028. godine. Velike tehnološke kompanije moći će da pokriju otprilike polovinu tog kapitalnog troška iz novčanih tokova, a ostatak će morati da finansiraju spolja.

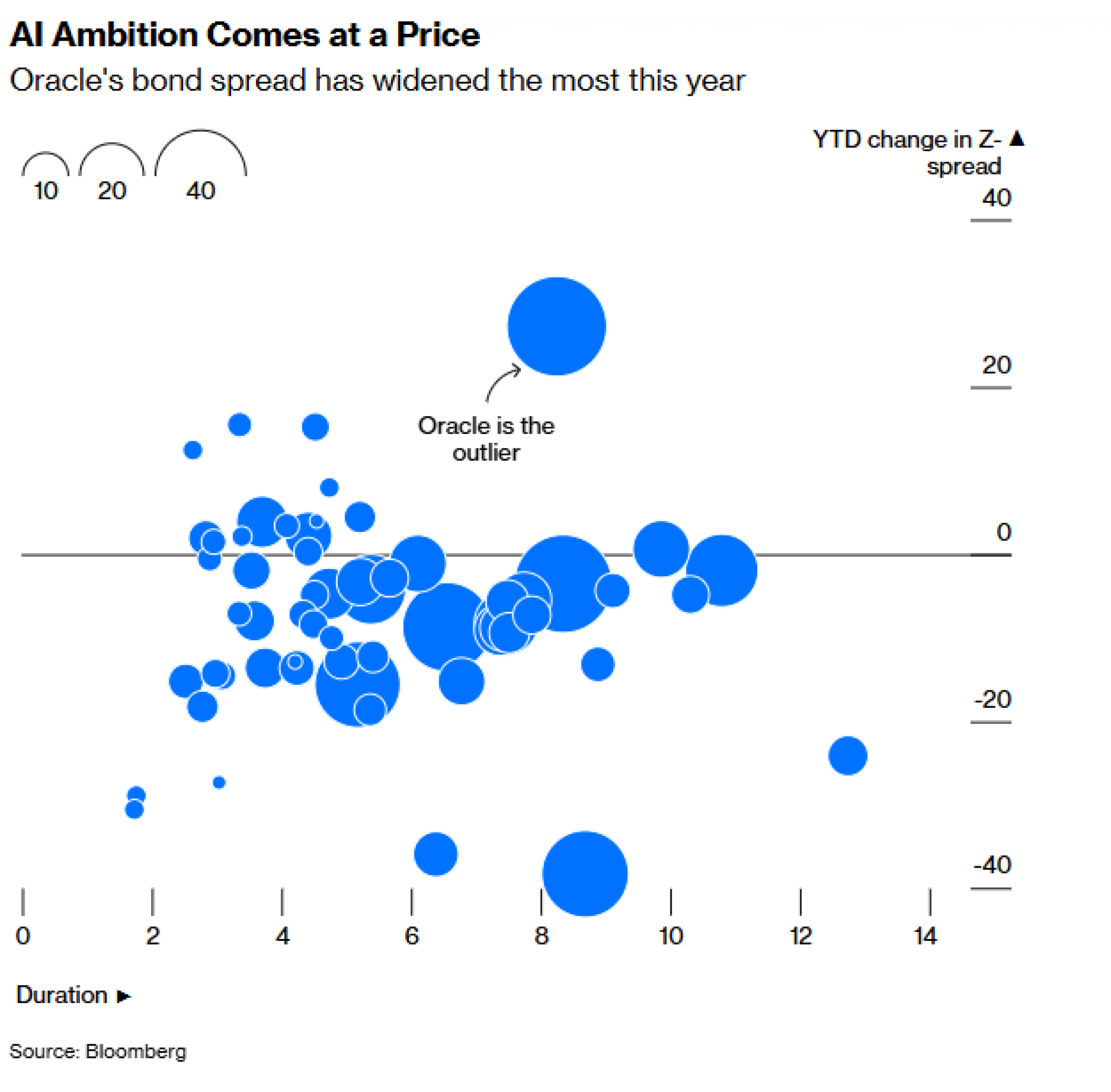

Među kompanijama postoje razlike. Oracle je daleko najagresivniji među takozvanim "hyperscalerima". Očekuje se da će kapitalna ulaganja ove softverske kompanije za baze podataka sledeće godine dostići 138 procenata njenog operativnog novčanog toka – znatno više od učešća Mete, koje iznosi 84 procenta. Investitori to primećuju: među tehnološkim kompanijama s investicionim rejtingom, spred Oracleovih obveznica najviše se proširio ove godine.

Partnerstva sa privatnim kreditnim zajmodavcima radi finansiranja data centara svakako su razlog za zabrinutost, ali tržište obveznica zasad i dalje ume da prepozna ko je stvarni izdavalac i da u skladu s tim proceni rizik finansiranja van bilansa stanja. Na primer, 25-godišnje izdanje obveznica za Metin projekat u Luizijani nosi visoku kamatnu stopu od 6,6 procenata – otprilike jedan procentni poen više od Metinih korporativnih obveznica sličnog roka dospeća. Zapravo, taj kupon je uporediv s prosečnim "junk" obveznicama, uprkos Metinom A+ rejtingu prema S&P Globalu. Drugim rečima, izgradnja data centara je skupa ako velike tehnološke kompanije odluče da projekte drže van svojih bilansa stanja.

Zasad je ovo tržište na strani zajmodavaca. Kompanije s velikim ambicijama u oblasti veštačke inteligencije žele brzo da rastu, a zajmoprimci ne žele mesecima da pregovaraju o sitnim uslovima kredita jer se boje da će zaostati u tehnološkoj trci. Takva dinamika, zauzvrat, održava kreditna tržišta prizemljenim.

Poslednjih nedelja narativ o veštačkoj inteligenciji se pomerio – sa pitanja šta je opšta veštačka inteligencija i da li se može postići – na pitanje kako finansirati bilione dolara ulaganja koja traže ljudi poput Sama Altmana. Pojavile su se čak i bojazni da bi OpenAI Inc. jednog dana mogao da zatreba državnu pomoć.

Ipak, pre nego što postanemo previše alarmantni, poslušajmo šta kažu poverioci. Oni i dalje traže dodatni prinos kako bi finansirali izgradnju AI infrastrukture. To je znak da još uvek nismo u balonu.