text size

Sigurno ste čuli za tvrdo prizemljenje (eng. hard landing) ekonomije. To je ona prava recesija, kada se izgube milioni radnih mesta. Čuli ste i za meko prizemljenje (eng. soft landing), kada privreda usporava prihvatljivim stabilnim ritmom dok inflacija pada.

Sada se, međutim, javlja i treći oblik ekonomskog tumačenja. To je takozvana parcijalna ili kotrljajuća recesija, svojevrsni hibrid prethodne dve.

U tom obliku recesije jedan industrijski sektor prođe stezanje aktivnosti, zatim neki drugi, ali privreda u celosti ni u jednom trenutku ne ostane bez daha dok tržište rada uspeva odoleti izazovima.

Opširnije

Francuska će izbeći recesiju ove zime, kažu iz centralne banke

Ekonomisti postaju sve optimističniji u pogledu kratkoročnih izgleda za francusku privredu.

08.02.2023

Privreda otpornija nego što brojevi pokazuju, ne očekujemo recesiju

Verujem da ćemo 2023. ostvariti više stope rasta i da Srbija neće pasti u recesiju, rekao je Bojan Stanić iz Privredne komore Srbije.

01.02.2023

Raste rizik od recesije u Nemačkoj posle pada na kraju 2022.

Nemački BDP je u poslednjem prošlogodišnjem kvartalu pao za 0,2 odsto.

30.01.2023

"Industrije i privredni sektori neizmenično upadaju u krizu u poređenju sa situacijom kada svi tonu zajedno", objašnjava Sung Won Sohn, profesor ekonomije na univerzitetu Loyola Marymount.

Taj okvir ne pojašnjava baš sve što se događa u svetu postpandemijske ekonomije, ali ipak je dobar opis onoga kroz što prolazi SAD otkako je Fed započeo sa ciklusom dizanja kamatne stope u aprilu prošle godine. I barem ostavlja mogućnost da bi privreda mogla da prođe kroz najteže doba inflacije od 1970-ih, a da ne doživi kontrakciju.

Prvi sektor koji je ovoga puta doživeo udarac, nimalo iznenađujuće, bio je nekretninski sektor koji je inicijalno najosetljiviji na rast kamatne stope. Taj je sektor posebno bio izložen zbog činjenice da je snažan rast cena tokom pandemije već tada učinio kupovinu nekretnine izvan dosega brojnih Amerikanaca.

Novogradnja, ključni parametar aktivnosti građevinskog sektora, pala je u decembru četvrti mesec zaredom u SAD i taj je segment bio u padu i na godišnjem nivou, prvi put od 2009. godine.

Bloomberg Mercury

Bloomberg Mercury

Nakon toga dolazi proizvodnja. Indeks fabričke proizvodnje u januaru je pao peti mesec zaredom. Glavni razlozi za to su pad potražnje za američkim izvozom i činjenica da potrošači, nakon pandemije, preusmeravaju potrošnju sa roba na usluge kao što su restorani ili putovanja.

Tehnološke kompanije, koje su prosperirale tokom pandemije, takođe smanjuju broj zaposlenih usled smanjenja prihoda od prodaje i onlajn oglašavanja. Taj sektor je najavio rezanje više od 97 hiljada radnih mesta prošle godine, a ove godine bi to moglo biti i više, s obzirom na to da je 67 hiljada radnih mesta već eliminisano od početka godine.

Kad se sve to zbroji, dobije se usporavanje ekonomske aktivnosti uz dobrodošlo usporavanje inflacije, i to bez sveopšte kontrakcije.

Jednostavno zbog potrošača, glavnog oslonca ekonomije, stvari nisu postale gore. Premda su prošle godine bili izloženi snažnom rastu cena, od gasa do jaja, nisu posustali zahvaljujući štednji akumuliranoj tokom pandemije i rastu prihoda na žilavom tržištu rada.

"U trenucima makroekonomske i geopolitičke neizvesnosti, lična potrošnja pokazuje zavidnu otpornost", izjavio je glavni izvršni direktor Mastercarda Michael Miebach.

Ovo pak ne bi bio prvi put da SAD prolazi kroz kotrljajuću recesiju. Dugovečni analitičar finansijskog tržišta Ed Yardeni se priseća kako je sredinom 1980-ih ekonomija usporila, ali se nije slomila, pod teretom kolapsa cena nafte i krize na tržištu komercijalnih nekretnina.

Nešto slično zbilo se i 2016. kada je jačanje dolara naštetilo američkim izvoznicima, a pad cena roba srušio prihode poljoprivrednika i naftnih kompanija. Ipak nije došlo do recesije, premda neki smatraju da su ta zbivanja pomogla Donaldu Trumpu u predsedničkoj trci.

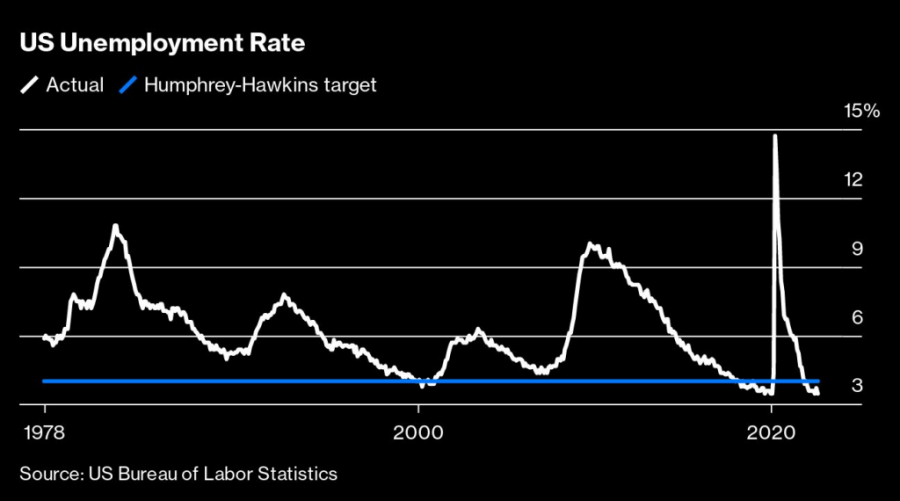

Kretanje stope nezaposlenosti u SAD

Kretanje stope nezaposlenosti u SAD

Pa, šta nas čeka sada? Idealan ishod, iz ugla gledanja Feda i investitora, bio bi da se kotrljajuća recesija nastavi. Ako se to dogodi, slabosti u privredi preliće se na uslužni sektor i tržište rada će se ohladiti, čak i ako se nekretninski i industrijski sektori stabilizuju i ožive. Takav bi scenario omogućio da se privredna ekspanzija nastavi i dalje otvori put padu inflacije.

Znakovi da se to zaista događa su mešoviti. Na iznenađenje ekonomista, zapošljavanje u januaru je nastavilo da raste, što je stopu nezaposlenosti odvuklo na najniži nivo od 1969. To je podstaklo još jedno razmišljanje na Wall Streetu, a to je da zasad neće uopšte biti recesije, dok će inflacija ostati visoka. To bi, logično, samo prisililo Fed da još jače povuče kočnicu i odvuče SAD u recesiju.

Ipak, ne deli svako tako tmurnu viziju. Glavni ekonomista Goldman Sachsa Jan Hatzius smanjio je izglede za recesiju u idućih 12 meseci na 25 sa 35 odsto, a očekuje usporavanje rasta plata i brz pad inflacije. Obe bi bile dobrodošle vesti za Fed.