text size

Ne postoji bolji pokazatelj kako svetski investitori odbacuju politiku američkog predsednika Donalda Trumpa od kursa dolara. Od kada je stupio na funkciju, dolar je izgubio više od 10 odsto vrednosti u odnosu na evro, funtu i švajcarski franak, a oslabio je i u odnosu na sve ostale glavne svetske valute.

Poslednji put kada je dolar ovako brzo potonuo bio je 2010. godine, kada su Federalne rezerve (Fed) panično štampale novac kako bi održale privredu posle finansijske krize. Ovog puta investitore odbijaju ključni stubovi Trumpove agende: sveobuhvatno povećanje carina koje je šokiralo saveznike i poremetilo trgovinu; pokušaj da se silom proguraju poreska smanjenja koja bi dodatno povećala već prenapregnuti deficit i dug; pritisci na Fed da drastično smanji kamatne stope; kao i agresivne pravne taktike protiv onih koji se protive njegovim politikama.

Ono što iznenađuje dugogodišnje posmatrače tržišta jeste prividna ravnodušnost Trumpovog tima prema padu dolara. Naravno, kada ih novinari ili političari pitaju, izjaviće da podržavaju "jak dolar", kao i njihovi prethodnici decenijama unazad, ali malo toga zapravo čine da zaustave njegov pad. Štaviše, među trgovcima se stiče utisak da administracija svesno želi da oslabi dolar kako bi podstakla američku proizvodnju, čak se u jednom trenutku pričalo da administracija koristi devizni kurs kao deo pregovora o carinama sa trgovinskim partnerima. Ispravna ili ne, ta spekulacija izaziva velike oscilacije kursa, kao kada je prošlog meseca dolar oslabio za četiri odsto u odnosu na tajvanski dolar u nešto više od sat vremena.

Opširnije

Novi porodični biznis - Trump pokreće mobilnu uslugu Trump Mobile

Eric Trump i Donald Trump Jr., predstavili su uslugu pod nazivom Trump Mobile u ponedeljak, u Trump Toweru u Njujorku.

17.06.2025

Cena nafte porasla nakon poziva SAD na evakuaciju Teherana

Tržište pažljivo prati situaciju u Ormuskom moreuzu i sve znake da bi Teheran mogao pokušati da poremeti protok nafte kroz taj pravac, kojim prolazi oko petina svetske dnevne proizvodnje.

17.06.2025

Predsednik SAD otišao sa samita G7 dok rastu tenzije na Bliskom istoku

To je pojačalo spekulacije da bi Sjedinjene Američke Države mogle da se priključe izraelskim napadima.

17.06.2025

Kako Trump stvara bogatstvo zahvaljujući kriptu, golfu i hotelima

U najnovijim izveštajima o poslovnim aktivnostima Donalda Trumpa otkrivaju se iznosi koji bi mogli iznenaditi mnoge, uključujući visoke iznose u kripto-sektoru.

15.06.2025

Ovo je opasna igra jer godišnje potrebe američke vlade za finansiranjem porasle su na više od četiri biliona dolara nakon godina nekontrolisanih budžetskih deficita. Veliki deo tog finansiranja dolazi od stranih poverilaca, a što dolar više pada, to su veći gubici koje oni trpe kada svoje investicije konvertuju nazad u lokalne valute.

"Trump se definitivno igra vatrom", kaže Stephen Miller, konsultant firme GSFM, podružnice kanadskog CI Financial Corp. u Australiji.

U nekom trenutku, ako stvari postanu dovoljno loše, može se pokrenuti začarani krug. Zabrinutost zbog dolara i deficita navodi strance da povuku novac, što podiže troškove zaduživanja i dodatno pogoršava pad dolara i fiskalne probleme, čime se opet podgreva nova zabrinutost i tako ukrug.

Malo ko predviđa da će se to zaista dogoditi jer su Sjedinjene Američke Države (SAD) dosad uvek pronalazile načine da se izvuku iz finansijskih problema, ali isto tako, malo ko sme sa sigurnošću da tvrdi da je takav scenario isključen. To je vrsta rizika koja već decenijama muči finansijske zvaničnike u zemljama u razvoju. Ali za SAD, svetsku supersilu i vlasnika najtraženije valute na svetu, to je nova finansijska realnost koja još nije potpuno postala jasna.

Depositphotos

Depositphotos

Miller, koji je ranije vodio odeljenje za tržište fiksnog prihoda za BlackRock u Australiji, među onima je koji veruju da Trumpova administracija, ili barem delovi nje, zaista žele slabiji dolar. "Mogu u tome biti vrlo, vrlo uspešni, ali to bi moglo postati vrlo, vrlo neprijatno." Do te mere, kaže on, da bi mogli "izgubiti kontrolu nad tim procesom".

On preporučuje zlato, koje je ove godine zabeležilo rast, kao alternativu dolaru. Isto čini i Jeffrey Gundlach, direktor DoubleLine Capitala. Gundlach je posebno zabrinut zbog rastućih kamata koje SAD plaćaju i kako one dodatno povećavaju deficit. "Suočavanje s posledicama dolazi", rekao je prošle nedelje na konferenciji Bloomberga. Dan ranije, Paul Tudor Jones, jedan od pionira makro hedž-fondova, predvideo je da će američki fiskalni problemi oboriti dolar za dodatnih 10 odsto u narednih 12 meseci.

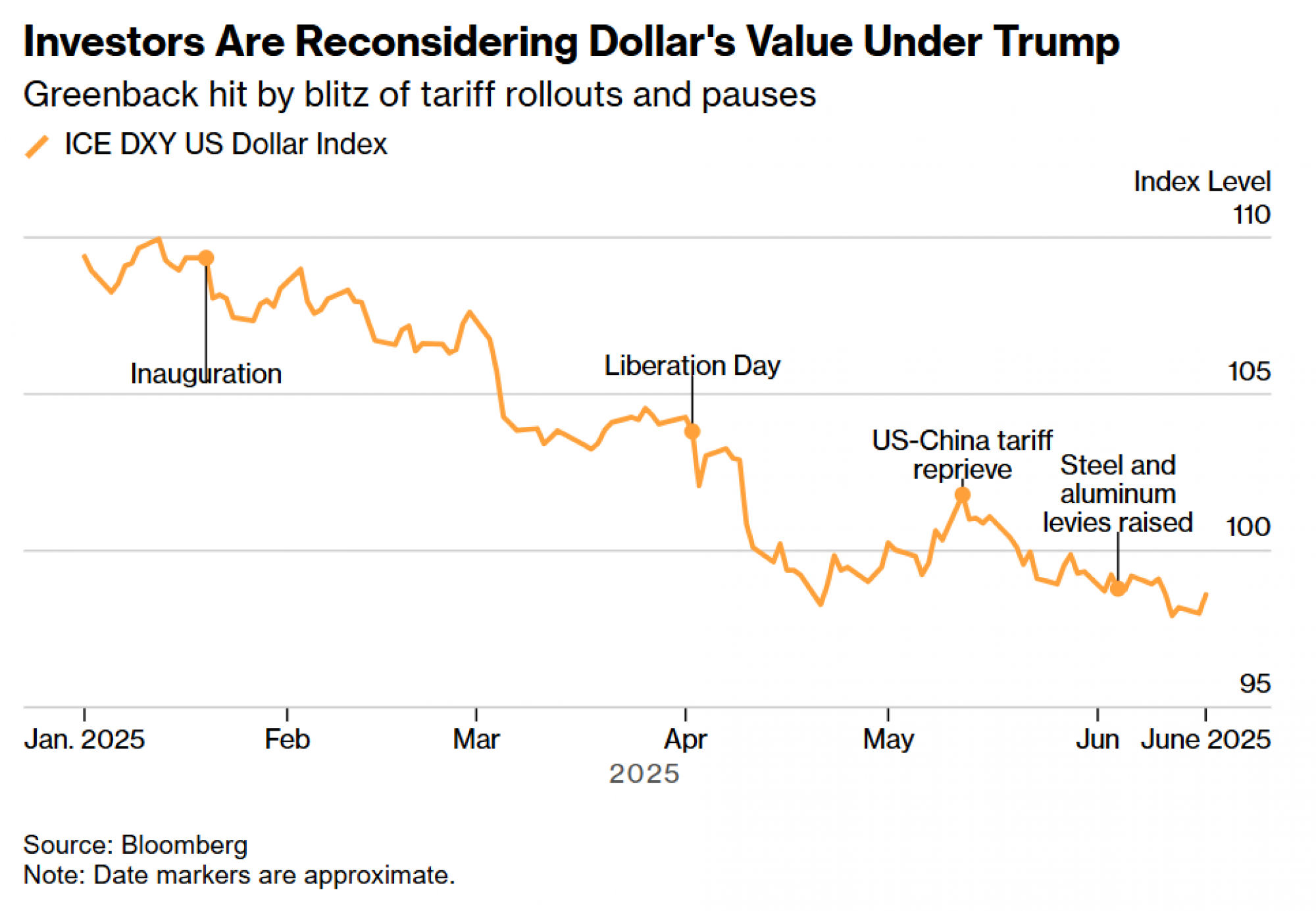

Investitori preispituju vrednost dolara tokom Trumpove vlasti; Izvor: Bloomberg

Investitori preispituju vrednost dolara tokom Trumpove vlasti; Izvor: Bloomberg

Jonesovo predviđanje je ekstreman primer sve rasprostranjenijeg stava na Wall Streetu. Sada je konsenzus među analitičarima da će dolar postepeno padati u odnosu na evro, jen, funtu, franak, kanadski i australijski dolar tokom narednih godina. Među najpesimističnijima su Morgan Stanley, koji predviđa pad dolara na nivoe iz vremena pandemije do sledeće godine, i Goldman Sachs, koji navodi da je trenutno precenjen za 15 odsto.

Na tržištu fjučersa, opklade protiv dolara počele su da stižu čim je Trump preuzeo dužnost u januaru.

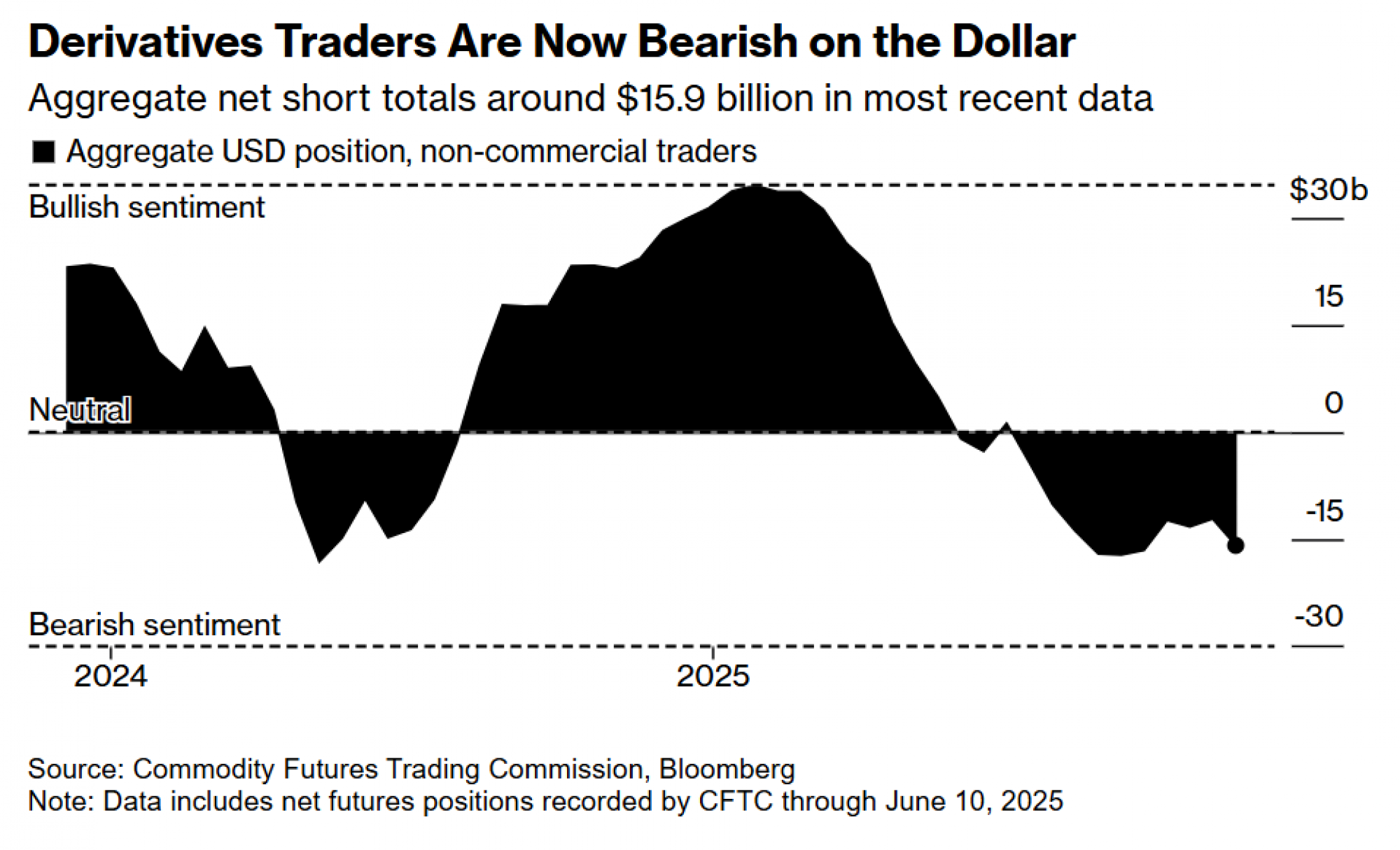

Do marta, te opklade su toliko porasle da su hedž-fondovi i drugi investitori prvi put za šest meseci zauzeli neto negativnu poziciju prema dolaru, prema podacima CFTC-ja (engl. Commodity Futures Trading Commission - Komisija za trgovinu robnim fjučersima, prim. prev.). Do sredine juna, ta pozicija dostigla je 15,9 milijardi dolara. U utorak je Bank of America objavio istraživanje koje pokazuje da su svetski menadžeri fondova trenutno najmanje izloženi dolaru u poslednjih 20 godina.

Trgovci derivatima su sada pesimistični po pitanju kretanja vrednosti dolara. Izvor: Komisija za trgovinu robnim fjučersima, Bloomberg

Trgovci derivatima su sada pesimistični po pitanju kretanja vrednosti dolara. Izvor: Komisija za trgovinu robnim fjučersima, Bloomberg

Naravno, sumnje u dominaciju dolara nisu ništa novo. Otkako je posle Drugog svetskog rata postao svetska rezervna valuta, s vremena na vreme javljala se zabrinutost. Ipak, američka privreda ima otpornost koja je uvek uspevala da ojača dolar.

Osim toga, nema očiglednih kandidata koji bi ga zamenili. Sve ostale velike valute imaju sopstvene probleme, pa bekstva kapitala iz dolara obično s vremenom jenjavaju. "Pitanje je: šta drugo posedovati?", kaže Daniel Murray, zamenik investicionog direktora EFG Internationala iz Ciriha. "Teško je, jer ne postoje baš druga tržišta koja su dovoljno duboka i široka."

I pored zabrinutosti da dolar gubi status sigurne luke pod Trumpom, njegova vrednost je proteklih dana blago porasla, nakon što je Izrael pokrenuo napad na Iran, što bi moglo uzdrmati Bliski istok i poremetiti tržište nafte.

Dolar je uglavnom stabilan, kao i prinosi od američkih državnih obveznica, otkako je Trump u aprilu predstavio svoj carinski plan koji je izazvao tronedeljni pad od četiri odsto. I dalje je jači u odnosu na većinu glavnih valuta nego kada je Trump napustio funkciju 2021. Na pitanje da li je administracija zabrinuta zbog nedavnog pada dolara, portparol Trezora ukazao je na ovaj istorijski kontekst, navodeći da je dolar i dalje jači nego što je bio u proseku tokom poslednje četiri decenije.

Bloomberg

Bloomberg

To možda objašnjava deo nebrige u administraciji. Godinama su Trump i njegov najuži krug zagovarali slabiji dolar kako bi pomogli proizvođačima da se takmiče s jeftinim uvozom i zaposle više radnika u fabrikama kod kuće.

Iako je o toj temi bio tiši od povratka u Belu kuću, mnogi veruju da takav okvir i dalje oblikuje njegovo razmišljanje o dolaru. Ukazuju na odluku administracije da ne reaguje brzo na prošlomesečne spekulacije o tome da traži slabiji dolar kao deo pregovora o carinama s Tajvanom i Južnom Korejom. Te glasine su dovele do pada dolara u odnosu na obe valute, podstakle širu rasprodaju širom Azije i produbile njegove gubitke ove godine. "Poruka je suptilna, ali jasna: snaga dolara je sada stvar pregovora", kaže Haris Khurshid, investicioni direktor u Karobaar Capitalu iz Čikaga.

Nekoliko dana nakon rasprodaje, Stephen Miran, predsednik Saveta ekonomskih savetnika, odbacio je spekulacije u Bloombergovom podkastu Big Take DC, rekavši da takva politika SAD ne postoji.

Tu je i "osvetnički" porez, to jest Član 899 Trumpovog poreskog zakona koji prolazi kroz Kongres. Okružen desetinama stranica odredbi koje smanjuju poreze za američke radnike i kompanije, taj član bi povećao porez na dohodak investitorima iz inostranstva čije zemlje imaju politike koje SAD smatra diskriminatornim. Njegovo uključivanje dodatno naglašava koliko malo brige u administraciji postoji oko toga što bi mogli da oteraju strane investitore.

To je ono što zabrinjava Millera, konsultanta GSFM-a iz Australije. Kada kaže da se Trump "igra vatrom", misli na to da prividno bezbolan, postepen pad valute može veoma brzo da preraste u haotičnu rasprodaju, pogotovo u zemlji kao što su SAD, koje su toliko zavisne od stranog finansiranja. "Sve više zavisite od dobre volje stranih investitora", rekao je Miller.

Trumpov poreski zakon, u trenutnom obliku, samo bi dodatno povećao te potrebe za finansiranjem. Nezavisna Kancelarija za budžet Kongresa (engl. Congressional Budget Office - CBO) procenjuje da bi verzija zakona koju je usvojio Predstavnički dom dodala skoro tri biliona dolara američkom deficitu tokom naredne decenije.

Čak i ako zakon ne bude usvojen, finansije vlade deluju nestabilno. Budžetski deficit popeo se na više od šest odsto bruto domaćeg proizvoda (BDP) poslednjih godina, što je najviši nivo zabeležen u mirnodopskim uslovima, izuzev vremena velikih ekonomskih kriza. Državni dug dostigao je 29 biliona dolara, što je skoro jednako 100 odsto BDP-a. Pre deset godina, taj broj je bio 72 odsto.

Bloomberg

Bloomberg

U maju su SAD izgubile svoju poslednju AAA kreditnu ocenu kada ih je agencija Moody's snizila, pozivajući se na rastuće deficite.

Nekoliko nedelja ranije, investitori su na neki način izvršili sopstveno sniženje rejtinga. Kada je Trump izneo svoj plan o carinama, počeli su da tretiraju američke državne obveznice, koje su se godinama smatrale bezrizičnim standardom na Wall Streetu, kao rizičnu imovinu, prodajući ih (i kupujući) zajedno sa akcijama.

Tradicionalna korelacija između prinosa od obveznica i dolara takođe se prekinula. Kako su prinosi rasli, dolar je padao. Godinama je važilo obrnuto: rast kamatnih stopa privlačio je investitore ka svetskoj rezervnoj valuti, čime je ona jačala.

Sada, međutim, kako su SAD sve izolovanije na međunarodnom planu i tonu sve dublje u dugove, čini se da se uspostavlja potpuno drugačija dinamika: investitori prodaju američke obveznice, čime podižu prinose, a zatim izvlače svoj novac iz zemlje. Korelacija između dolara i obveznica ostaje inverzna i danas.

Leah Traub, partner i portfolio menadžerka u timu za svetske kamatne stope u firmi Lord Abbett, kaže da čitava situacija ima samoodrživu logiku. Kako globalni investitori počinju da diverzifikuju portfolija dalje od dolara, oni obaraju njegovu vrednost, što samo dodatno potvrđuje koristi takve strategije. A kada se to jednom dogodi, kaže Traub, "vrlo je teško vratiti duha u bocu".

- U pisanju pomogli Ye Xie i Greg Ritchie.