text size

Štediša koji je pre pet godina stavio 300.000 dinara na štednju u banci ove godine mogao bi da računa na zaradu od 48.000 dinara, dok bi za isti iznos koji je položio u evrima (oko 2.553 evra), dobio nešto više od 19.000 dinara (oko 162 evra), pokazuje računica analitičara Bloomberg Adrije.

Na sve veći rast i atraktivnost štednje u dinarima ukazuje i Narodna banka Srbije (NBS), koja navodi da je u poslednjih 12 godina štednja stanovništva u domaćoj valuti porasla gotovo deset puta.

"Pozitivne promene ostvarene su i u strukturi dinarske štednje u vidu rasta dugoročnih depozita, koji su povećani sa 1,8 milijardi dinara, koliko su iznosili u septembru 2012. godine, na 32,1 milijardu dinara, u septembru ove godine", istakli su u NBS povodom Nedelje štednje koja traje od 31. oktobra (Svetski dan štednje) do 7. novembra.

Opširnije

Štednjom novca može da se zaradi, pročitajte gde i koliko

Država najavila kontrolu marži u apotekama

01.11.2024

Štediše u Srbiji oročavaju svoj novac po najvećim kamatnim stopama

U Srbiji je kamata na dinarsku štednju čak 1,5 p. p. veća u osnosu na deviznu, a u prilog dinarskoj ide i povoljan poreski tretman dinarske štednje.

31.10.2024

Šta o štednji možete da naučite od 30-godišnje Jelene?

Jelena Bančić pravi čuvalice za novac, koje pomažu ljudima da organizuju svoje prihode i rashode, i pritom uštede.

26.10.2024

Zašto kamate na štednju u Srbiji iznenada rastu?

Da li će na jesen doći do drastičnijeg pada kamata na štednju pa banke koriste poslednji momenat za prikupljanje depozita građana?

28.08.2024

Rasla je i devizna štednja, iako nešto sporije, dodaju u NBS, pa je povećana gotovo 90 odsto, sa 7,9 milijardi evra 2012. na 15,1 milijardu evra u septembru 2024. godine.

Prema rečima analitičarke Bloomberg Adrije Marine Petrov Savić, kamate na dinarske depozite su uvek i bile iznad onih na devizne. "Ako uzmemo u obzir i to da su kamate na dinarsku štednju oslobođene poreza, razlika u zaradi od dinarske štednje u odnosu na onu u evrima je još veća. Međutim, kako je devizni kurs do pre 10 godina bio izrazito volatilan, navike štednje u devizama su ostale. Kao posledica toga, danas tek četvrtina oročene štednje u Srbiji je zapravo u dinarima, iako je devizni kurs već dugi niz godina stabilan", ističe ona.

Bloomberg Adria

Bloomberg Adria

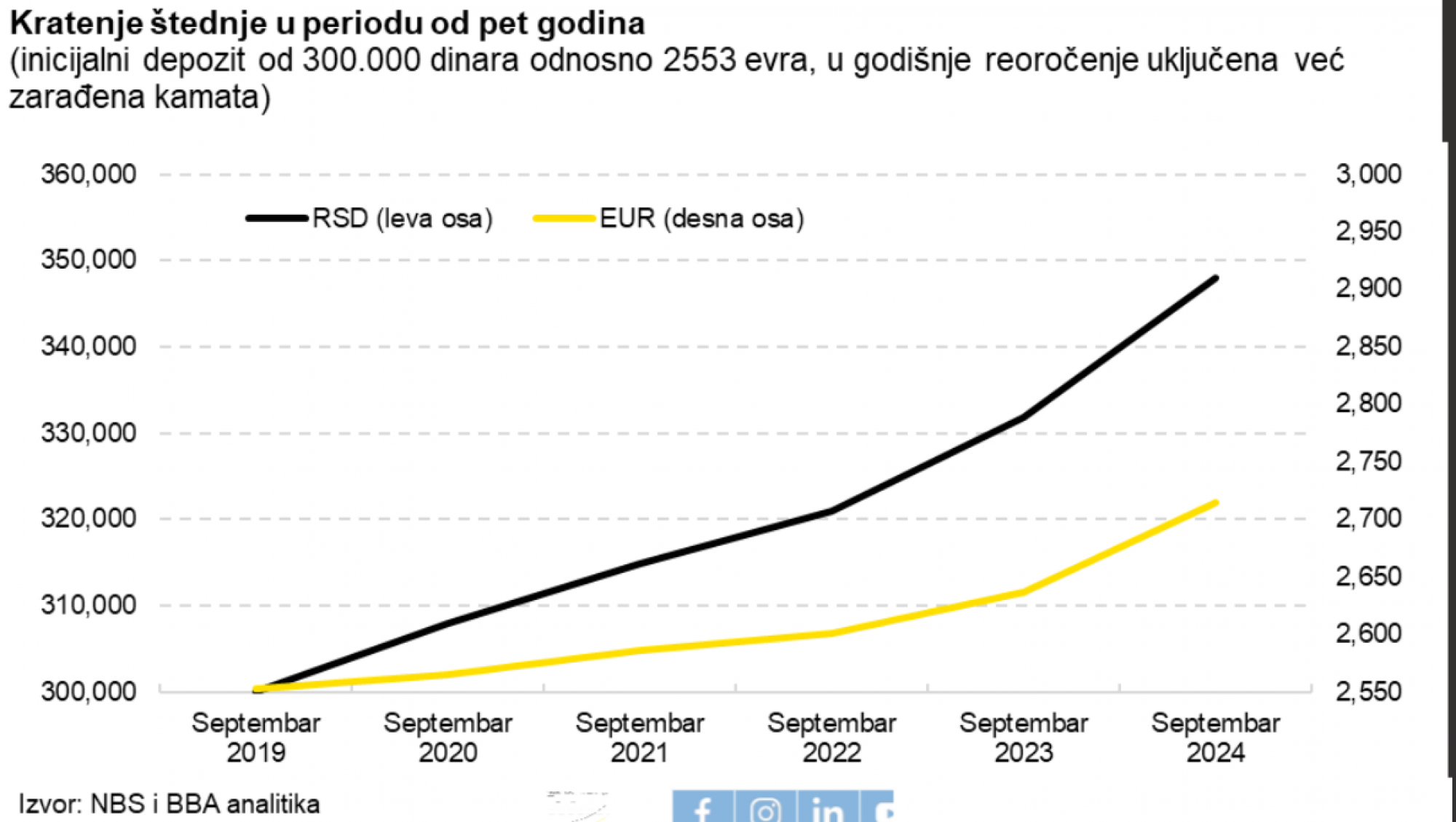

Na veću zaradu kod dinarske štednje u odnosu na onu u evrima ukazuje i pomenuti primer uloga od 300.000 dinara. Kod ove računice uzet je primer polaganja štednje 2019. godine, uz to da je štediša svake godine zanavljao svoju štednju uključujući i kamatu. "S obzirom na to da bi on u septembru 2024. imao na raspolaganju oko 348.000 dinara, njegova štednja bila bi uvećana oko 16 odsto za celokupni period", naglašava Marina Petrov Savić.

S druge strane, štednja u devizama bi se za petogodišnji period uvećala svega šest odsto. Ipak, kako naglašava analitičarka, ni devizna, ni dinarska štednja nisu uspele da sačuvaju realnu vrednost novca zbog ciklusa intenzivnog rasta cena. "Ali je i tu dinarska štednja bila bolji amortizer."

Štednja u dinarima isplativija i naredne godine

Analitičarka Bloomberg Adrije uradila je i kratkoročnu projekciju buduće štednje po kojoj je takođe isplativije štedeti u dinarima jer su kamatne stope trenutno relativno povoljne, a inflacija se značajno smiruje. Prema toj računici, ako ste u septembru ove godine oročili 300.000 dinara na godinu dana, za godinu dana imaćete 313.230 dinara ili 13.230 dinara više.

"Ako imamo u vidu da inflacija usporava, prema našim projekcijama u tom periodu sledeće godine iznosiće oko tri odsto, što znači da će kamatna stopa od 4,4 odsto, koliko je iznosila u proseku u septembru 2024. za oročenje do godinu dana, omogućiti da se očuva realna vrednost novca", objašnjava Petrov Savić.

Kod primera devizne štednje slučaj je na granici po pitanju očuvanja vrednosti novca. Naime, objašnjava analitičarka, kamatna stopa na deviznu štednju ročnosti do godinu dana iznosila je u septembru 2,9 odsto, tako da je blizu projektovane stope inflacije. "U slučaju devizne štednje od 2.562 evra, odnosno 300.000 dinara, kamata bi bila oko 75 evra ili oko 8.850 dinara."

U NBS naglašavaju da je i kratkoročno i dugoročno isplativije štedeti u dinarima nego u evrima. Na to utiču kako više kamatne stope na dinarsku štednju u odnosu na štednju u evrima, tako i neoporezivanje prihoda od kamate na dinarsku štednju nasuprot oporezivanju prihoda od kamate na deviznu štednju po stopi od 15 odsto.

"U proteklih 12 godina štednja u dinarima, oročena na period od godinu dana, bez zanavljanja, bila je isplativija u čak 99 odsto posmatranih godišnjih potperioda. Štediša koji bi od septembra 2023. štedeo u dinarima, na ulog od 100.000 dinara u septembru 2024. dobio bi 2.037 dinara (18 evra) više od štediše koji bi u istom periodu oročio evre u protivvrednosti 100.000 dinara", ističe se u saopštenju NBS.

Osnov kreditne aktivnosti

Prema podacima NBS, dinarska štednja stanovništva tokom ove godine porasla je za 37 milijardi dinara, odnosno za 26,8 odsto i dostigla je nivo od oko 175 milijardi dinara krajem oktobra.

"Više kriza na svetskom nivou koje su se u proteklom periodu nadovezivale jedna na drugu, podsećaju nas koliko je važno štedeti. Štednja kao koncept, odnosno princip odlaganja sadašnje potrošnje za buduće periode, važna je sa stanovišta kako pojedinca, tako i društva u celini. Sa ekonomskog aspekta, štednja je izuzetno bitna i kao osnov kreditne aktivnosti i potencijala bankarskog sektora, što predstavlja jedan od pokretača investicione aktivnosti i daljeg razvoja ekonomije", objašnjavaju u NBS.

"Intenzivan rast dinarske štednje u prethodnih 12 godina uticao je i na pokazatelj dinarizacije depozita privrede i stanovništva, tako da je on više nego udvostručen i u septembru 2024. godine iznosi 44,2 odsto, dok je u septembru 2012. iznosio 18,8 odsto."

Štednja dostigla 19 odsto BDP-a

O značaju štednje u Nedelji štednje govorili su i predstavnici Agencije za osiguranje depozita, Udruženja banaka Srbije i Privredne komore Srbije koji su 4. novembra organizovali konferenciju "Da li štednja u bankama ima alternativu".

"Štednja stanovništva kontinuirano raste i već je dostigla 19 odsto BDP-a. Primetan je rast štednje stanovništva u dinarima, koja trenutno čini 30 odsto ukupne štednje stanovništva, čemu je u najvećoj meri doprinela stabilnost deviznog kursa u prethodnom periodu", istakao je Nikola Vuletić, predsednik UO Udruženja banaka Srbije i predsednik IO Unikredit banke.

Predsednik Odbora direktora Agencije za osiguranje depozita Ljubica Pantelić navela je dugogodišnji trend rasta osiguranih depozita u bankama po prosečnoj godišnjoj stopi od deset odsto. "U poslednjih godinu dana, ukupni osigurani depoziti u bankama uvećani su za 3,6 milijardi evra, što je za čak milijardu evra veći rast nego u prethodnoj godini", rekla je ona.