text size

Evropske banke su opravdano pod kritikama zbog toga što ne podižu kamatne stope na štednju.

Ipak, da li je iznenađujuće da se zapravo ne brinu da će izgubiti klijente?

U poređenju sa američkim bankama, evropske finansijske institucije uglavnom imaju mnogo manju konkurenciju u alternativnim oblicima ulaganja gotovine.

Opširnije

Štednja u banci je već dve godine čist minus

Ako ste u martu ove godine na 12 meseci oročili 100.000 dinara, realno će vam se vratiti oko 99 odsto depozita.

01.06.2023

Inflacija i dalje pobeđuje štednju kod banaka

Postavlja se pitanje kada je bilo bolje štedeti, sada - kada kamate rastu - ili u prethodnom periodu, kada su bile u Srbiji jedan odsto ili u evrozoni nula i negativne.

22.05.2023

Preko četvrtine Amerikanaca nije ništa uštedelo za penziju

Više od četvrtine Amerikanaca nije uštedelo novac za penziju.

18.04.2023

Godine negativnih kamatnih stopa nakon finansijske krize 2008. godine navikle su Evropljane da ne ostvaruju prinos na svoju štednju i sada se tek sporo osveštavaju oko postojanja boljih mogućnosti za više od devet biliona evra njihovih depozita. Prosečna kamatna stopa na lako dostupan novac domaćinstva na štednji je tek 0,23 odsto.

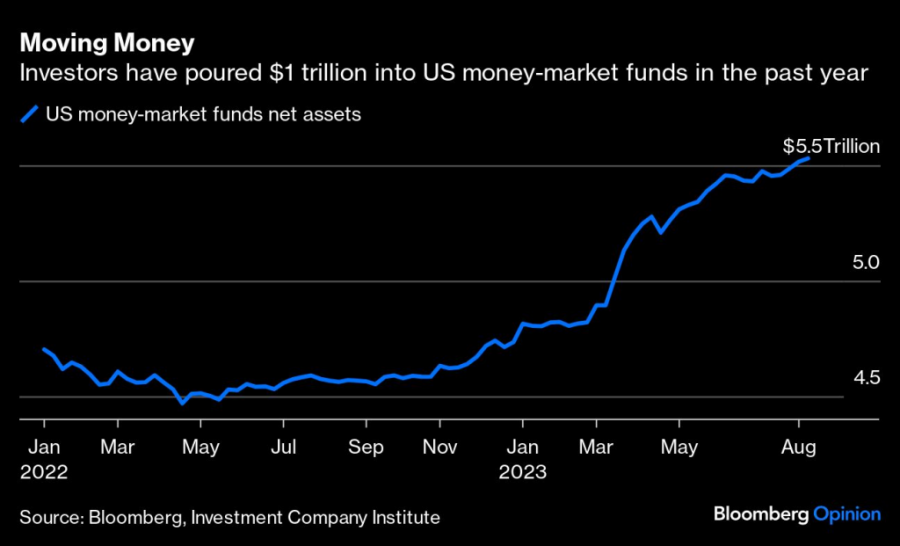

U SAD su investitori u prošloj godini ubacili bilion dolara u novčane fondove, podižući ukupnu imovinu na više od 5,5 biliona dolara. Više od trećine tog novca pripada građanima koji te fondove vide kao sigurnu i privlačnu zamenu za depozite u bankama.

Fondovi na novčanom tržištu ulažu u različite kratkoročne dužničke instrumente visokog kvaliteta, omogućuju dnevnu likvidnost, što znači da je novac lako dostupan, a prinos mnogo bliži onome što je kamatna stopa centralne banke.

U Evropi su takvi fondovi imali dosta manji priliv, pa je ukupna imovina na kraju marta iznosila tek 1,5 biliona evra i gotovo sav novac je korporativnog ili institucionalnog porekla. Manje od polovine je denominirano u evrima, a ostatak je razdeljen između britanske funte i američkog dolara.

Pozitivno je što su Evropljani zadovoljni svojim bankama i nisu osećali potrebu da sele svoj novac kao što su činili Amerikanci nakon propasti banke Silicon Valley u martu.

Jedno objašnjenje je da Evropljani nisu skloni riziku (do 100 hiljada evra štednje je osigurano) ili naprosto nisu svesni alternativa za sigurno polaganje teško zarađenog novca. Ili oba.

Mnogi Evropljani nemaju brokerski račun obično potreban za kupovinu u novčanom fondu i drže veći deo svog bogatstva na bankovnim računima od Amerikanaca.

Rastu ulaganja u novčane fondove u SAD

Rastu ulaganja u novčane fondove u SAD

Novčani fondovi su "američki fenomen" i to nemamo u Evropi, kazao je u maju glavni izvršni direktor bankarske grupacije ING Steven van Rijswijk.

"Dok su novčani fondovi dostupni u Nemačkoj, nikad nisu bili uspešni među građanima i verovatno o njima puno ljudi i nema informacije", napisali su ranije ove godine analitičari u Deutsche Banku.

Dodali su da su štediše privržene depozitima, ali to ih košta. Na primer, štedna banka Sparkasse nudi samo 0,5 odsto kamate na depozite, bitno niže od 3,75 odsto, koliko je depozitna stopa Evropske centralne banke.

I premda se mogu nekad dobiti bitno bolji uslovi u konkurentskoj banci, obično je reč o kratkoročnim ponudama koje isteknu u roku od šest ili 12 meseci.

Moguće je i ostaviti novac na oročenoj štednji za nešto veći prinos, no ta gotovina u međuvremenu može iznenada zatrebati.

Pogleda li se prema novčanim fondovima, kratkoročnim obvezničkim fondovima i sličnim gotovinskim finansijskim instrumentima, opcije su privlačne.

Godišnji prosečeni prinos na novčane fondove denominirane u evrima, koje prati i analizira S&P Global Ratings, iznosio je u drugom tromesečju u proseku 3,4 odsto. U slučaju fondova denominiranih u funtama 4,4 odsto, a kod dolarskih 5,1 odsto.

"Novčani fondovi privlačna su vrsta imovine za investitore koji ne gledaju samo na povrat, već i na likvidnost i stabilnost", ističu analitičari S&P Michael Mango i Andrew Paranthoiene.

U finansijskoj krizi 2008. novčani fondovi su bili pogođeni povlačenjem novca, što je podstaklo upozorenja o rizicima za finansijsku stabilnost. Reforme koje su stupile na snagu 2019. pojačale su zaštitne slojeve likvidnosti i premda je u Evropi došlo do odliva novca tokom pandemije, fondovi su mogli odgovoriti na te zahteve. Razgovori o daljim reformama su u toku.

Mršave kamatne stope na štednju za evropske građane

Mršave kamatne stope na štednju za evropske građane

Alternative depozitima u bankama zaslužuju da se na njih osvrne. Vidljivo je da nemačke štediše na Redditu sve više dele savete o novčanim fondovima. Novčani fondovi bili su među najtraženijima među klijentima brokerske kuće Hargreaves Lansdown u julu.

U međuvremenu su evropske fintek kompanije klijentima počele nuditi mogućnost prebacivanja neinvestiranog novca u novčane fondove i sličnu imovinu male volatilnosti. Revolut koristi novčane fondove Fidelity Internationala, a kompanija Wise fondove BlackRocka koji obuhvaćaju državni kratkoročni dug.

Ipak treba imati na umu nekoliko saveta. Naime, treba obratiti pažnju na valutu. Novčani fondovi u dolarima imaju veći prinos, no ako dolar gubi vrednost, može i vaš prinos. Takođe, treba pogledati kakve su godišnje naknade i biti oprezan da se ne ostavi previše gotovine u novčanim fondovima na duži rok jer će prinosi onda biti niži od onih na akcije.

Evropljani prvi put nakon mnogo vremena mogu zaraditi prinos na svoju štednju, ali to se neće dogoditi ako klijenti ostanu pasivni. Što se više gotovine prebaci u alternativne oblike ulaganja, evropske bi banke mogle pre odlučiti da povećaju i kamate na štednju.