text size

Agencije za rejting obveznica i tržišta duga generalno su saglasna oko kreditnog kvaliteta kompanija. Kada se ne slažu, investitori moraju da izaberu kome da veruju. To nije izbor sa kojim se investitori često suočavaju, uglavnom zato što neslaganja obično uključuju male, opskurne kompanije sa kojima se retko ko susreće.

Ali neće biti lako ignorisati rastući jaz oko Space Exploration Technologies Corp. Elona Muska, šeste najveće kompanije na svetu po tržišnoj vrednosti i verovatno najviše analizirane. Tek je nekoliko nedelja javna kompanija, a već je plasirala 25 milijardi dolara javnog duga, uz tržišnu vrednost od oko dva biliona dolara koja pokazuje koliko investitori veruju u uspeh njene akcije, pa je ogroman ulog u igri kada je u pitanju SpaceX.

Agencije za rejting i tržište obveznica imaju veoma različite poglede na to kako stvari stoje. Obveznice SpaceX-a imaju prosečan rejting BBB kod tri najveće agencije - Moody's Ratings, S&P Global Ratings i Fitch Ratings - prema kreditnim ocenama koje je prikupio Bloomberg. U "abecednoj supi" rejtinga obveznica, to je najniži stepen koji se još uvek smatra investicionim kvalitetom, pre nego što se pređe u "junk" (smeće) teritoriju.

Opširnije

Trgovci obveznicama zatečeni jer gubici na novom dugu SpaceX-a i dalje rastu

Prodaja obveznica kompanije SpaceX, koja je najavljivana kao spektakularan uspeh, toliko brzo slabi na sekundarnom tržištu da trgovci kažu da ne pamte kada se neki skorašnji aranžman suočio sa ovako oštrim padom.

26.06.2026

SpaceX među elitom, a prihodi mu još nisu ni blizu kompanija 'veličanstvene sedmorke'

SpaceX je posle rekordnog IPO-a dospeo među najvrednije kompanije sveta, ali poređenje sa "veličanstvenih sedam" pokazuje da tržište ne kupuje današnje poslovanje, već očekivanje da Starlink, Starship i AI projekti jednog dana stvore kompaniju veličine Amazona ili Microsofta.

29.06.2026

SpaceX IPO otvara put za tri akcije koje mogu profitirati od rasta Starlinka i Starshipa

Nakon rekordnog IPO-a i brze korekcije akcije, investitori koji žele izloženost rastu SpaceX-a mogu je pronaći i kod dobavljača čipova, komunikacione opreme i industrijskih gasova.

25.06.2026

SpaceX se dodatno zadužuje i smanjuje troškove kamata

Kompanija SpaceX je u utorak prodala investicione obveznice u vrednosti od 25 milijardi dolara, što predstavlja završni korak u zameni skupog duga kojim je Musk finansirao preuzimanje platforme X.

24.06.2026

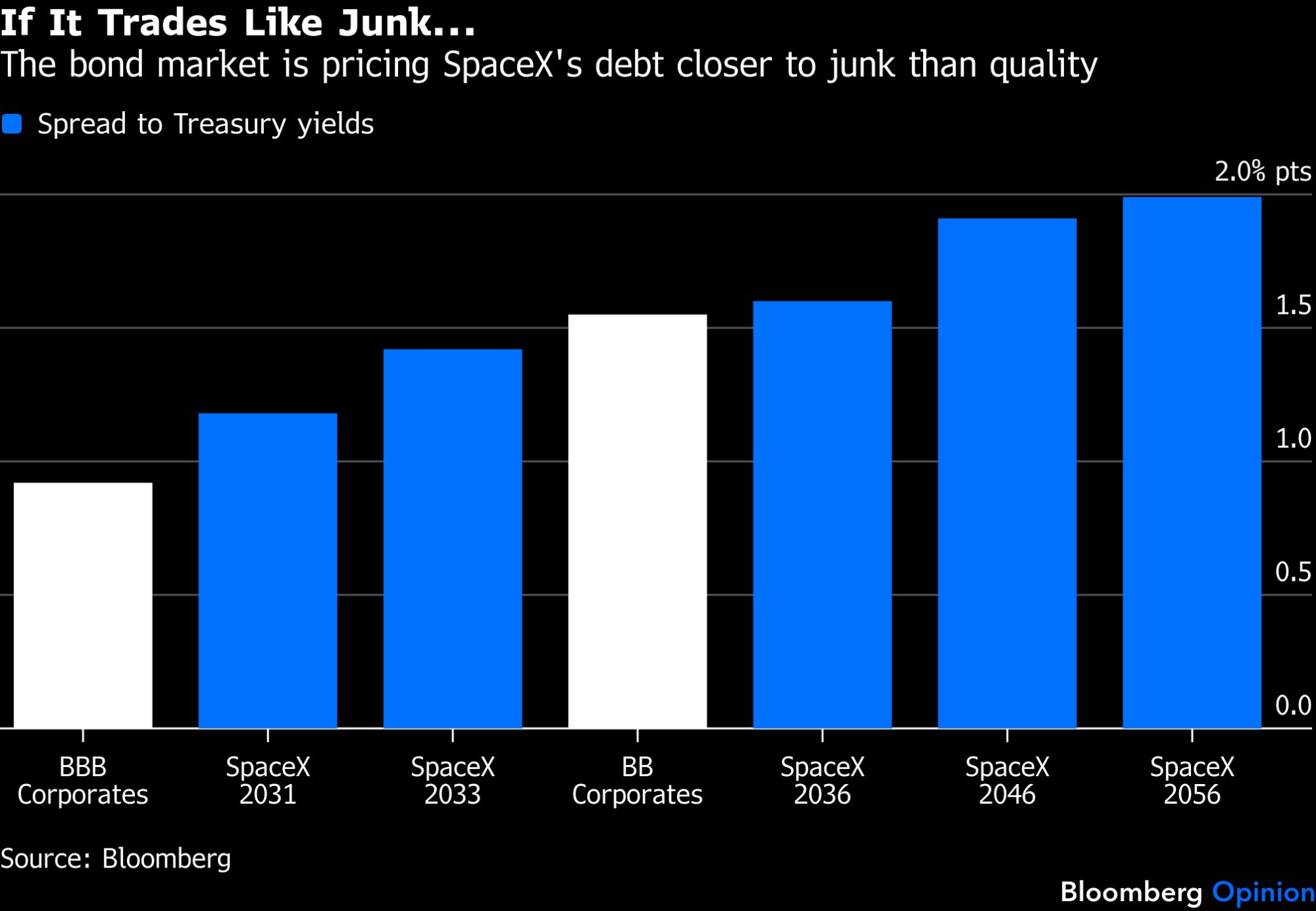

Tržište obveznica odražava drugačije mišljenje. Tamo se kvalitet meri kreditnim spredom, odnosno dodatnim prinosom koji obveznica nudi u odnosu na državne obveznice sličnog dospeća. Što je spred širi, kvalitet je niži. Korporativnim obveznicama sa BBB rejtingom trguje se sa prosečnim kreditnim spredom od 0,92 procentna poena. Obveznicama SpaceX-a, nasuprot tome, trguje se sa značajno većim prosečnim spredom od 1,62 procentna poena, što je više od proseka "junk" obveznica sa BB rejtingom od 1,55 procentnih poena.

Dok SpaceX ima pečat kvaliteta od agencija za rejting, tržište njegove obveznice ocenjuje bliže "junk" kategoriji. To pokazuje da, uprkos euforiji oko inicijalne javne ponude, gde je tražnja dostigla više od 300 milijardi dolara za svega 75 milijardi dolara ponuđenih akcija, najveći i najsofisticiraniji investitori na svetu ipak vide teži put ka uspehu nego što Musk tvrdi i zato zahtevaju veću premiju za rizik.

Tržište obveznica ceni dug SpaceX-a bliže "junk" nego investicionom kvalitetu | Bloomberg

Tržište obveznica ceni dug SpaceX-a bliže "junk" nego investicionom kvalitetu | Bloomberg

Možda ne deluje kao veliki problem, s obzirom na to da se rejting SpaceX-a i kreditni spredovi nalaze na granici između investicionog kvaliteta i "junk" kategorije. Razlika je u tome što su "junk" obveznice znatno sklonije neizvršenju obaveza, zbog čega mnogi institucionalni investitori, poput penzionih fondova, osiguravajućih društava i nekih fondova, ne kupuju "junk" obveznice u većem obimu, ako ih uopšte i kupuju.

Postoje dobri razlozi da se veruje da je tržište bolji sudija. Tržišta odražavaju kolektivnu mudrost investitora, a ne ograničen sud pojedinaca ili grupa analitičara. Investitori takođe ulažu novac u svoje stavove, pa su visoko motivisani da budu u pravu, dok analitičare plaćaju izdavaoci obveznica za rejtinge, što stvara potencijalne sukobe interesa.

Taj sukob obično ne utiče na rejtinge, što se vidi po čestoj usklađenosti između rejtinga obveznica i kreditnih spredova. Ali što je više novca i pažnje uključeno, veća je mogućnost da se pojave propusti u proceni.

Na primer, dok je novac ulazio u popularne hipotekarne hartije od vrednosti u godinama pre finansijske krize 2008, agencije za rejting dodeljivale su visoke ocene mnogim tim obveznicama, uključujući i prestižne AAA rejtinge koje čak ni američka vlada više nema. Kako se kriza približavala, kreditni spredovi su se širili, nagoveštavajući da je rizik od neizvršenja obaveza znatno veći nego što su rejtinzi sugerisali. Kreditni spredovi za AAA hipotekarne obveznice bili su, u nekim slučajevima, za jedan procentni poen viši nego kod korporativnog duga sličnog rejtinga i dospeća. Upozorenje se pokazalo kao tačno, kao što danas znamo.

Kod SpaceX-a, skeptičnost tržišta izgleda raste sa produžavanjem ročnosti, pri čemu su kreditni spredovi znatno viši za dugoročniji dug kompanije. Petogodišnjim obveznicama se trguju sa kreditnim spredom od 1,18 procentnih poena, a taj spred se zatim širi, dostižući 1,99 procentnih poena za 30-godišnje obveznice. Prosečan kreditni rejting, međutim, ostaje stabilan na BBB za sve ročnosti.

Ulaganje u široko tržište obveznica ili akcija predstavlja suprotnu tezu - kratkoročni rezultati su lutrija, ali verovatnoća uspeha raste tokom vremena. Jedno je ulaganje u verovatan nastavak rasta velikog dela privatnog sektora SAD. Drugo je spekulativna opklada da će SpaceX "učiniti život multiplanetarnim", "proširiti svetlost svesti do zvezda" i "izgraditi bazu na Mesecu i gradove na drugim planetama", kako je ambiciozno navedeno u registracionom dokumentu kompanije.

Procena tržišta obveznica se poklapa i sa akcijama SpaceX-a. To je profitabilan, nedividendi, od jedne osobe kontrolisan, imperijalno orijentisan projekat koji se vrednuje na više od 100 puta prihoda i na oko 30 puta više od S&P 500 indeksa. To je upravo definicija "junk" akcije.

Nemojte me pogrešno shvatiti, navijam za SpaceX. Čak i ako njegovi najfantastičniji planovi nikada ne budu ostvareni, nadam se da će učiniti internet pristupačnijim i dostupnijim i postaviti solarne data centre u svemiru. Ali kao investitor, takođe sam svestan da uspeh nikada nije zagarantovan. Kada želim da vidim kako stvari napreduju, tržište mi je najpouzdaniji pokazatelj.