text size

Padovi na tržištu izazvani ratom sa Iranom pretvaraju se u potpuni slom širom Wall Streeta.

Napori da se postigne dogovor o kraju sukoba i ponovo uspostavi transport nafte sa Bliskog istoka doveli su samo do dalje eskalacije, što je pojačalo osećaj straha na tržištima. Samo u petak, Nasdaq 100 je pao za 1,9 odsto i ušao u zonu korekcije; S&P 500 je zabeležio pad petu nedelju zaredom, što je njegov najduži niz gubitaka od 2022. Obveznice su pale zbog čega je prinos na referentne 30-godišnje obveznice krenuo da raste ka pet odsto. Bitcoin je na oko polovine najviše vrednosti koju je imao pre izbijanja rata.

Prodaja se ubrzala u završnici nedelje, što je dovelo do najvećeg dvodnevnog pada S&P 500 u odnosu na potrese iz uvođenja carinskog paketa u SAD prošle godine. Zabrinutost zbog uticaja rata na potrošnju oborila je akcije sektora ciklične potrošnje za tri odsto, što je najveći pad u poslednjih pet meseci. Finansijske akcije, koje su se držale većim delom prethodne dve nedelje, pale su za 2,5 odsto, dok je indeks volatilnosti Cboe (VIX) premašio 30, što je najviši iznos u gotovo godinu dana.

Gde god da investitori sada pogledaju, slika je sumorna: cena nafte se kreće oko 110 dolara; inflatorna očekivanja rastu; centralne banke, koje su donedavno planirale smanjenje kamatnih stopa, sada razmatraju njihovo povećanje; a akcije beleže najgori mesec u više od tri godine.

Situaciju za investitore dodatno pogoršava to što gotovo ništa iz njihovog standardnog "odbrambenog arsenala" nije uspelo da zaustavi padove. Najmanje tri od četiri klase imovine koje čine osnovu diverzifikovanog portfelja istovremeno beleže padove već četiri uzastopne nedelje, što je najduži takav period još od maja 2022.

U petak su SAD i Izrael bombardovali nuklearne ciljeve i čeličane u Iranu, dok je predsednik SAD Donald Trump pomerio rok za postizanje dogovora sa Iranom o ponovnom otvaranju Ormuskog moreuza, zapretivši napadima na elektrane ukoliko se to ne desi. Tržišta su nastavila da padaju, što je u oštroj suprotnosti sa ponedeljkom, kada je Trumpovo ublažavanje pretnji o bombardovanju iranske energetske infrastrukture podstaklo oporavak tržišta.

"Trump je izjavom držao tržište nafte i obveznica mirnim dok se čeka da se sukob okonča", rekao je Steve Chiavarone, zamenik glavnog investicionog direktora za akcije u kompaniji Federated Hermes. "Tržište danas na to ne reaguje."

Opširnije

Tržišta pod pritiskom - rasprodaja akcija jača zbog neizvesnog sporazuma SAD i Irana

Skepticizam da će SAD i Iran uskoro postići primirje pogurao je cene nafte naviše, dok su akcije i obveznice pale, produžavajući mesec dana nestabilnog trgovanja od početka rata.

26.03.2026

Bitcoin - da li sledi uspon ili novi sunovrat

"Bitcoin se percipira kao najsigurnije utočište na tržištu kriptovaluta", kaže za Bloomberg Adria TV Marko Matanović, izvršni direktor kripto.menjačnice ECD.

26.03.2026

Da li nestaje strategija 'buy the dip'? Mali ulagači okreću leđa tržištu

Za male investitore, koji su poslednjih godina bili najpouzdaniji kupci akcija tokom tržišnih padova na američkoj berzi, rizici počinju da nadmašuju potencijalnu dobit.

25.03.2026

Napetost na tržištima gotovo kao u vreme krize zbog carina

Napetost na tržištima raste najbrže još od prošlogodišnje krize zbog uvođenja carina, dok sukob u Iranu podiže cene nafte, uvećava troškove zaduživanja i jača dolar. Ova kombinacija faktora stvara pritisak koji se istovremeno oseća u gotovo svim segmentima finansijskih tržišta.

13.03.2026

Po peti put su investitori smanjili izloženost riziku pred vikend. Gubici su se proširili na različite segmente tržišta i nakon što je američki državni sekretar Marco Rubio procenio da bi rat mogao biti završen za nekoliko nedelja, a ne meseci.

"Pre nekoliko nedelja tržište bi reagovalo skokom na takvu vest, ali danas nije bilo reakcije", rekao je Larry Weiss, direktor trgovanja akcijama u kompaniji Instinet. "Niko ne zna koji su sledeći koraci, a postoji i duboko nepoverenje kada je reč o izjavama i administracije i Irana."

Problemi za investitore koji se oslanjaju na diverzifikovani portfelj gomilaju se već godinama. Međutim, rat je jasno pokazao da obveznice, zlato, trgovanje volatilnošću i kriptovalute mogu istovremeno da podbace usred eskalacije sukoba, trgovinskih tenzija između SAD i Kine i preispitivanja monetarne politike centralnih banaka.

Michael Purves, osnivač Tallbacken Capital Advisors, to je slikovito opisao u belešci klijentima ove nedelje. Investitor koji bi imao savršenu moć predviđana 27. februara, dan pre početka napada na Iran i koji bi uložio u obveznice, zlato, opcije povezane sa indeksom VIX i zaštitne opcije na S&P 500, danas bi beležio gubitke u gotovo svakoj poziciji.

"Bila je to savršena oluja pogrešnih alata, gde je svaki zakazao iz svojih specifičnih razloga", rekao je Michael Purves u intervjuu. "Ne postoje očigledna univerzalna rešenja kada ima ovoliko nepoznatih faktora."

Razlozi su složeni. Rasprodaja obveznica nije izazvana samo rastom inflatornih očekivanja, već i time što se ponovo procenjuju koraci koje bi centralne banke mogle preduzeti, što se dešava od Vašingotna preko Frankfurta do Tokija. Sa zlatom je drugačije. Strukturni razlozi - to što ga kupuju centralne banke, diverzifikacija dolara, rast državnog duga i deficita, i dalje su tu ali je cena metala porasla previše i prebrzo uoči krize. Rast realnih (inflacijom prilagođenih) prinosa dodatno je pogoršao pad.

Bloomberg

Bloomberg

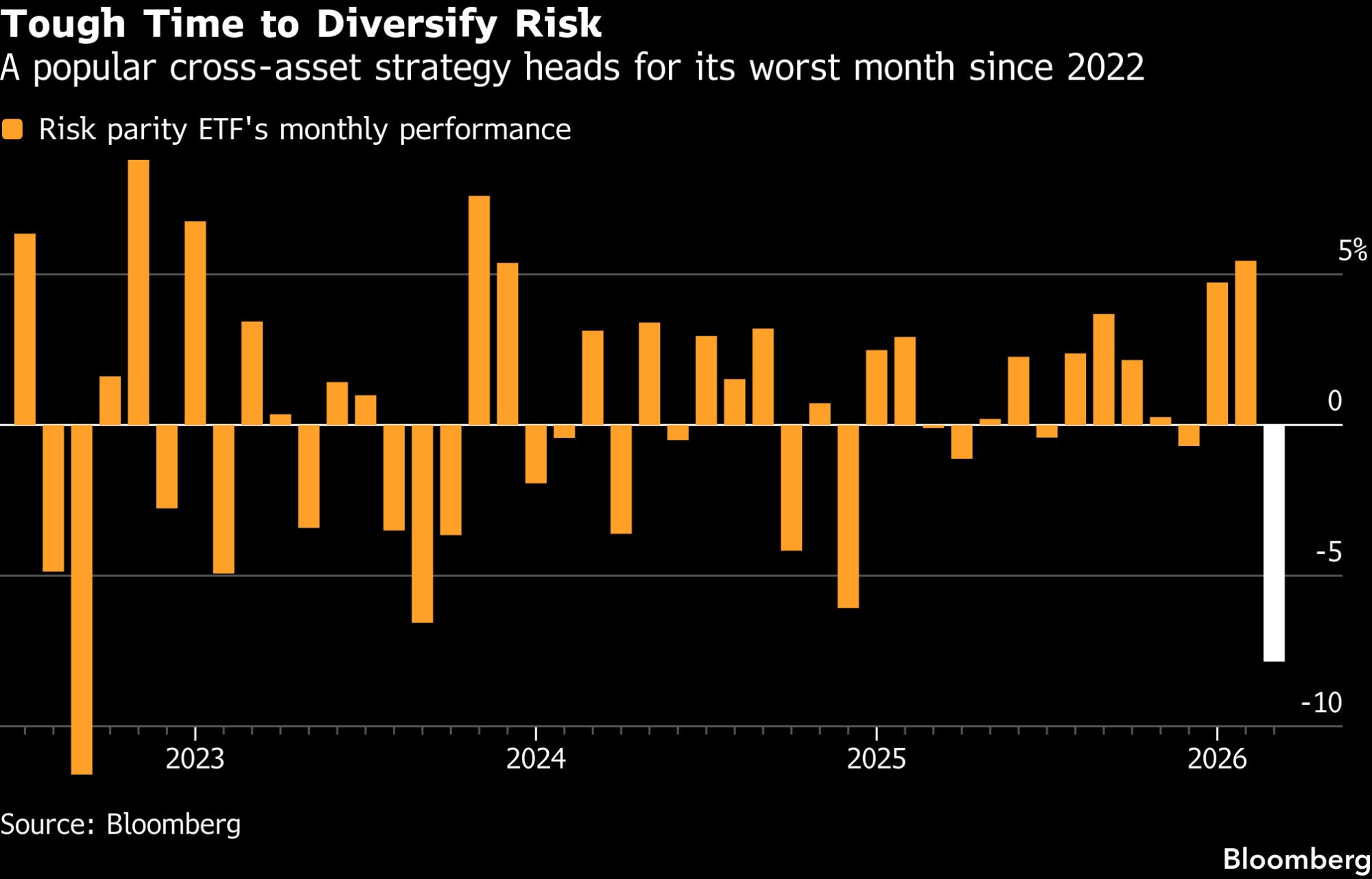

Prinosi na desetogodišnje američke državne obveznice naglo su porasli i na putu su da zabeleže najveći mesečni skok od oktobra 2024. ETF koji prati popularnu strategiju diverzifikacije poznatu kao paritet rizika (kada se kapital raspoređuje tako da svaka klasa imovine doprinosi jednako riziku portfolija, a ne samo kapitalu, prim. prev.) izgubio je osam odsto na vrednosti. Proizvodi posebno osmišljeni da zaštite portfelje akcija kroz volatilnost - strategije za koje investitori plaćaju premiju upravo zato što bi trebalo da donose dobit kada tržišta padaju - ostvarili su rezultate u skladu sa indeksom koji treba da štite.

Posledice su neprijatne, ali sve se manje mogu ignorisati: sledeći put kada tržišta padnu, bilo da sadašnji rat eskalira ili izbije neka nova kriza, investitori bi mogli da otkriju da alati na koje su se oslanjali generacijama nude manju zaštitu nego što su pretpostavljali.

"Svet je prešao sa šokova na strani tražnje na šokove na strani ponude i stare strategije moraju da se revidiraju", rekla je Mina Krishnan iz kompanije Schroders. Njen tim se osigurao putem kreditnih derivata (engl. credit default swaps) pre izbijanja sukoba na Bliskom istoku i ostao pri njima.

Usled nedostatka sigurnih utočišta, investitori masovno prelaze u gotovinu, čak i ako to znači da će propustiti potencijalnu dobit u slučaju da se tržišta oporave. Za investitore spremne da se upuste u složenije strategije, postoje strukturisani finansijski proizvodi i kvantitativne strategije koje mogu zaštititi portfelj od gubitaka ili donositi prihode koji nisu direktno povezani sa kretanjem tržišta.

Istini za volju, efikasnost diverzifikacije se obično procenjuje na nivou godina i decenija, a ne na osnovu nekoliko nedelja. Pored toga, klasični miks akcija i obveznica donosio je solidnu zaradu tokom 2025. godine, kao i u prva dva meseca tekuće godine

To što diverzifikacija kroz fiksne prinose trenutno ne funkcioniše, verovatno je prolazno, smatra Michael Arone, glavni investicioni strateg u kompaniji State Street Investment Management, koji je očekivao niže kamatne stope, pa je najnoviji skok prinosa prokomentarisao kao veliki promašaj. Njegov tim je nedavno smanjio izloženost akcijama i povećao udeo obveznica. Čim tenzije između SAD i Irana počnu da popuštaju, kaže on, slabljenje inflatornog rizika omogućiće tržištu obveznica da se ponovo fokusira na niže kamatne stope, čime će se stvoriti uslovi da obveznice ublaže eventualne gubitke na tržištu akcija u slučaju ponovnog straha od usporavanja privrednog rasta.

"Rat je prekinuo trend, ali nije promenio ukupnu strukturu", rekao je on. "Ako se ispostavi da ovaj sukob traje nedeljama ili mesecima, a ne kvartalima ili godinama, vrlo je moguće da će se cena nafte relativno brzo vratiti u raspon od 75 do 85 dolara po barelu."

Bloomberg

Bloomberg

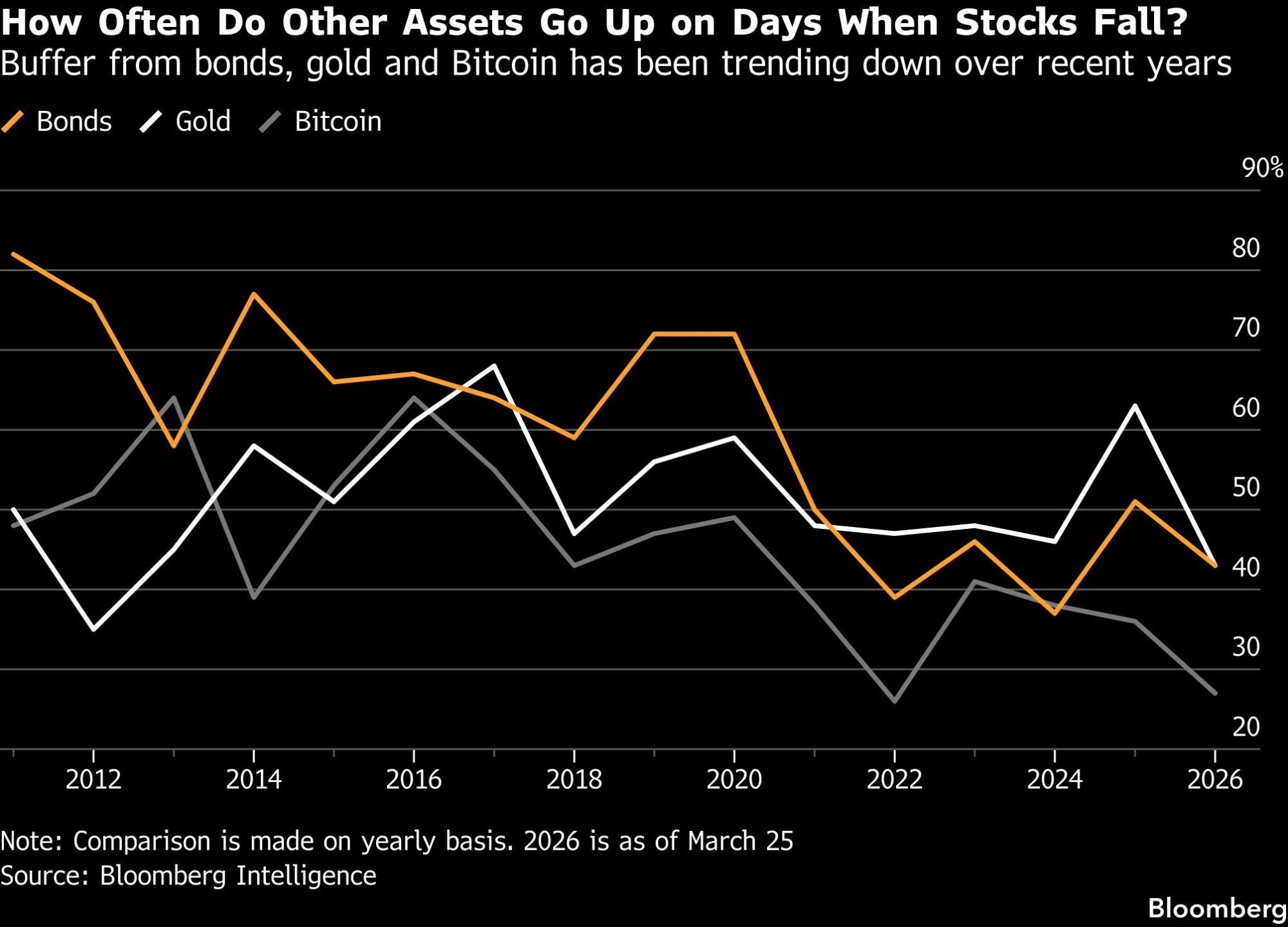

Ipak, svako ko pažljivo prati svakodnevni puls tržišta, teško da može da ignoriše neprestano posrtanje različitih klasa imovine. Analitičar ETF-ova u Bloomberg Intelligenceu Athanasios Psarofagis nedavno je istraživao koliko često imovina poput obveznica, zlata i bitcoina može da posluži kao zaštita u danima kada akcije padaju. Utvrdio je da su ove godine obveznice i zlato bili u plusu tokom svega oko 43 odsto dana prilikom pada tržišta, dok bitcoin to uspeva u otprilike četvrtini slučajeva. To je pad u odnosu na učestalost veću od 60 odsto pre deset godina.

Mada rast sve tri kategorije tokom pada indeksa S&P 500 nikada nije zagarantovan, ove godine je to prava retkost sa učestalošću od samo sedam odsto. Poređenja radi, u proteklih 15 godina prosek je bio 18 odsto.

Pad državnih obveznica i zlata uporedo sa akcijama naglasio je krhkost starih mehanizama zaštite u današnjem svetu, u kome je strah od inflacije i dalje prisutan, fiskalni pritisci rastu, a popularne investicione strategije postaju osetljive na promene raspoloženja malih investitora, smatra Raphael Thuin, direktor strategija tržišta kapitala u Tikehau Capitalu.

"Tradicionalni pojam sigurnih utočišta se sve više dovodi u pitanje", rekao je. "Promenljiva dinamika globalne ekonomije i finansijskih tržišta to dodatno komplikuje."