Potrošnja u Srbiji vratila se na pozitivan trend u drugoj polovini 2023, nakon jedne, možemo reći, kratke, jednogodišnje negativne faze pod uticajem visokih stopa inflacije.

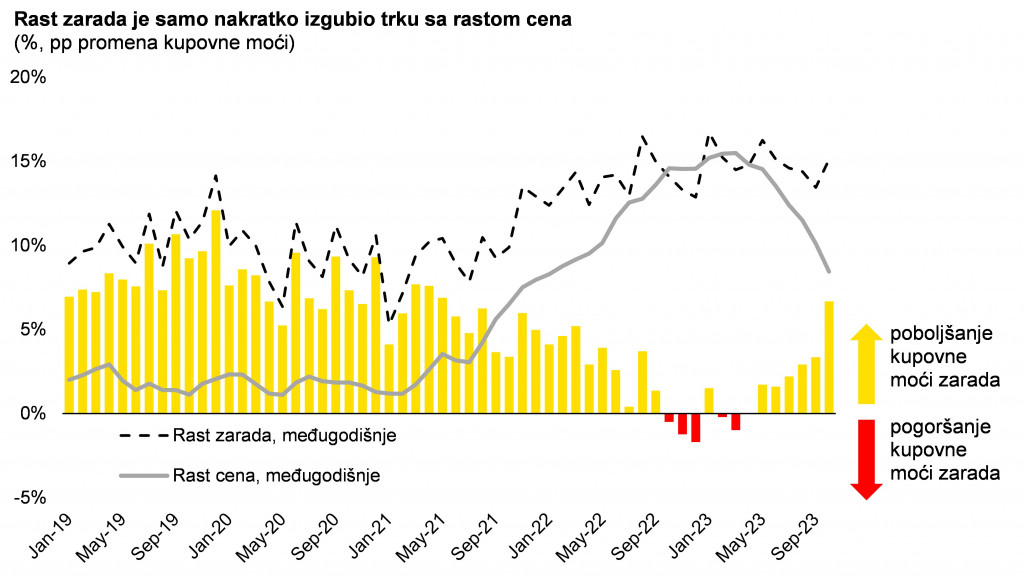

Primarni izvor finansiranja potrošnje jesu zarade. Inflatorno okruženje je s jedne strane ugrozilo kupovnu moć potrošača u prvom trenutku, ali naknadno i izvršilo pritisak na rast zarada, koje su s vremenom krenule da rastu brže od cena. Kupovna moć prosečne zarade je u oktobru 2023. svakako uspela da se održi u odnosu na period pre pet godina. Naime, u posmatranom periodu cene potrošačke korpe (HICP metodologija) porasle su ukupno 35 odsto, dok su zarade porasle čak 74 odsto u istom vremenskom rasponu.

Opširnije

Produktivnost regionalnih trgovaca raste, ali skaču i troškovi rada

Maloprodavci su u 2022. znatno povećali produktivnost. Na skoro istom broju zaposlenih, ostvaren je dvocifren rast prihoda.

10.01.2024

Veće zarade produžile kontrolu državnog zapošljavanja do 2026.

U javnom sektoru u oktobru ove godine ukupno radilo 614.834 radnika, što je za 2.000 manje nego godinu ranije

27.12.2023

Radikalno veće plate uz minimalni trošak poslodavca moguće u Srbiji

Minimalna zarada će početkom 2024. godine porasti za 17,8 odsto, što je najveće povećanje minimalca do sada.

04.01.2024

Ako posmatramo samo poslednji inflatorni ciklus (od maja 2021), slika je ipak nešto blaža, jer su stope inflacije bile visoke. U tom periodu zarade su porasle kumulativno za 33 odsto, dok su cene dodale "svega" 28 odsto, što ukazuje na to da je kupovna moć ne samo održana, već i poboljšana u ovom inflatornom talasu. To možemo videti i u rastu maloprodaje u posmatranom periodu, koja ukazuje na to da je količinski potrošnja povećana za oko četiri odsto. Ako u ovu slagalicu dodamo i rastuću štednju (+16 odsto nominalno, oko -12 odsto realno, oktobar 2023 u odnosu na maj 2021), vidimo da visoka inflacija nije značajno odvratila potrošače od potrošnje u odnosu na štednju kao sledeću alternativu. Ali isto tako, rast zarada je i omogućio potrošačima da se ne zadužuju značajno više, pogotovo ako imamo u vidu da gotovinski krediti dobrim delom podržavaju potrošnju.

Odobreni keš krediti činili su oko 15 odsto godišnje neto zarade u 2022. godini. U okolnostima veće nezaposlenosti i nižih zarada, klijenti se češće odlučuju da dopune svoj budžet kreditom. U Srbiji je transmisija monetarnih politika bila najefikasnija u regionu (više možete pročitati u izveštaju o kamatnim stopama i finansijskom tržištu), pa se da naslutiti da su i gotovinski krediti smanjeni. U principu, slika nije baš takva kakva se očekuje. Novoodobreni gotovinski krediti su povećani u 2023, uprkos visokim kamatnim stopama od oko 14 odsto, koliko je kamatna stopa iznosila u proseku u prvih 10 meseci 2023. godine. Ali rast kredita nije bio značajan (oko četiri odsto međugodišnje), pogotovo ukoliko u jednačinu uključimo i dvocifreni rast cena, što nam ukazuje da je zapravo smanjen deo realne potrošnje koja se finansira iz keš kredita.

Jako bitan faktor kod potrošnje je i struktura rasta zarada. Zaposleni sa nižim zaradama generalno imaju veću sklonost potrošnji, za razliku od dela populacije sa višim zaradama koja ima veću sklonost štednji. Medijalna neto zarada (zarada ispod koje je plaćeno 50 odsto zaposlenih) rasla je dva procentna poena brže u odnosu na prosečnu (oko 35 odsto kumulativno, u odnosu na 33 odsto rasta prosečne zarade, maj 2021 - oktobar 2023), što ide u prilog rastu potrošnje.

Bloomberg Adria

Bloomberg Adria

I da ne zaboravimo doznake. Doznake su u 2022. bile skoro 50 odsto veće u odnosu na pretpandemijsku 2019. Ako uzmemo u obzir i to da su doznake približno bile oko 20 odsto ukupne mase neto zarada, vidimo da su svakako značajan faktor potrošnje. Ovo nam zapravo ukazuje na veliku izloženost domaće potrošnje spoljašnjim trendovima koji determinišu kretanje zarada u inostranstvu. Ako to stavimo u sadašnji trenutak, u prvih deset meseci 2023. doznake su porasle za svega 1,2 odsto na međugodišnjem nivou, daleko ispod kretanja same stope inflacije, što bi značilo da su u realnom iznosu smanjene i da u tom smislu nisu bile opredeljujući faktor rasta realne potrošnje.

U 2024. očekujemo pozitivan trend u maloprodaji. Usporavanje inflacije poboljšaće sentiment potrošača, dok će ipak i dalje visoke stope inflacije u uslovima otpornog tržišta rada vršiti pritisak na povećanje zarada, pa samim tim i na potrošnju. Vidimo i dalje poboljšanje strukture zarada (jer je najveći pritisak za povećanjem zarada kod slabije plaćene radne snage), kao i poboljšanje na tržištu rada po pitanju zaposlenosti, pa samim tim očekujemo i solidan rast potrošačkog potencijala.