text size

Kevin Warsh nije spreman da kaže da je Donald Trump izgubio izbore 2020. godine. Senator Elizabeth Warren ga naziva "marionetom" i želi da zna mnogo više o njegovom bogatstvu od 150 miliona dolara. Warsh želi da očuva slobodu Federalnih rezervi da određuju monetarnu politiku, ali priznaje da je centralna banka "nezavisna unutar vlade, ali ne i nezavisna od vlade".

To su bile glavne tačke sa Warshovog saslušanja za potvrdu pred Senatskim bankarskim komitetom. Kao vešt političar, on je vešto balansirao kako bi zadovoljio predsednika koji želi potčinjeni Fed i tržište za koje je nezavisna centralna banka neophodan uslov.

Dok Ministarstvo pravde nastavlja svoju otvoreno političku istragu aktuelnog Jerome Powella zbog skupog renoviranja Feda, a senator Thom Tillis preti da će blokirati Warshovu potvrdu dok se slučaj ne obustavi, saslušanje je delovalo gotovo nevažno.

Ipak, postojali su jasni znaci da će se uloga Feda razvijati tokom preostala 33 meseca Trumpove administracije. Suvi detalji nisu materijal za tvitove velikim slovima predsednika Trumpa, ali obrisi budućnosti u kojoj je monetarna politika sve više pod kontrolom Ministarstva finansija SAD mogu se jasno uočiti.

Sporazum Ministarstva finansija i Feda

Senatori nikada nisu pitali Warsha šta je mislio u intervjuu za CNBC prošle godine kada je pozvao na "novi sporazum Ministarstva finansija i Federalnih rezervi". Prvi, 1951. godine, dao je Fedu nezavisnost da određuje kamatne stope nakon godina kada ih je Ministarstvo finansija držalo niskim kako bi pomoglo otplatu ratnih dugova.

Predsednik Feda i sekretar Ministarstva finansija mogu jasno i promišljeno da objasne tržištima: "Ovo je naš cilj za veličinu bilansa stanja Feda."

Ako to zvuči kao odricanje od nezavisnosti, to je samo zato što Fed ne bi trebalo da vodi politiku kroz svoj bilans stanja od 6,5 triliona dolara, nasleđe obveznica koje je kupio da bi spasao finansijski sistem nakon krize 2008-2009. i pandemije. Warsh je rekao Kongresu da je to postalo "uobičajena ponavljajuća sila" i "deo razloga zašto se Fed bavi politikom".

Nasuprot tome, sekretar Ministarstva finansija je i te kako u poslu politike; odgovara demokratski izabranom predsedniku. I ako obveznice napuste bilans stanja Feda, to ne znači da one potpuno izlaze iz knjiga Sjedinjenih Američkih Država. Warsh je rekao senatorima:

"Sporo i promišljeno, verujem da nam je potreban manji bilans stanja centralne banke. Radeći sa sekretarom Ministarstva finansija, moraćemo da pronađemo način da smanjimo bilans stanja, jer veliki bilans stanja gde Fed poseduje više izdatog duga nego mnogi delovi finansijskih tržišta, to je fiskalna politika u prikrivenom obliku."

To je opravdana poenta. Držeći dugoročne državne obveznice, Fed zapravo postavlja granice koliko vlada može da se zaduži, što znači da postavlja fiskalnu politiku, dok Warsh želi da se fokusira na monetarnu funkciju, kako bi Fed mogao da ispuni mandat koji ste mu dali. On razumno tvrdi da Fed može efikasnije da se bori protiv inflacije kratkoročnim kamatnim stopama.

Problem, kao što je Powell otkrio kada je pokušao da smanji bilans stanja 2018. godine, jeste da prodaja obveznica na otvorenom tržištu direktno povećava prinose, dok istovremeno povlači likvidnost. To je dovelo do velikog pada tržišta i ponižavajućeg Powellovog zaokreta ka nižim kamatnim stopama.

Svako takvo smanjenje moraće da izbegne ponavljanje 2018. godine i stoga mora u suštini biti izbalansirano od strane Ministarstva finansija. Ako Ministarstvo finansija sve više prikuplja finansiranje kroz kratkoročni dug, onda je to verovatno monetarna politika u prikrivenom obliku. I izgleda da se to dešava.

Prikriveni sporazum

Analitičari koji prate likvidnost na globalnim tržištima tvrde da je ova tranzicija u toku, sa Warshom spremnim da formalizuje aranžman koji već postoji. Michael Howell iz Global Liquidity Indexes u Londonu tvrdi:

Ministarstvo finansija SAD je zamenilo Fed kao dominantni monetarni autoritet u SAD-, monetizujući fiskalnu potrošnju kroz emisiju zapisa i koristeći otkupe da bi suzbilo volatilnost obveznica i podstaklo rast. Ali to dolazi uz cenu stvaranja slabijeg monetarnog režima koji je ranjiv na šok volatilnosti.

Ovo je počelo pod sekretarkom Ministarstva finansija predsednika Joea Bidena, Janet Yellen, koja je usmerila emisiju obveznica ka kratkoročnim zapisima. Od 2015. godine, udeo zaduživanja putem zapisa se udvostručio na 22,2 odsto sa 11,2 odsto. To je smanjilo ponudu dugoročnih obveznica, koje vlada generalno preferira jer omogućavaju dugoročno planiranje. To je zauzvrat smanjilo dugoročne prinose i pomoglo ublažavanju finansijskih uslova dok je Fed pokušavao da stavi inflaciju pod kontrolu.

Pod naslednikom Yellen, Scottom Bessentom, ova politika je promišljenija. Sama Yellen je upozorila na fiskalnu dominaciju u kojoj je monetarna politika podređena finansijskim potrebama vlade. Bessentova dvostruka politika uključuje, prvo, emitovanje mnogo više kratkoročnog duga i, drugo, fokus na otkup duga, što će težiti da smanji prinose i smiri tržište u trenucima pojačane volatilnosti.

To ukazuje da je više od 70 odsto globalnog zaduživanja podržano kolateralom - uglavnom državnim obveznicama. Volatilnost cene kolaterala će se brzo preneti u veći percepirani rizik i manje kreditiranja.

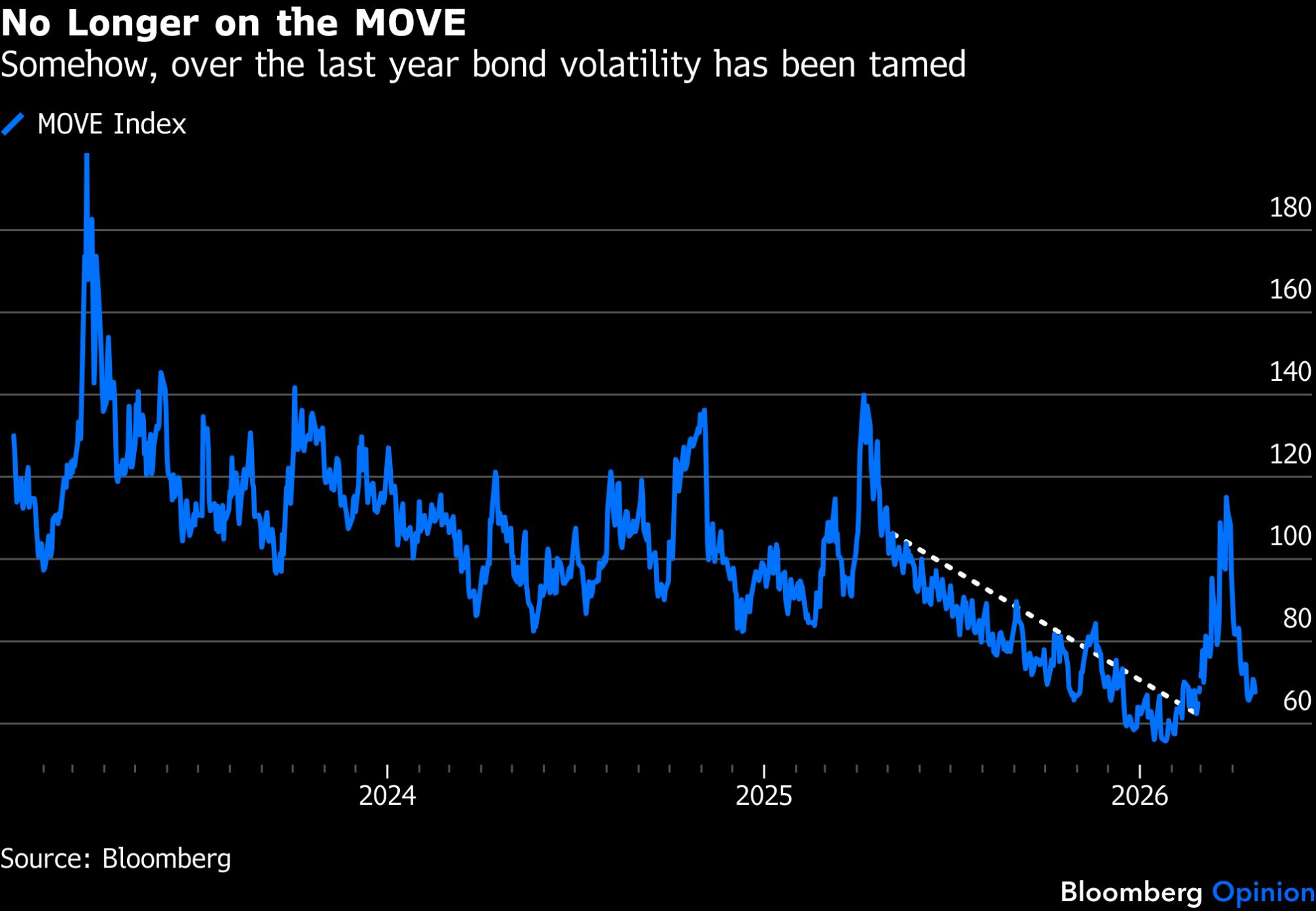

Znak da Ministarstvo finansija želi da održi tržišta mirnim nalazi se u MOVE indeksu, najpraćenijoj meri turbulencije na tržištu obveznica, koji meri implicitnu volatilnost prinosa iz cena koje su investitori spremni da plate za jednogodišnje, vanberzanske opcije na dvogodišnje, petogodišnje, desetogodišnje i tridesetogodišnje državne obveznice. Što su zabrinutiji, to će više platiti za zaštitu.

Ovo su kompleksne stvari, ali grafikon MOVE pokazuje šta se dešava. Obično je volatilnost sama po sebi volatilna, skačući sa svakom alarmantnom vešću koja se pojavi. Ali tokom godine koja je prethodila izbijanju rata u Iranu, ponašala se veoma drugačije.

Bloomberg Mercury

Bloomberg Mercury

Ono što je važno kada se obveznice koriste kao kolateral jeste njihova predvidivost, a one su postale radikalno predvidivije. To je rezultat rada Ministarstva finansija tokom poslednje godine. Veća volatilnost mehanički pooštrava uslove, bez obzira na to gde je Fed postavio kamatne stope. Ipak, nivoi su važni. U novom sistemu, Howell tvrdi da će prava uloga Feda biti "održavanje integriteta tržišta državnog duga stabilizacijom prinosa na državne obveznice".

Destinacija: slabiji dolar

Lako je videti zašto je umirivanje tržišta obveznica postalo toliko važno. Pobuna investitora u obveznice pokrenula je ovu politiku, efektivno primoravajući administraciju da odustane od carina za "dan oslobođenja" pre godinu dana. U Evropi, lideri od Silvija Berlusconija do Liz Truss su pali zbog pobuna tržišta obveznica.

Politika ima za cilj da neutrališe te rizike, ali takođe povećava uloge ako dođe do krize koju Ministarstvo finansija i Fed ne mogu da obuzdaju. Howell opisuje nove rizike kao "moralni hazard uz krhkost kolaterala". Održavanje niske volatilnosti podstiče prekomernu upotrebu leveridža i preuzimanje rizika, jer će investitori početi da očekuju da Ministarstvo finansija kupuje obveznice kad god volatilnost poraste. Obratite pažnju ako se volatilnost vrati.

Dublja opasnost je dobro poznata: politika može postati korumpirana političkim ciklusom. Klasičan primer je Velika Britanija 1970-ih, kada je monetarnu politiku još uvek određivalo Ministarstvo finansija. Takozvani "Barber Boom" početkom decenije, kada je konzervativni ministar finansija Anthony Barber istovremeno olabavio fiskalnu i monetarnu politiku kako bi podstakao ekonomski rast pred izbore, doveo je do godina stagflacije.

Dodatno pitanje je dolar. Bessent je jasno stavio do znanja da želi niže prinose na obveznice i slabiji dolar. To olakšava finansijske uslove za ostatak sveta, jer se mnogo zaduživanja i dalje obavlja u dolarima. Ali oba impliciraju veći rizik od inflacije i uklapaju se u politiku održavanja berze po svaku cenu. Peter Atwater upozorava:

"Ako su nominalne vrednosti berze toliko važne ovoj administraciji, da li su spremni da žrtvuju valutu zarad tržišta koje nominalno izgleda kao da ide ka mesecu?"

Warsh se žalio da je veliki bilans stanja Feda od globalne finansijske krize podstakao berzu. Ali zapanjujući preokret u poslednje tri nedelje, dok su američke akcije dostigle istorijski maksimum uprkos sukobu u Zalivu, sugeriše da trenutne politike imaju isti efekat.

Berza je ključna za ovu administraciju, a Steven Blitz upozorava da bi mogla postati strogi gospodar: "Warsh će otkriti da će realnost velikih i rastućih deficita, potreba za stranim finansiranjem i, što je još važnije, tržišni 'monstrum' akcija koji je stvorila više od decenije kvantitativnog popuštanja, jednostavno ograničiti njegov stepen slobode delovanja."

Akcije deluju alarmantno skupo, a Warsh je kritikovao ulogu Feda u njihovom dovođenju na ovaj nivo. Ali sporazumom koji se pojavljuje izgleda da se podrazumeva da Fed pristaje da pomogne Ministarstvu finansija da svet učini sigurnim za špekulacije na berzi. Senatori su možda mogli da postave još nekoliko pitanja o ovome.