text size

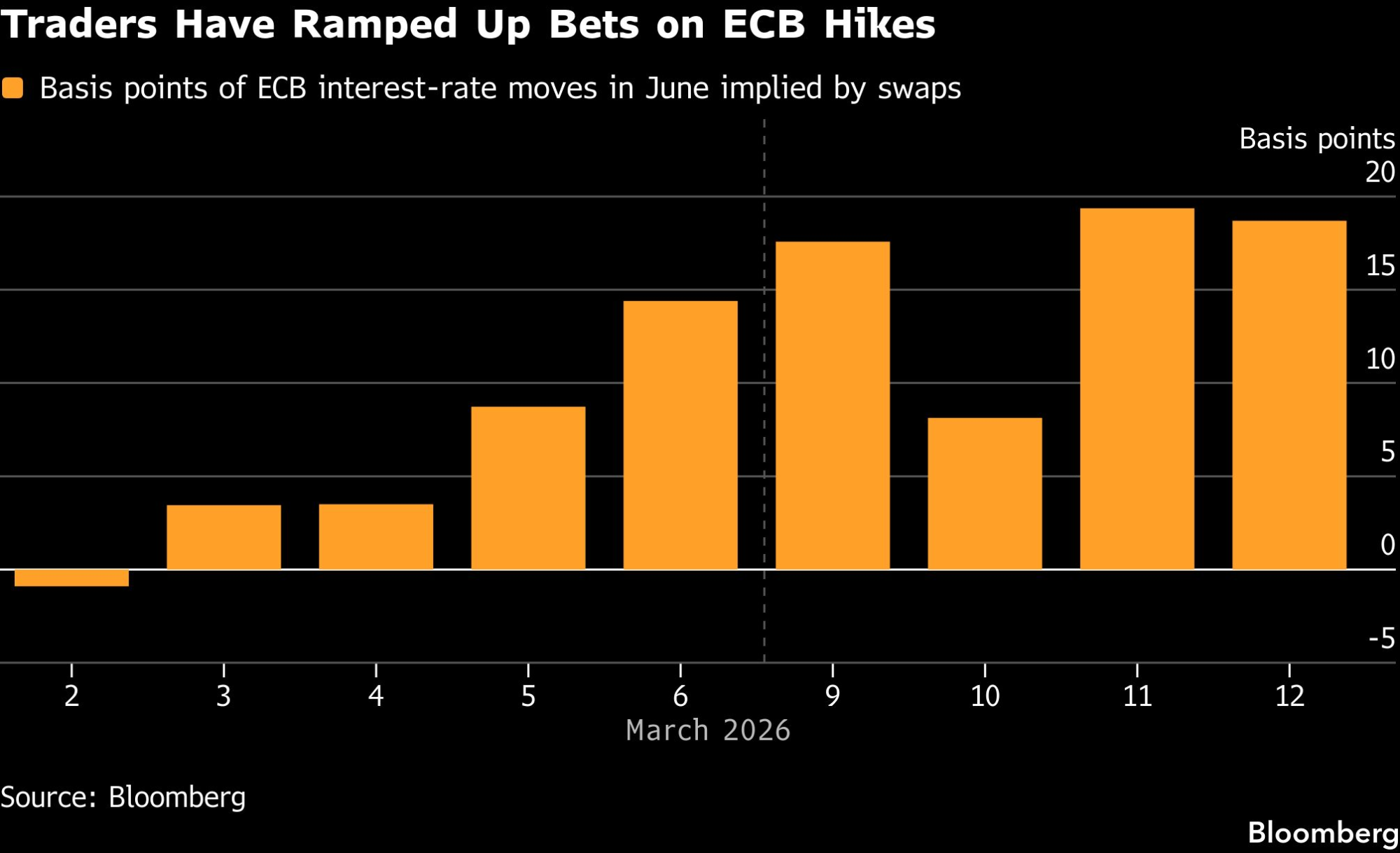

Evropska centralna banka (ECB) suočava se s pretnjom novog talasa inflacije izazvane ratom, ali uz saznanje da je ovoga puta situacija verovatno drugačija i da je institucija bolje pripremljena za reagovanje. Nakon eskalacije sukoba u Iranu i skoka cena energenata, tržišta ponovo počinju da računaju na povećanje kamata. Zvaničnici su svesni sličnosti sa 2022. godinom, kada je ruska invazija na Ukrajinu dovela do naglog rasta potrošačkih cena.

Ipak, predsednica ECB Christine Lagarde i njene kolege sada se suočavaju s okolnostima koje su u velikoj meri drugačije. Razlike se protežu od sadašnje kombinacije monetarne i fiskalne politike, preko stanja ekonomije, do izvora snabdevanja energijom.

Bloomberg

Bloomberg

Opširnije

Saudijska Arabija kupuje svaki slobodan tanker kako bi zaobišla Ormuski moreuz

Saudijska Arabija ubrzano preusmerava izvoz nafte ka Crvenom moru dok rat na Bliskom istoku praktično blokira Ormuski moreuz. Nacionalna brodarska kompanija Bahri već je unajmila više supertankera po rekordnim cenama, dok se velika flota brodova kreće ka luci Janbu kako bi preuzela saudijsku naftu.

12.03.2026

Evropa okreće ploču – nuklearna energija vraća se na velika vrata

Uprkos tome što je i sama svojevremeno zdušno podržavala nemačku politiku odustajanja od nuklearne energije u vreme kancelarke Angele Merkel, Ursula von der Leyen je na Samitu o nuklearnoj energiji u Parizu priznala da je okretanje leđa nuklearkama bila strateška greška za Evropu.

12.03.2026

Amazon traži 10 milijardi evra od evropskih investitora za finansiranje AI trke

Kombinovana ponuda bi trebalo da bude jedna od najvećih prodaja korporativnih obveznica u istoriji.

11.03.2026

Parlament odobrio imenovanje Borisa Vujčića za potpredsednika ECB

Mesto potpredsednika Evropske centralne banke (ECB) postaje slobodno 31. maja 2026. godine

10.03.2026

Iako tržišna očekivanja, podstaknuta strahom od ponavljanja inflatornog šoka iz perioda nakon rata u Ukrajini, primoravaju ECB da podvuče paralele i naglašava spremnost na reakciju, zvaničnici najavljuju da se na sastanku sledeće nedelje neće preduzimati nikakvi potezi.

"Postoje određene sličnosti sa 2022, ali verovatno ima još više i značajnijih razlika", rekao je Jari Stehn, glavni evropski ekonomista u Goldman Sachsu. "Zbog toga nedavni događaji svakako zahtevaju pažljivo praćenje, ali zasad nema potrebe da se poređenje preuveličava."

Globalna promena očekivanja o kretanju kamatnih stopa povećava osetljivost centralnih banaka širom sveta na rizik da bi inflatorni šok mogao da potraje. Očekuje se povećanje kamata u Australiji već sledeće nedelje, dok se u Japanu takav potez očekuje u aprilu.

Mnoge centralne banke kasnile su sa reakcijom tokom inflatornog šoka izazvanog ratom u Ukrajini, ali ECB je bila među najviše kritikovanim jer je reagovala čak i sporije od drugih. To iskustvo će uticati na zvaničnike, ali bez nužnog pokretanja trenutne reakcije, rekao je Stehn.

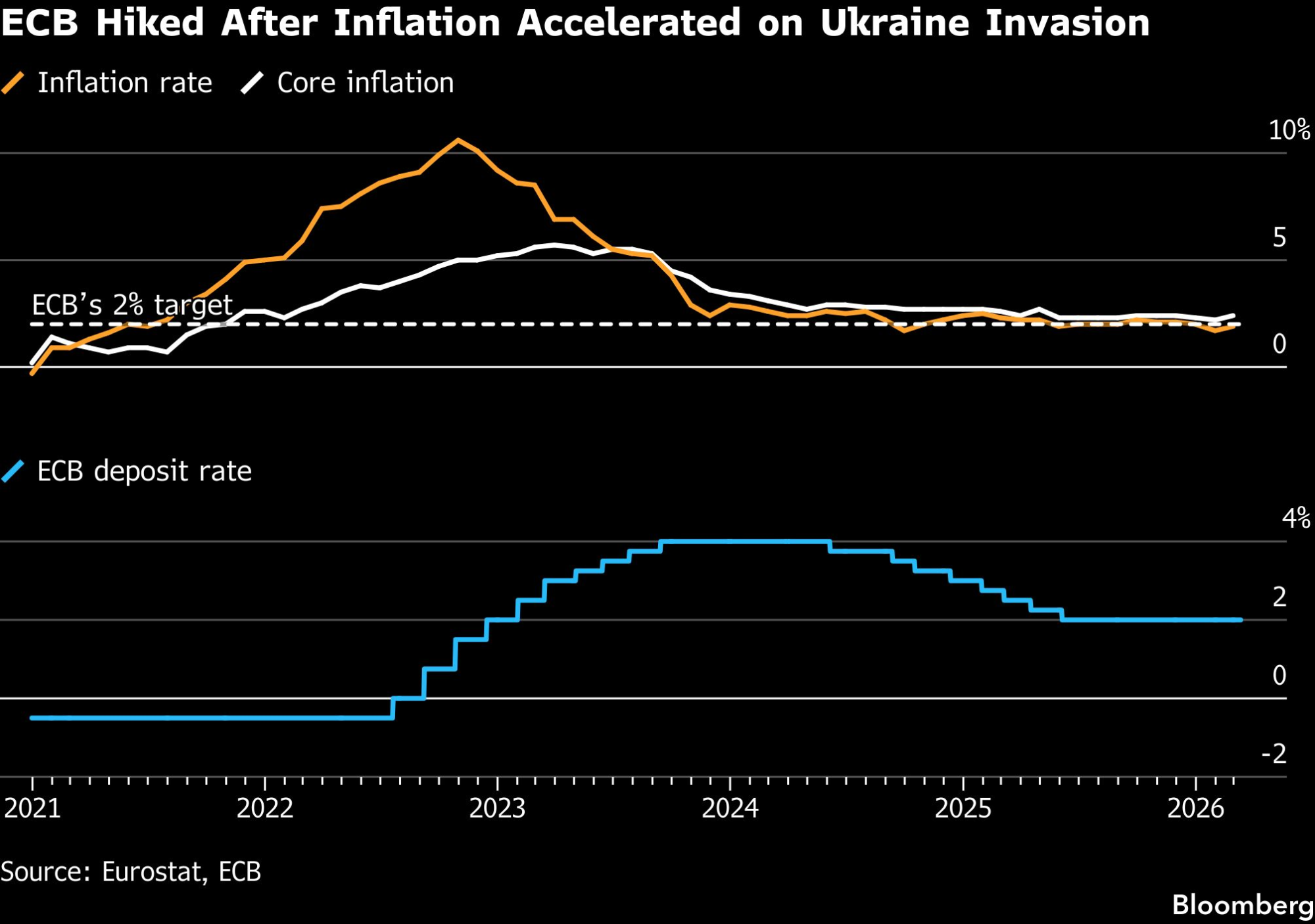

Glavna paralela sa 2022. jeste da je vojni sukob ponovo izazvao snažan rast cena nafte i gasa, pri čemu je cena sirove nafte privremeno prešla 100 dolara po barelu. Ako to potraje, postoji rizik da inflacija poraste iznad tri odsto ove godine, upozoravaju zvaničnici Evropske unije.

Bloomberg

Bloomberg

Ipak, takav scenario i dalje ne podrazumeva ekstremno visoke troškove energije kakve je region imao 2022, niti tako snažan vrhunac inflacije. Na primer, cene električne energije u Nemačkoj trenutno su samo delić onih koje je najveća evropska ekonomija imala tada. Isto važi i za gas.

"Tokom 2022. godine, cene gasa ostale su visoke tokom dužeg perioda, a to je danas manje verovatno jer je evropski energetski miks znatno diverzifikovaniji", rekao je Luca Cazzulani, direktor strategije u UniCreditu. "To bi trebalo relativno da ublaži inflatorni pritisak", dodao je.

Početni nivo inflacije sada je takođe niži. U januaru 2022. inflacija je već dostigla 5,1 odsto, pre ruske invazije 24. februara, podstaknuta rastom cena energije, ekonomskim poremećajima posle pandemije, problemima u lancima snabdevanja i snažnim fiskalnim i monetarnim stimulansima.

Najnoviji podaci pokazuju da inflacija iznosi 1,9 odsto, što je nešto ispod cilja ECB od dva odsto, iako su osnovni inflatorni pritisci i rast plata i dalje nešto viši nego što bi zvaničnici želeli. Globalno makroekonomsko okruženje takođe je drugačije, a situacija na tržištu rada u Evropi manje je napeta nego pre četiri godine, smatra Paul Hollingsworth, šef ekonomije razvijenih tržišta u BNP Paribas Markets 360.

"Tržišta rada jesu zategnuta, ali nisu pregrejana kao tada", naveo je u izveštaju.

Fiskalne politike širom sveta tada su, uz snažno zaduživanje, bile usmerene ka brzom oporavku cena i rasta nakon pandemije. Danas su budžeti uglavnom restriktivniji, uz izuzetak Nemačke, koja znatno povećava potrošnju na infrastrukturu i odbranu.

Šta kaže Bloomberg Economics

"I dalje smatramo da će Savet guvernera zadržati postojeću politiku do kraja godine, ali smo uklonili negativne rizike za tu prognozu koji su postojali pre energetske krize. Ipak, ova epizoda razlikuje se od gasnog šoka iz 2022, pa ECB zasad nema razloga da odstupi od pristupa 'posmatranja kroz šok' - barem za sada", kažu David Powell i Simona Delle Chiaie.

I monetarna politika danas izgleda drugačije. Početkom 2022. depozitna stopa bila je negativna, i to minus 0,5 odsto, što je izuzetno ekspanzivna politika osmišljena da podstakne inflaciju. Danas je referentna stopa na dva odsto, što se smatra neutralnim nivoom koji ne podstiče i ne koči ekonomiju, pa bi i manja promena mogla početi da usporava rast cena. ECB je tada bila ograničena i sopstvenim smernicama, koje su obećavale da će prvo okončati program velikih kupovina obveznica - kvantitativnog popuštanja - pre nego što razmotri povećanje kamata. Sada takvog ograničenja nema.

"Možemo brže reagovati ako bude potrebno", rekao je član Saveta guvernera iz Slovačke Peter Kazimir za Bloomberg ranije ove nedelje. "Moramo biti agilni. Izvukli smo i određene pouke."

Kako se približava odluka 19. marta, tako zvaničnici naglašavaju da će trajanje rata i kretanje cena energije odrediti konačan uticaj na ekonomiju, pri čemu posebnu pažnju posvećuju inflatornim očekivanjima. Dugoročni tržišni pokazatelji inflacije jesu porasli, ali su i dalje znatno ispod vrhunaca iz 2023. Prema mišljenju Klaasa Knota, koji je 14 godina vodio centralnu banku Holandije do sredine 2025. i smatra se jednim od kandidata za naslednika Lagarde na čelu ECB, poslednja epizoda inflacije mogla bi da promeni osetljivost društva na rast cena.

"Ako cene energije ostanu visoke, mislim da će radnici ovog puta brzo pokušati da obezbede kompenzaciju", rekao je, upozoravajući na opasnost od "nelinearnih" efekata i drugog i trećeg kruga rasta cena.

U podkastu organizacije Bruegel naglasio je da "ako smatrate da je takav scenario verovatan, postoji granica do koje možete ignorisati šok jer u tom trenutku morate reagovati".

Bloomberg

Bloomberg

Iako se rizik od ponavljanja scenarija nakon ruske invazije na Ukrajinu smatra ograničenim, "nije teško zamisliti scenario u kojem bi cene energije mogle dodatno snažno da porastu", rekao je Jack Allen-Reynolds, zamenik glavnog ekonomiste za evrozonu u Capital Economicsu.

U takvoj situaciji, posebno imajući u vidu iskustvo iz 2022, kreatori monetarne politike, uključujući ECB, biće spremniji da reaguju, smatra Stefan Gerlach, bivši zamenik guvernera centralne banke Irske.

"Centralne banke će ovoga puta biti mnogo opreznije", dodaje Gerlach, koji je sada glavni ekonomista u EFG Banku u Cirihu. "Nijedan guverner centralne banke neće želeti da mu 2022. ostane kao stavka u biografiji."