U uslovima bez ratnih sukoba i sankcija, ruska rublja bi mogla da se smatra privlačnom valutom za ulaganje. Trenutni kurs sugeriše potencijal za značajan prinos, pod uslovom da se stabilizuju geopolitički odnosi i smanji ekonomska neizvesnost. Ako bi se kurs vratio na nivo od oko 80 rubalja za evro (optimalni nivo poslednjih pet godina), investitori bi mogli da ostvare zaradu od čak 25 odsto samo na račun valutnog trgovanja.

Uprkos izazovima, makroekonomski indikatori ukazuju na temelje koji podupiru jačanje rublje. Kada pogledamo stanje ruske ekonomije, reklo bi se da cvetaju ruže. Privreda je rasla 3,1 odsto u trećem kvartalu, dok je tokom ranijih kvartala taj rast bio i izraženiji. Rast podstiču potrošnja stanovništva, kao i ratna ekonomija.

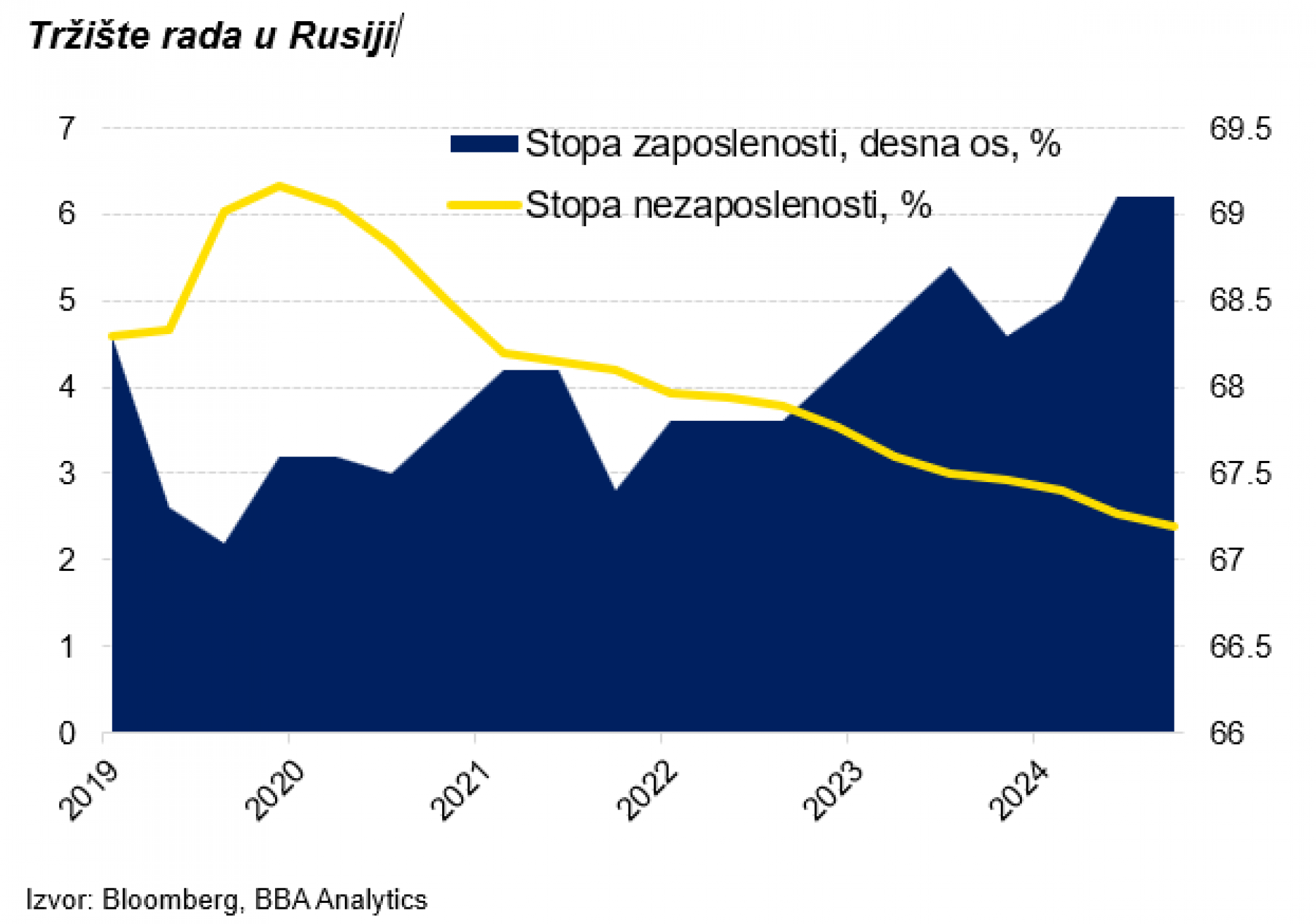

Nezaposlenost nikad nije bila niža usled mobilizacije, ali i snažne privredne potražnje, dok je stopa zaposlenosti takođe na najvišim nivoima - blizu 70 odsto. Jedini problem koji se nazire je visoka inflacija od 8,5 odsto, koju centralna banka svojim upornim dizanjem kamatnih stopa nikako da obori. Međutim, inflacija je zapravo posledica ratne ekonomije i jake domaće potražnje.

Bloomberg

Bloomberg

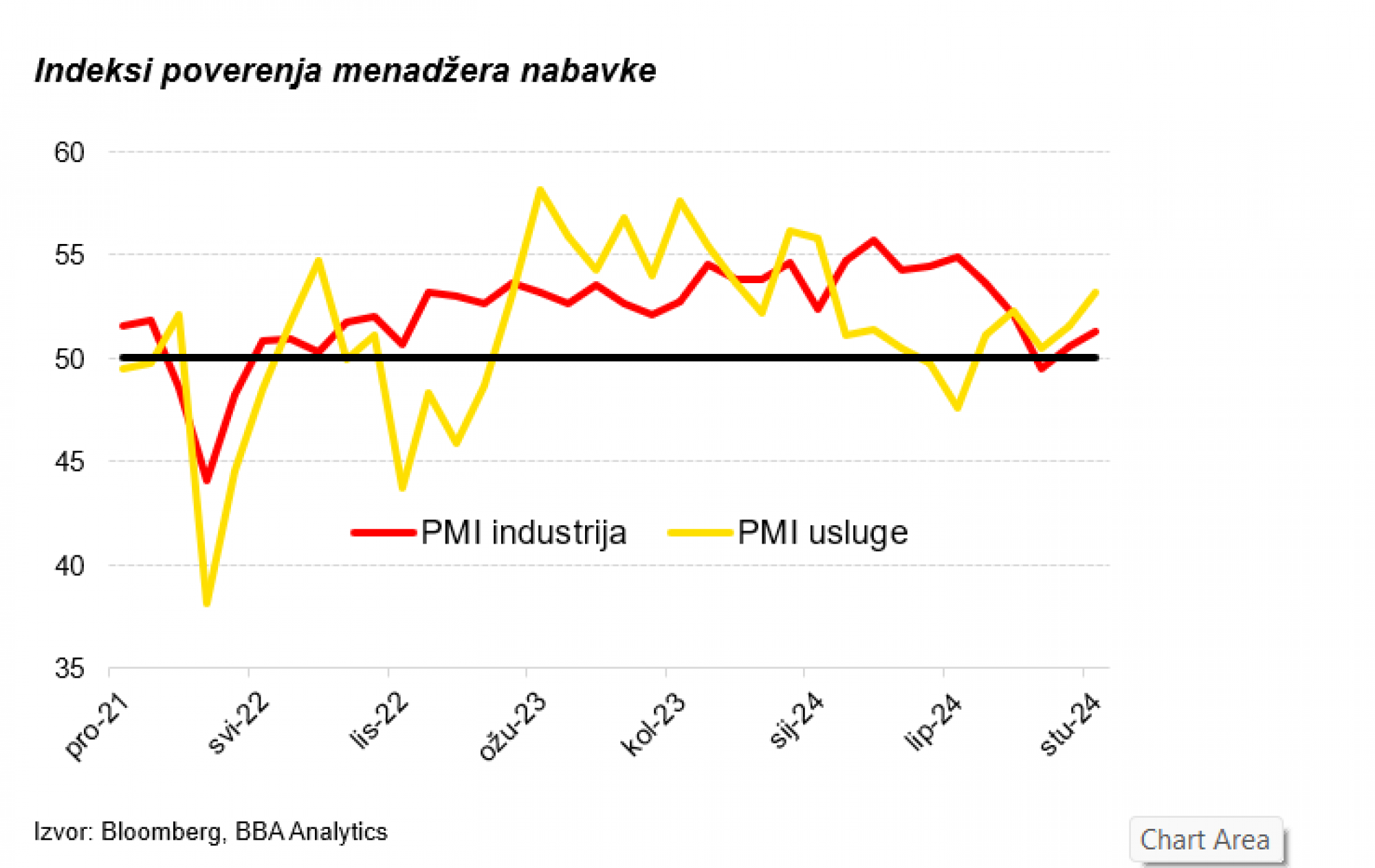

Ratna ekonomija i povećana domaća potražnja održavaju indekse poverenja menadžera nabavke u ekspanzivnoj zoni (iznad 50). Volumen kredita stanovništvu i preduzećima raste uprkos visokim kamatnim stopama koje dosežu neverovatnih 20 odsto. S druge strane, cena nafte ne ide u prilog valuti.

Cena ključne sirovine ostaje pod pritiskom na svetskom tržištu zbog slabe potražnje, posebno iz Kine. Ruska nafta dodatno je diskontovana zbog bilateralnih trgovinskih dogovora s Kinom i Indijom, te zbog sankcija. OPEC nastoji da stabilizuje cene nafte ograničenjem proizvodnje, ali globalni tržišni uslovi sprečavaju veći rast cena.

Bloomberg

Bloomberg

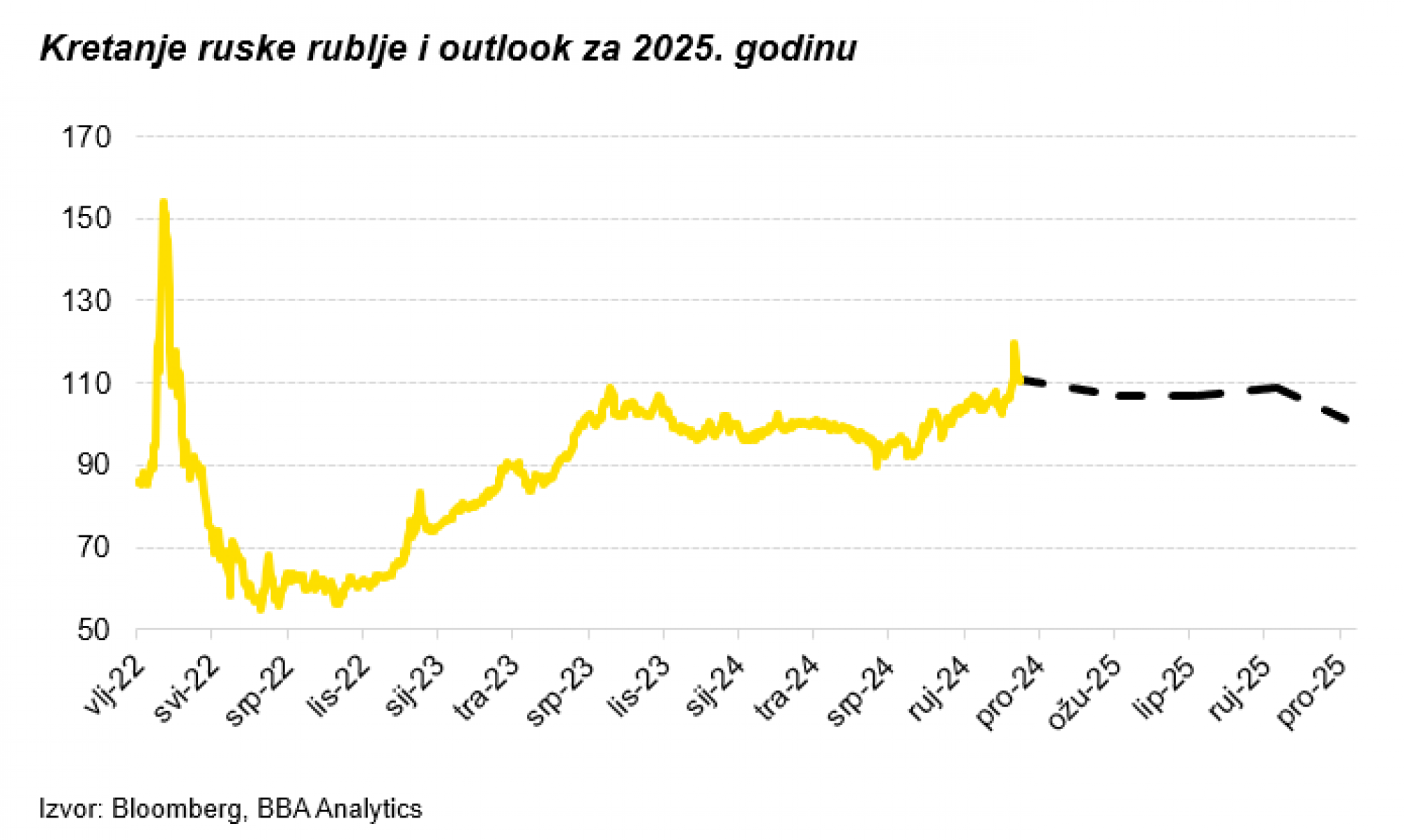

Kako bi zaustavila dalji pad rublje, centralna banka Rusije nedavno je podigla referentnu kamatnu stopu na 21 odsto. Ipak, ni to nije zaustavilo dalji pad, koji se kretao prema nivoima još s početka 2022. godine. Centralna banka naglo je zaustavila i kupovinu svih stranih valuta do kraja godine, dok snažno kreće s prodajom kineskog juana, a sve kako bi pokušala da primiri domaću valutu. Može se reći da je u tome i uspela, jer je sa 120 rublja za evro, nakon tih odluka, ruska valuta ojačala na 105.

Očekujem da će rublja u 2025. godini jačati i ići prema 100 za jedan evro. Centralna banka bi, prema očekivanjima, trebalo da još podigne referentnu kamatnu stopu kako bi pokušala da zaustavi inflaciju i išla prema svom cilju od četiri odsto. Upitno je, međutim, da li će još viša kamatna stopa prigušiti privredu koja, zapravo, troši kao da sutra ne postoji.

Bloomberg

Bloomberg

Jačanje rublje bi pozitivno uticalo na kompanije iz Adria regiona koje posluju na ruskom tržištu, posebno na farmaceutski sektor koji nije pod direktnim sankcijama. Stabilizacija valute mogla bi da smanji pritisak na marže i poboljša operativne rezultate tih kompanija. Posebno je važno kretanje kursa EUR/RUB, jer je gotovo nemoguće osigurati se od rizika promene ruske valute, s obzirom na brojne sankcije u bankarskom sektoru.