text size

Centralne banke evrozone će u sledećih par nedelja zabeležiti prve uočljivije gubitke nakon decenije štampanja novca.

Evropska centralna banka (ECB) objaviće godišnji rezultat za 2022. godinu u četvrtak, a zvaničnici banke će verovatno upozoriti na značajne manjkove ove i iduće godine, budući da više kamatne stope poskupljuju troškove servisiranja depozita nagomilanih tokom perioda kvantitativnog popuštanja.

Objava ECB je svojevrsna najava serije saopštenja nacionalnih centralnih banaka, a Bundesbank u Nemačkoj mogao bi da ima najveći problem s gubicima.

Opširnije

Evropa može da izbegne recesiju, analitičari veruju u evro

Stručnjaci Morgan Stanleyja su uvereni da evrozona može da izdrži dalje povećanje troškova pozajmljivanja.

16.02.2023

Industrijska proizvodnja evrozone u decembru 2022. pala za 1,1 odsto

Prema procenama Eurostata, desezonirana industrijska proizvodnja u decembru 2022. pala je za 1,1 odsto u evrozoni.

15.02.2023

Rast BDP-a u EU prošle godine 3,6 odsto, krajem godine usporavanje

U zadnjem tromesečju prošle godine sezonski prilagođen bruto domaći proizvod (BDP) porastao je 0,1 odsto u evrozoni.

14.02.2023

Bloomberg: Inflacija u evrozoni ostaće iznad cilja ECB do 2025.

Bazna inflacija dostići će vrhunac od 5,2 odsto u ovom kvartalu.

13.02.2023

Nemačka inflacija usporila na najniži nivo u pet meseci

Rast potrošačkih cena smanjen je na 9,2 odsto sa 9,6 odsto u decembru, saopštila je nemačka agencija za statistiku u četvrtak.

09.02.2023

"Rezultati će postati negativni za mnoge banke već za 2022. godinu zbog neskladnog uticaja kamatne stope na aktivu i pasivu", izjavio je guverner portugalske centralne banke Mario Centeno.

Objasnio je da se finansiranje sada obavlja po višim kamatnim stopama koje ne odgovaraju prinosu na obveznice i druge oblike duga koje centralne banke imaju u svojim portfolijima.

Takav razvoj događaja nije tipičan samo za evrozonu. Švajcarska centralna banka zabeležila je rekordni manjak proteklog meseca.

Neki zvaničnici su zabrinuti za moguće fiskalne implikacije, ali Banka za međunarodna poravnanja (engl. Bank for International Settlements - BIS) smatra da nova situacija u kojoj će se naći centralne banke nije ključna, jer one mogu da posluju i kada je pasiva veća od aktive, pa ne mogu da bankrotiraju. Osim toga, gubici neće imati učinak na monetarnu politiku.

Uprkos tome, ECB kritikuje eventualne manjkove i prema pravilima banke mogu se postaviti zahtevi prema nacionalnim vladama da izdvoje sredstva za nacionalne centralne banke. Ni sama ECB nije imuna na situaciju u kojoj bi joj trebala finansijska potpora.

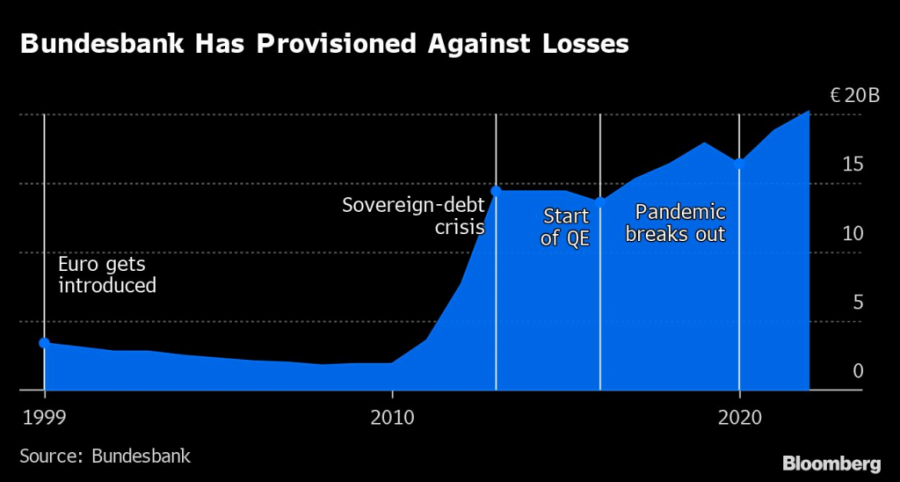

Bundesbank će verovatno imati male gubitke za 2022, ali bi oni mogli da porastu na 26 milijardi evra u ovoj godini ako kamatne stope ostanu na sadašnjim nivoima, smatra Daniel Gros iz Centra za evropske studije u Briselu.

Taj iznos bi izbrisao 20 milijardi evra rezervi za gubitke u programu otkupa obveznica, kao i pet milijardi evra kapitala i rezervi. Za normalnu kompaniju to bi značilo insolventnost.

Bundesbank je izdvajao rezervacije za eventualne gubitke

Bundesbank je izdvajao rezervacije za eventualne gubitke

Portparol nemačke centralne banke nije hteo da komentariše.

Gros očekuje da će Bundesbank tiho tokom godine s Berlinom probati da ugovori priliv kapitala.

U poslednjoj sličnoj epizodi s manjkovima sedamdesetih godina prošlog veka, zvaničnici banke su minuse prebacivali u iduće godine, a to je i sada opcija.

Druge centralne banke u evrozoni takođe čeka gubitak, ali ne takav da bi uticao na kapital. Gros očekuje gubitak od 17 milijardi evra u Francuskoj, devet milijardi evra u Italiji i pet milijardi evra u Holandiji. Ako kamatne stope ostanu visoke i u 2024. godini, centralne banke Francuske i Holandije takođe bi mogle da završe sa većom pasivom od aktive.

Guverner holandske centralne banke Klaas Knot vladu je upozorio da će kumulativni gubici biti značajni u idućim godinama te da bi, u ekstremnom scenariju, možda mogla biti potrebna kapitalna injekcija na račun poreskih obveznika.

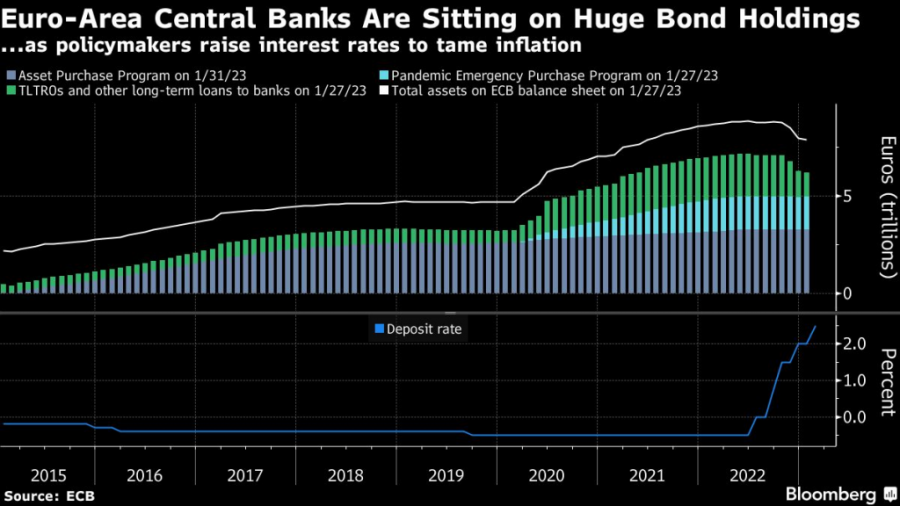

Centralne banke evrozone imaju velike zalihe obveznica u portfoliju

Centralne banke evrozone imaju velike zalihe obveznica u portfoliju

Bivši zvaničnik Švajcarske centralne banke i glavni ekonomista u osiguravajućoj kući Swiss Re Jerome Haegeli rekao je da će programi štampanja novca i gubici centralne banke verovatno biti podvrgnuti strožem nadzoru politike i javnosti.

"Kombinacija visoke inflacije - za šta se delimično krivi kvantitativno popuštanje - i eventualne potrebe za novcem poreskih obveznika da se okrenu negativne pozicije centralnih banka može biti protumačeno kao ekstraporez na privredu", kaže Haegeli.

Takođe, pojava manjkova kod centralnih banaka znači i da budžetski deficit raste.

Taj dvostruki negativni učinak može da dovede u pitanje najvažniji deo aktive centralnih banaka, a to je njihova defakto nezavisnost, ističe Haegeli.