text size

Industrija telekomunikacija stoji rame uz rame s avio-industrijom kada govorimo o kapitalno intenzivnim industrijama. Takođe, kada bismo tražili udžbenički primer primene ekonomije obima u praksi, telekomunikacije bi bile najreprezentativniji.

Visoka kapitalana ulaganja u formiranje infrastrukture imaju smisla, ili finansijskim rečnikom – zadovoljavajući ROI, samo ako operateri opslužuju veliki broj korisnika, držeći visok nivo kvaliteta usluga i kontinuriano rade na zadovoljenju promenjivih potreba korisnika. Iza zavese adaptacije poslovnog modela prema korisnicima nalazi se jaka potpora kvalitetne infrastrukture, na čijem temelju operateri mogu da nude inovativne netradicionalne telekom proizvode.

Novi uređaji otvaraju vrata plasiranju skupljih usluga

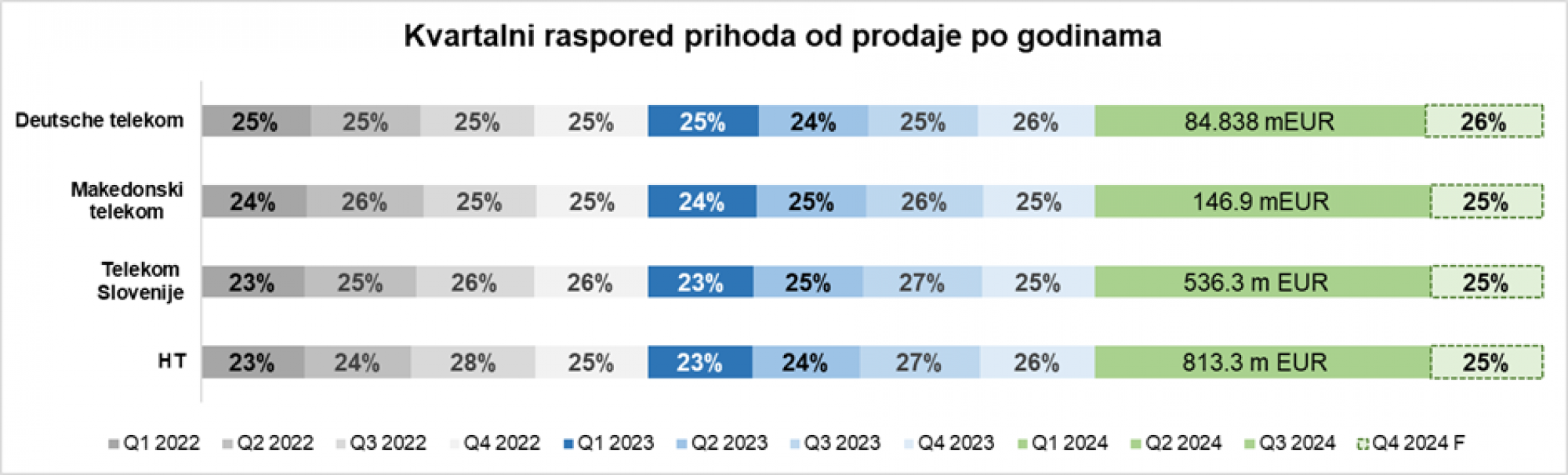

Na prvi pogled, distribucija generisanja prihoda od prodaje telekom operatera prati konstantnu raspodelu po kvartalima. Na dubljem nivou, uočavamo da je za operatere druga polovina godine plodonosnija u generisanju prihoda, a razloge tome možemo potražiti u dva faktora: proizvođači mobilnih telefona u tom periodu palsiraju nove modele i jake marketinške kamapanje operatera u vreme praznika krajem godine.

Opširnije

Telekom Srbija izdavanjem međunarodne korporativne obveznice prikupio 900 miliona dolara

Obveznica dospeva 2029. godine.

21.10.2024

Nemačka prodaje udeo u Deutsche Telekomu vredan 2,5 milijardi evra

Nemačka državna banka KfW ponudila institucionalnim investitorima 110 miliona akcija.

04.06.2024

Telecom Italia prodaje KKR-u fiksnu telefoniju za 22 milijarde evra

Upravni odbor telefonskog operatera je odobrio prodaju mreže američkom gigantu u nedelju, i to bez uslovljavanja glasanjem akcionara.

06.11.2023

S. Makedonija predvodnik 5G tehnologije u Srednjoj i Jugoistočnoj Evropi

Severna Makedonija izdvojila se kao predvodnik 5G telekomunikacija u Srednjoj i Jugoistočnoj Evropi.

01.10.2023

Etisalat iz UAE uskače u transformisanje evropskih telekoma

Razdvajanje infrastrukture i usluga u telekomima je sve češće.

13.07.2023

Izvor: Finansijski izveštaji kompanija, Bloomberg, Bloomberg Adria analitika

Izvor: Finansijski izveštaji kompanija, Bloomberg, Bloomberg Adria analitika

Sklonost korisnika da troše na nove modele mobilnih uređaja idealna je da operateri korisnicima prodaju skuplje korisničke pakete. Iako sa stanovništa profitabilnosti prodaja mobilnih uređaja nema prevelikog, mogu slobodno reći čak i nikakvog, značaja, za operatere je to poluga za generisanje većeg ARPU-a (prosečni prihod po korisniku) kroz prodaju skupljih paketa usluga, tačnije zamene postojećih paketa skupljim za postojeće korisnike. Dakle, ako treba pronaći razlog za mala odstupanja trećeg kvartala u generisanju prihoda od prodaje tokom godine, kladio bih se da je jedan od glavnih razloga ponuda najnovijih modela mobilnih uređaja.

Posmatrajući od 2022. godine, analizirane telekom kompanije u proseku četvrtinu svojih godišnjih prihoda ostvaruju u poslednjem kvartalu. Prema tome, očekujemo da poslednji kvartal ove godine neće biti drugačiji. Izuzetak iz ovoga je globalni industrijski gigant Deutsche telekom, za koji Bloomberg Inteligence očekuje da će poslednji kvartal zadržati udeo u prihodima od prodaje od 26 procenata, kao 2022. godine.

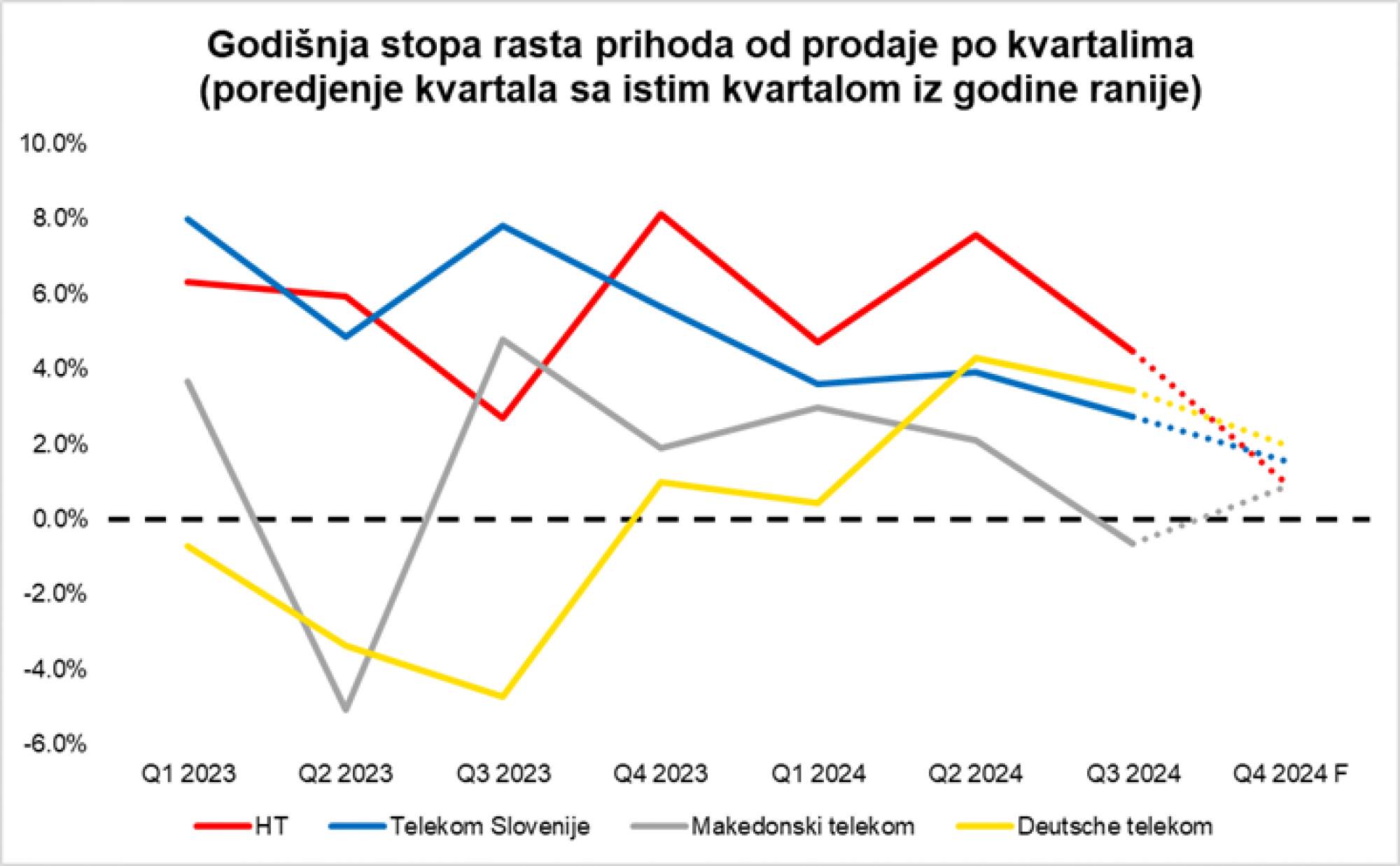

Apsolutne vrednosti prikazane na grafikonu iznad u zelenim poljima su aktuelno ostvareni prihodi od prodaje za prva tri kvartala ove godine i osnova za projektovanje ukupnih godišnjih prihoda 2024. godine. Ne mogu tvrditi da su telekom operateri pod uticajem jake sezonalnosti, ali s obzirom na to da godinama unazad kvartalni prihodi od prodaje prate određeni trend, poređenje kvartala u tom domenu nam najavljuje potencijalnu opasnost s kojom se operateri mogu suočiti – nemogućnost rasta visokim stopama ako ne inoviraju svoje usluge.

Kvartalno posmatrano, Hrvatski telekom iz analizirane grupe kompanija je jedini do sada zadržavao umereni trend stopa rasta svakog kvartala u odnosu na isti kvartal prethodne godine. HT je od kraja 2023. godine radio na povećanju cena svojih usluga, tako da je cenovna komponenta vodila taj rast, što ne stavlja u senku i agresivno geografsko proširenje optičke mreže, kao i rad na 5G mreži.

Ta moć proizilazi iz jake infrastrukture i povezanih ulaganja, što je HT i prepoznao te je pod svoj kišobran vratio dotad izdvojenu jedinicu za održavanje infrastrukture. Dakle, HT drži sve konce – ulaže u infrastrukturu koja im omogućava digitalizaciju usluga i širenje mreže, povećao je cene svojih usluga i radi na atraktivnosti postpejd paketa. Rezultat toga je i promena odnosa postpejd i pripejd korisnika koji je, poređenja radi, na početku 2023. godine bio 1,5 a na početku 1,7 u korist postpejd korisnika. Preciznije, na svakog pripejd korisnika dolazi 1,7 postpejd korisnika.

Iz ugla ARPU-a, ukupno posmatrano, treći kvartal ove godine u odnosu na isti period prošle godine je veći za četiri odsto, s tim da je postpejd ARPU veći za šest odsto za isti period. Kako je u četvrtom kvartalu 2023. godine HT ostvario visoku stopu rasta prihoda od prodaje u odnosu na isti kvartal 2022. godine i dalje u svakom narednom kvartalu, prognoziran niskojednocifreni rast za četvrti kvartal 2024. godine i ne treba toliko da zabrine čelnike HT-a. Međutim, to pali signalnu lampicu da usporavanje stopa rasta zahteva inovativne proizvode (digitalizaciju proizvoda) i nastavak širenja optičke i 5G mreže.

Izvor: Finansijski izveštaji kompanija, Bloomberg, Bloomberg Adria analitika

Izvor: Finansijski izveštaji kompanija, Bloomberg, Bloomberg Adria analitika

Suprotan primer HT-a je Makedonski telekom, koji ima najizraženiju volatilnost kvartalnih stopa rasta prihoda od prodaje od analiziranih kompanija. Kako je navedeno na početku, telekom industrija je knjiški primer ekonomije obima, a ona zavisi od broja potencijalnih korisnika, što je u direktnoj vezi s brojem stanovnika zemlje gde kompanija posluje. Makedonski telekom po tom pitanju ne može se upoređivati sa HT-om. Ono što treba da zabrine Makedonski telekom je to što tržište mobilne telefonije raste, a kompanija ne prati taj trend, štaviše, u trećem kvartalu 2024. godine je i smanjeno tržišno učešće u odnosu na isti period prošle godine za 0,5 procentnih poena.

Mobilna telefonija u Makedonskom telekomu prati tržišni trend prelaska sa pripejda na postpejd pakete, koji su po pravilu skuplji za korisnike i to je dovelo do rasta prosečnog ARPU-a mobilne telefonije za 2,6 odsto i na nivou je od 395 denara (oko 6,4 evra). Poređenja radi, HT-ov prosečan ARPU mobilne telefonije je oko 80 procenata veći, ali to treba posmatrati i iz ugla platežne moći korisnika u ovim zemljama. Dakle, jeftiniji paketi i manja korisnička baza čine razliku u prihodima prva tri kvartala ove godine. Makedonski telekom nema čvrsto uporište u mobilnoj telefoniji u rastu prihoda od prodaje, ali ulaganje u infrastrukturu je ono što će oporaviti prihode od prodaje i jedini je od analiziranih kompanija čija linija stope rasta kvartalnih prihoda od prodaje ide u pozitivnom smeru.

Telekom Slovenije je prošle godine suočen s poplavama koje su razorile njegovu infrastrukturu u Sloveniji. Ukupno posmatrano, ovogodišnji kvartalni prihodi od prodaje beleže pozitivne stope rasta u odnosu na iste periode prošle godine, ali s tendencijom smanjenja. Iako ne doprinose značajno ukupnim prihodima, bar ne zasad, prihodi IPKO kompanije prave značajnu međugodišnju razliku jer IPKO raste agresivno, što tržišno, što vrednosno. Na kraju trećeg kvartala ove godine, ne iznenađuje da na svakog novog korisnika mobilne telefonije u Sloveniji dolazi 2,23 nova korisnika u IPKO-u, jer IPKO nastavlja agresivno da zauzima tržište.

Hrvatski Telekom

Hrvatski Telekom

Ako monetizujemo nove korisnike kroz prihode, Telekom Slovenije je generisao jedan odsto više prihoda, a IPKO sedam odsto poredeći treći kvartal ove i prošle godine. Telekom Slovenije je jedini operater u regionu koji je napravio značajan iskorak u ponudi netradicionalnih telekomunikacionih usluga kao što su finansijske usluge, eHealth i usluge osiguranja. Međutim, što zbog oporavka infrastrukture, što zbog začetka zamaha u tom domenu, kompanija ne generiše značajne prihode od tih usluga, ali u izgledima za budućnost je u značajnoj prednosti. Da zaključim o kvartalnom rastu – prognozirana godišnja niskojednocifrena stopa rasta poslednjeg kvartala će biti kombinacija dva faktora – rasta broja priključaka širokopojasnog interneta u Sloveniji i rasta IPKO kompanije.

Šta se dešava u svetu? Deutsche telekom se fokusira na ključne strategije rasta, kao što su širenje 5G mreže, digitalizacija, integracija novih tehnologija i proširenje usluga u svojim ključnim tržištima (USA I Evropa). Konkretno, obe strane Atlantika su Deutsche Telekom vodile ka godišnjem rastu neto prihoda u prva tri kvartala 2024. godine od oko tri procenata. Ako izolovano posmatramo drugi i treći kvartal, oni su dosad nauspešniji kvartali od početka 2022. godine i veći su za po četri odsto u odnosu na iste kvartale iz godine ranije.

Prihodi od usluga rastu većom godišnjom stopom – prva tri kvartala ove godine su veća za četiri procenata, a sam treći kvartal godišnje je porastao za 3,7 odsto. Ovaj tip usluga je izdvojen pošto digitalizacija i dodatne netradicionalne telekom usluge treba da budu vodilja regionalnim telekomima za budućnost, jer su tržišta tradicionalnih telekom usluga koja su zasićena ponudom konkurenata. Regionalni telekomi treba da diferenciraju svoj portfolio i iskoriste ulaganja u infrastrukturu.

Promena u strategiji i konsolidacija treba da generišu rast prihoda

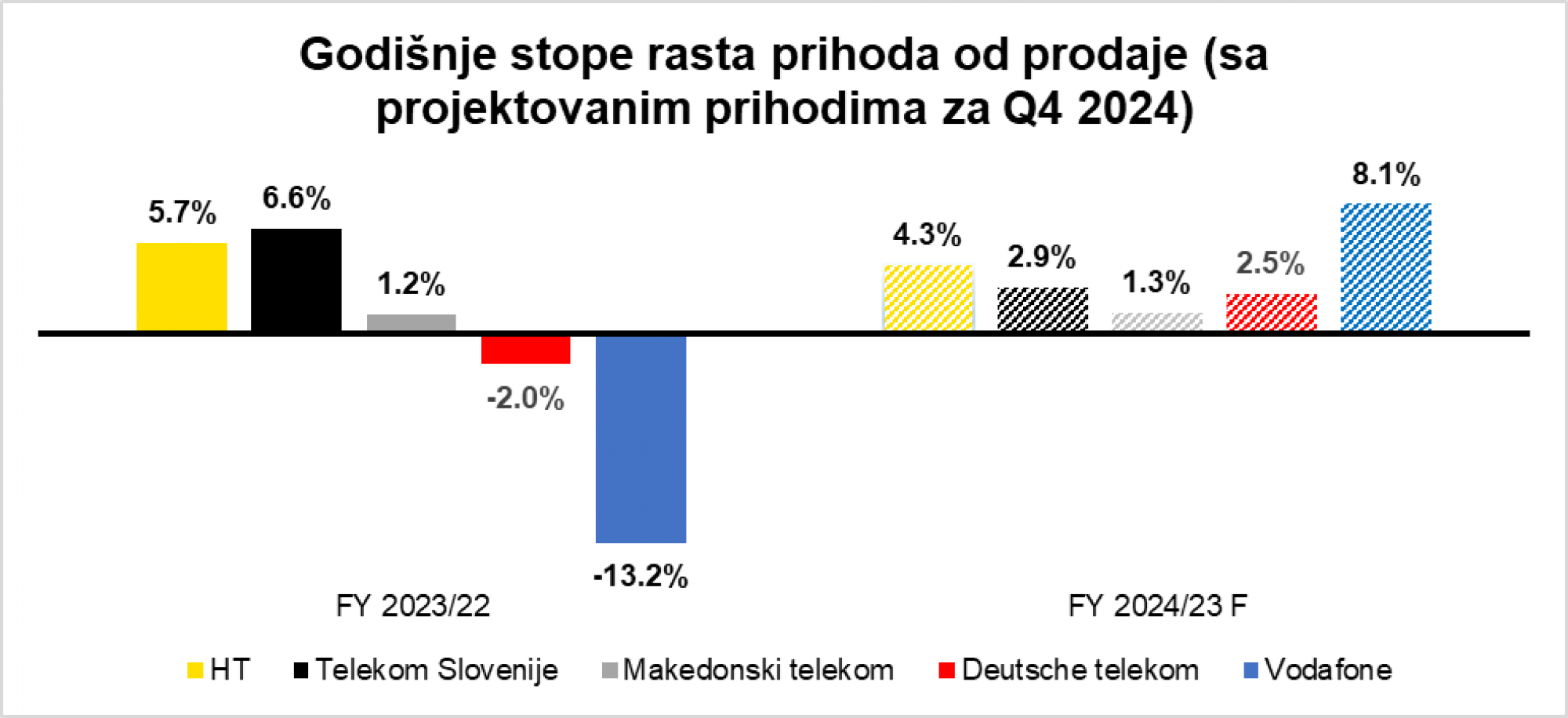

Ako se odaljimo par koraka i prihode od prodaje pogledamo iz godišnjeg ugla, prvo što primećujemo jeste da su globalni telekom operateri imali negativne godišnje stope rasta prošle godine i da promenom strategije, tačnije razvojem novih proizvoda, mogu u ovoj godini postepeno da se kreću uzlaznom putanjom.

Deutsche telekom, kao što je navedeno, uvodi zaokret ka inovativnim uslugama, a Vodafone se bori za zauzimanje većeg tržišnog učešća na ključnim tržištima. Vodafone je lider u Evropi u implementaciji 5G tehnologije i s takvom "know how" želi da na toj platformi nastavi da nudi IoT rešenja, klaud servise, upravljanje mrežama i sigurnosne usluge s fokusom na sektorima poput pametnih gradova, logistike i zdravstva. Na tom planu, Vodafone može da se posmatra kao stariji brat Telekomu Slovenije.

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Kako je Velika Britanija jedno od ključnih tržišta za Vodafone sa jakom bazom korisnika, odluka za spajanje s konkurentom Three za 19 milijardi dolara se čini kao logičan potez. Obe kompanije treba da ispune obavezujući sporazum o ulaganju u izgradnju zajedničke 5G mreže širom zemlje vrednom 11 milijardi dolara tokom narednih osam godina. Takođe, zajednički entitet će morati da ograniči određene tarife za mobilne usluge i da unapred ponudi uslove za operatere koji koriste mreže drugih kompanija.

Vodafone će biti vlasnik 51 odsto novog entiteta, dok će CK Hutchison, vlasnik kompanije Three, zadržati manjinski udeo. Šta to znači za tržište u Velikoj Britaniji? Formira se novi tržišni lider s preko 29 miliona korisnika. Ono što brine oko ove transakcije jeste da bi se na tržištu Velike Britanije smanjio broj operatera sa četiri na tri, što bi dovelo do mogućnosti da novoformirana kompanija diktira više cene za korisnike. Ova transakcija će zasigurno poremetiti tržište telekomunikacija u Velikoj Britaniji, ali efekti spajanja ovih kompanija će se videti tek kroz par godina. Da zaključim, ova transakcija Vodafonea je samo primer kako se globalni operateri bore za tržišno učešće i korisničku bazu ne bi li preko svoje infrastrukture i "know how" plasirali nove digitalne proizvode i diverzifikovali izvore prihoda na netradicionalne telekom usluge.

Borba za nove korisnike u regionu se zahuktava

Ako se vratimo na naš region, makedonsko tržište je najviše zasićeno, skoro da ne postoji prostora za neki agresivniji rast, posmatrajući kroz prizmu poslovanja Makedonskog telekoma. Kompanija se bori za svakog novog korisnika, ali tržište ne dozvoljava veći rast od niskojednocifrenog za tu kompaniju. S druge strane, Telekom Slovenije ima u rukavu IPKO kompaniju i pionirske digitalne proizvode te je prognoziran rast od 2,9 procenata pesimističan s naše strane. Kompanija planira da ostvari godišnji prihod od prodaje za oko dva miliona evra više od naše prognoze, ali Telekom Slovenije je trećim kvartalom ove godine na 74,8 odsto od plana.

Depositphotos

Depositphotos

Naš pesimistični pogled se zasniva na tome da je prošle godine treći kvartal najviše doprineo ukupnim godišnjim prihodima od prodaje (27 odsto), a četvrti 25 odsto. Voleo bih da me poslovanje IPKO kompanije i optička i 5G mreža demantuju svojim rezultatima. Ostvarivanjem zacrtanog plana, godišnji rast prihoda od prodaje ove godine ne bi bio veći od 0,3-0,4 procentnih poena u odnosu na našu prognozu, ali to su male varijacije. Kako god, Telekom Slovenije sigurno raduje što imaju dosad pozitivne efekte na dosadašnje investicije, ali bio bih malo skeptičan i izrazio blagu zabrinutost zašto kompanija nije uspela da sprovede investicije jačom dinamikom ako je imala već dovoljan budžet za te namene. Od planiranog budžeta za investicije, Telekom Slovenije je iskoristio tek dve trećine za prva tri kvartala ove godine. Sve u svemu, očekujem da će Telekom Slovenije biti ponosan na 2024. godinu i na krilima dobrih rezultata ove godine i još jače infrastrukturne osnove ući u 2025.

Regionalni igrači profitabilni, ali...

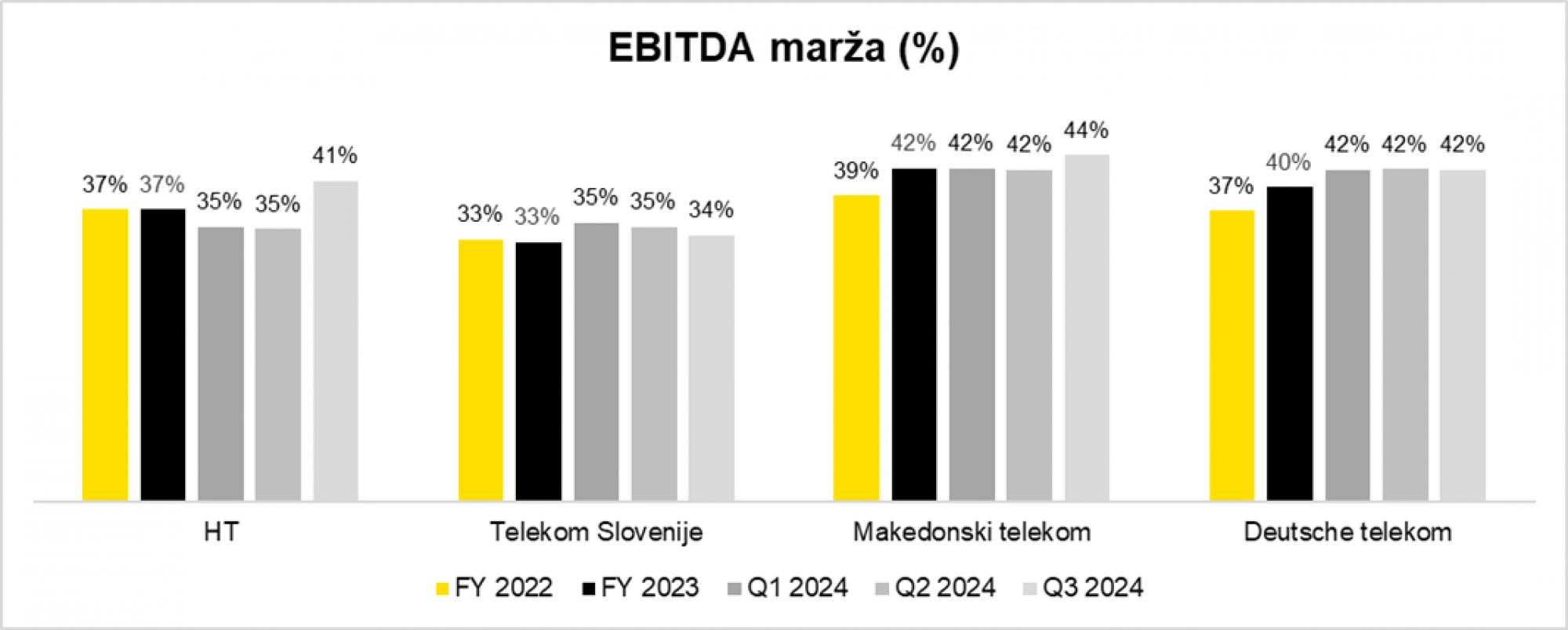

Regionalni telekomi su zbog imperativa razvoja infrastrukture bili primorani da ulažu u zaposlene, tačnije u povećanje broja radnika na tim poslovima. HT je natrag preuzeo jedinicu za održavanje infrastrukture od Ericsson Nikola Tesla, a Makedonski telekom je povećao broj zaposlenih, što je posledica odluke u drugoj polovini 2023. da održavanje telekomunikacione mreže integriše u svoj sistem.

Udar na kategoriju zarada nije promenio tezu da su regionalni telekomi po EBITDA marži visoko profitabilni. S druge strane, neke kategorije troškova, pre svega energenata, rasteretili su EBITDA, što je kompanijama dalo mogućnost ulaganja u zaposlene bez prevelikog uticaja na volatilnost EBITDA marže. U zamahu jačanja komercijalne politike nalazi se i rast troškovnih kategorija pa je ispred kompanija izazov da svoje poslovne procese što više optimizuju u cilju neutralisanja rasta troškova.

HT cele godine radi na optimizaciji, što mu je u trećem kvartalu, uz jak zamah prodaje, doneo i rast EBITDA marže. Makedonski telekom ove godine nije suočen s visokim troškovima energenata, pa i uz apsolutnu najslabiju prodaju od regionalnih konkurenata nosi titulu najprofitabilnije regionalne telekomunikacione kompanije. Makedonski telekom je u vlasništvu Deutsche telekoma i godišnje generisana EBITDA marža, ali i ostvarena marža po kvartalima u 2024. godini, pokazuje da je iznad proseka matične kompanije.

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Analizirani regionalni telekomi još uvek drže u svom vlasništvu infrastrukturu, ali očekujemo da će u budućnosti poći stopama Yettela, United Grupe i Telekom Srbije, koji su svoju infrastrukturnu jedinicu prodali. Da je to industrijski trend, pokazuje i odluka Deutsche telekoma da prošle godine proda 51 odsto udela u GD Towersu u Nemačkoj i Austiriji.

Visoka kapitalna ulaganja telekomima koja drže infrastrukturu u svom vlasništvu ruše tezu o potpuno visoko profitabilnom poslovanju. Istini za volju, EBITDA marže su na nivou kojim menadžment kompanija može da se svima pohvali, ali visok stepen amortizacije daje realniju sliku o tome. EBIT marže su i više nego prepolovljene u odnosu na EBITDA maržu.

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Izvor: Finansijski izveštaji kompanija, Bloomberg Adria analitika

Rad na proširenju optičke mreže i implementacija 5G prioritet

Efekat odluke o prodaji infrastrukturnih jedinica imao bi dvojak uticaj na finansijski uspeh kompanija. S jedne strane, kompanije su primorane u tom slučaju da iznajmljuju infrastrukturu, povećavajući troškove usluga, što dalje utiče na žrtvovanje visokih stopa EBITDA marže. S druge strane, smanjenje troška amortizacije će približiti stopu EBIT marže EBITDA marži, tj. ne bi postojao toliki jaz između ta dva pokazatelja profitabilnosti.

Regionalni telekomi trenutno rade na razvoju infrastrukture, a Telekom Slovenije radi još i na oporavku oštećene infrastrukture u prošlogodišnjim poplavama, i u kratkom roku ne postoji interes da taj deo poslovanja prodaju. Svakako, kapitalna ulaganja im se skoro u istom momentu vrate kroz veće prihode od prodaje. Rad na proširenju optičke mreže i na implementaciji 5G im u drugi plan stavlja ideju o prodaji, jer u tim segmentima postoji prostor za unapređenje i proširenje.