text size

Kreditni investitori zatvaraju duge pozicije vredne desetine milijardi dolara i prelaze u hedžing transakcije.

Optimistične opklade u indeksima kreditnih derivata (engl. credit-default swap) visokog kvaliteta pale su za oko petinu poslednjih nedelja, prema podacima koje je prikupio Bloomberg. Odvojeni indikatori banke BNP Paribas SA, koji takođe prate metrike poput količine gotovine koju investitori drže ili volatilnosti njihovog portfolija, pokazuju da su investitori sada short na rizik.

Sukob na Bliskom istoku i zabrinutost zbog disruptivnog uticaja veštačke inteligencije podstiču menadžere fondova da smanjuju duge pozicije koje su tokom protekle godine štitile najsigurniji deo kreditnog tržišta od većine rizika. Oni to rade u nestabilnom periodu, kada tržišta mogu brzo promeniti smer u zavisnosti od dnevnih naslova u vestima.

"Postoji mnogo nervoze i mnogo neizvesnosti i ljudi su uplašeni", rekao je Viktor Hjort, globalni direktor kreditne strategije u BNP Paribas. "Mnogi od njih su već prodali i izbacili rizik iz portfolija."

Na kreditnom tržištu promena raspoloženja najjasnije se vidi u CDS indeksima. Nekada korišćeni samo kao zaštita od bankrota kompanija, ovi pokazatelji postali su popularan način za zauzimanje širokog stava o pravcu tržišta zbog visoke likvidnosti. Oni takođe mogu reagovati na vesti mnogo brže nego korporativne obveznice, koje su i dalje osnovni gradivni element kreditnog portfolija.

Optimistične opklade u CDS indeksima slabe poslednjih nekoliko nedelja usled zabrinutosti u vezi sa softverskim sektorom, prema podacima DTCC koje je prikupio Barclays Plc. Nedeljni podaci još uvek ne odražavaju uticaj rata u Iranu, iako skok spredova CDS indeksa uz visok obim trgovanja sugeriše da se promena pozicioniranja i dalje nastavlja.

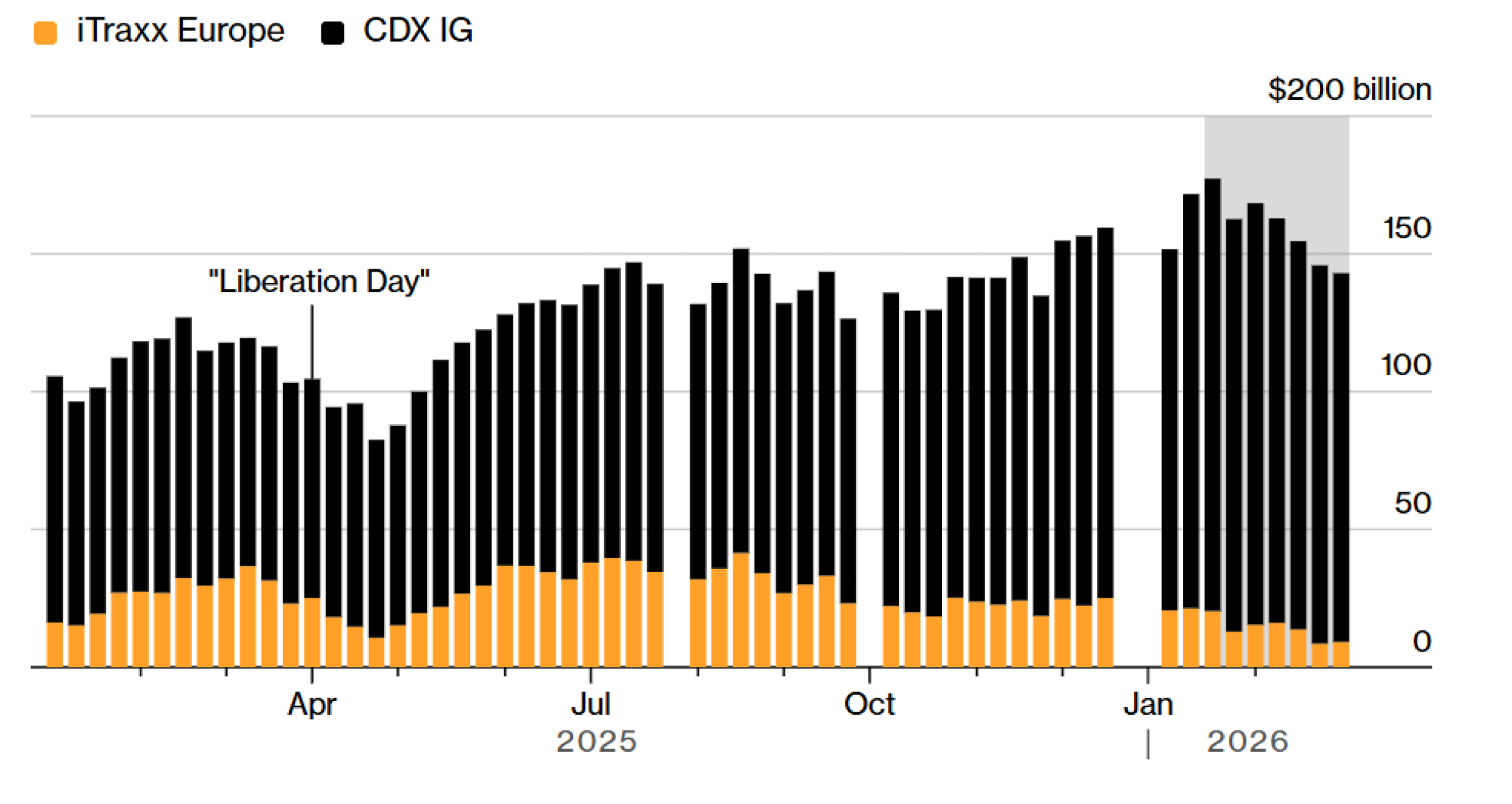

Velika duga pozicija kreditnih investitora u CDS-u se smanjuje

Bloomberg

Bloomberg

Poseban indikator pozicioniranja na američkom kreditnom tržištu koji prati BNP Paribas pao je ispod nule poslednjih dana, dok je evropska mera potonula još dublje u negativnu teritoriju, što ukazuje da investitori zauzimaju prodajne pozicije. Ovi pokazatelji uključuju metrike poput gotovinskih pozicija fondova, CDS pozicioniranja i inventara dilera.

Ovaj brzi preokret utiče na valuacije u različitim delovima tržišta. Zabrinutost zbog uticaja veštačke inteligencije već je potresla tržišta privatnog kredita i tržišta leveridžovanih kredita, koja imaju veću izloženost softverskim kompanijama, ali su se te brige pretvorile u šire povlačenje investitora koje sada povlači naniže čak i najsigurnije delove kreditnog tržišta.

Premije rizika na Bloomberg indeksu globalnih korporativnih obveznica visokog kvaliteta ove nedelje približile su se najvišem nivou od prošlog leta. Ukupan prinos je na putu da zabeleži najveći nedeljni pad od kraja 2024, dok investitori apsorbuju dvostruki udar širenja kreditnih spredova i rasta prinosa na državne obveznice zbog straha da bi rat mogao podstaći inflaciju.

Promena u pozicioniranju ponovo je učinila hedžing - koji su mnogi investitori tokom prošle godine smatrali bacanjem novca - veoma aktuelnom temom.

"S obzirom na apsolutne nivoe spredova i veliku neizvesnost, sigurno je došlo do povećanog hedžinga, bilo kroz direktno prodavanje indeksa ili kupovinu kreditnih opcija radi zaštite od pada", rekao je Nachu Chockalingam, direktor londonskog kreditnog deska u Federated Hermes.

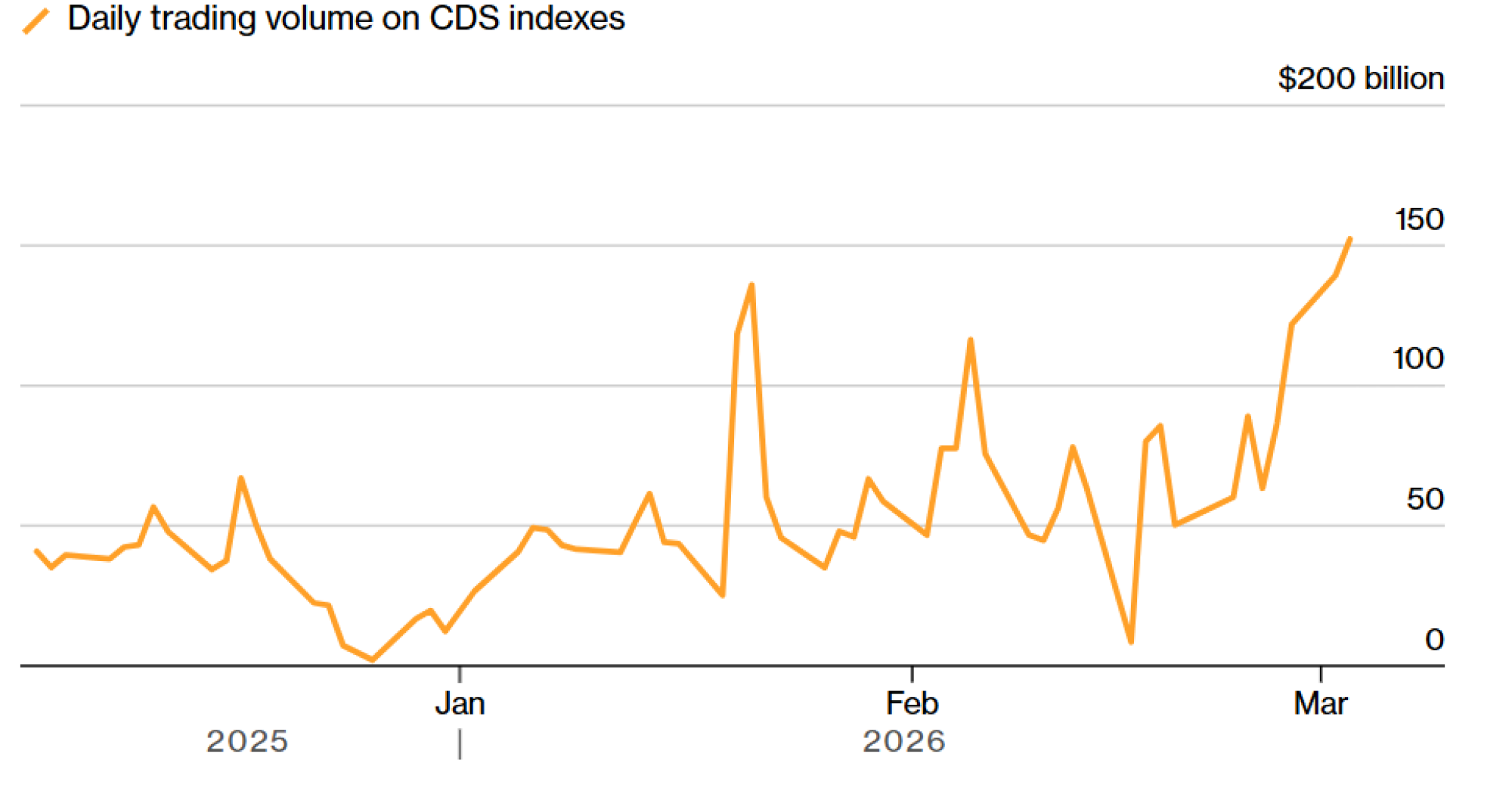

Obim trgovanja CDS indeksima naglo je porastao poslednjih dana.

Bloomberg

Bloomberg

Pošto je volatilnost na kreditnom tržištu bila niska, a spredovi uski, sistematski modeli su ukazivali da je potrebno imati veći nivo izloženosti, prema rečima April LaRusse, direktorke investicionih specijalista u Insight Investment. "Sada kada je volatilnost porasla i spredovi su se proširili, sve ide u obrnutom smeru", rekla je.

Ipak, izbegavanje rizika moglo bi da se pokaže kao kontraindikator ukoliko se rat na Bliskom istoku pokaže relativno kratkim.

"Ako je pozicioniranje kratko, kao što je sada slučaj, tvrdili bismo da to znači da je većina ljudi koji su morali da prodaju već prodala", rekao je Hjort iz BNP Paribas. "Ako vesti počnu da se poboljšavaju, postoji mnogo ljudi koji će morati da zatvore svoje prodajne pozicije ili da ponovo počnu da kupuju", rekao je.

Ipak, uz toliku neizvesnost oko trajanja, razmera i ishoda sukoba na Bliskom istoku, kao i nerešena pitanja o disruptivnom uticaju veštačke inteligencije, menadžeri fondova će verovatno zadržati konzervativno pozicioniranje, čak i ako se vrate kupovini.

"Spredovi su procenjeni previše optimistično, čak i bez uzimanja u obzir nedavne geopolitičke volatilnosti", napisao je Steve Caprio, direktor evropske i američke kreditne strategije u Deutsche Bank AG, napominjući da su američke i evropske visokoprinosne obveznice imale duge periode pozitivnih mesečnih ukupnih prinosa.

"Izuzetni nizovi ovoliko velikih pobeda obično se završavaju naglim padom."