text size

Narednih 12 meseci očekuje se da će na tržište doneti talas velikih inicijalnih javnih ponuda. Raketna, satelitska i AI kompanija milijardera Elon Muska, SpaceX, navodno je podnela zahtev za potencijalno rekordnu ponudu. Očekuje se da će OpenAI i Anthropic PBC slediti uskoro, pružajući investitorima priliku da konačno investiraju u neke od najinovativnijih, a možda i precenjenih kompanija današnjice.

Iako ove IPO ponude ponekad ostvaruju dobre rezultate, korist uglavnom imaju institucionalni investitori koji dobijaju akcije pre početka javnog trgovanja, a ne mali investitori koji jure ove prilike na otvorenom tržištu. To može biti posebno izraženo ovog puta, s obzirom na to da SpaceX navodno cilja valuaciju veću od dva triliona dolara u svom IPO-u, dok su OpenAI i Anthropic već procenjeni na 852 milijarde i 380 milijardi dolara, respektivno, u nedavnim rundama finansiranja.

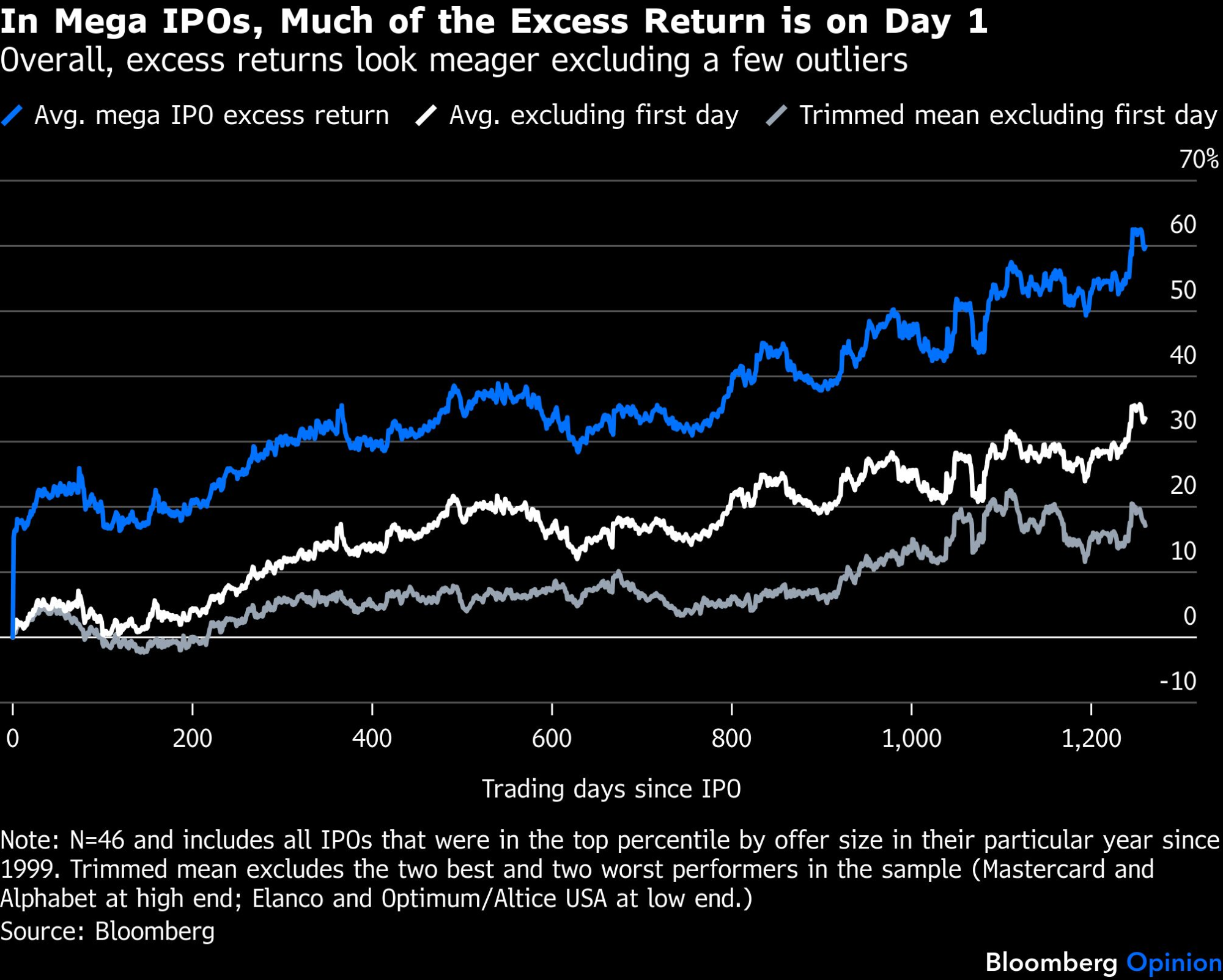

Među kompanijama koje svake godine spadaju u gornji percentil po veličini ponude, prosečan višak prinosa tokom pet godina iznosio je oko 60 odsto (otprilike 9,8 odsto godišnje). To jeste odlično, ali veliki deo tog nadmašivanja dolazi već prvog dana trgovanja. Statistika je dodatno "napumpana" ekstremnim izuzecima kao što su Mastercard Inc. (2006) i Alphabet Inc. (2004). Kada se koristi korigovana srednja vrednost i isključi "skok" prvog dana, nadmašivanje pada na oko 17 odsto (3,2 odsto godišnje). I po tom kriterijumu, ove akcije obično pronalaze svoj ritam tek u četvrtoj ili petoj godini.

Bloomberg Mercury

Bloomberg Mercury

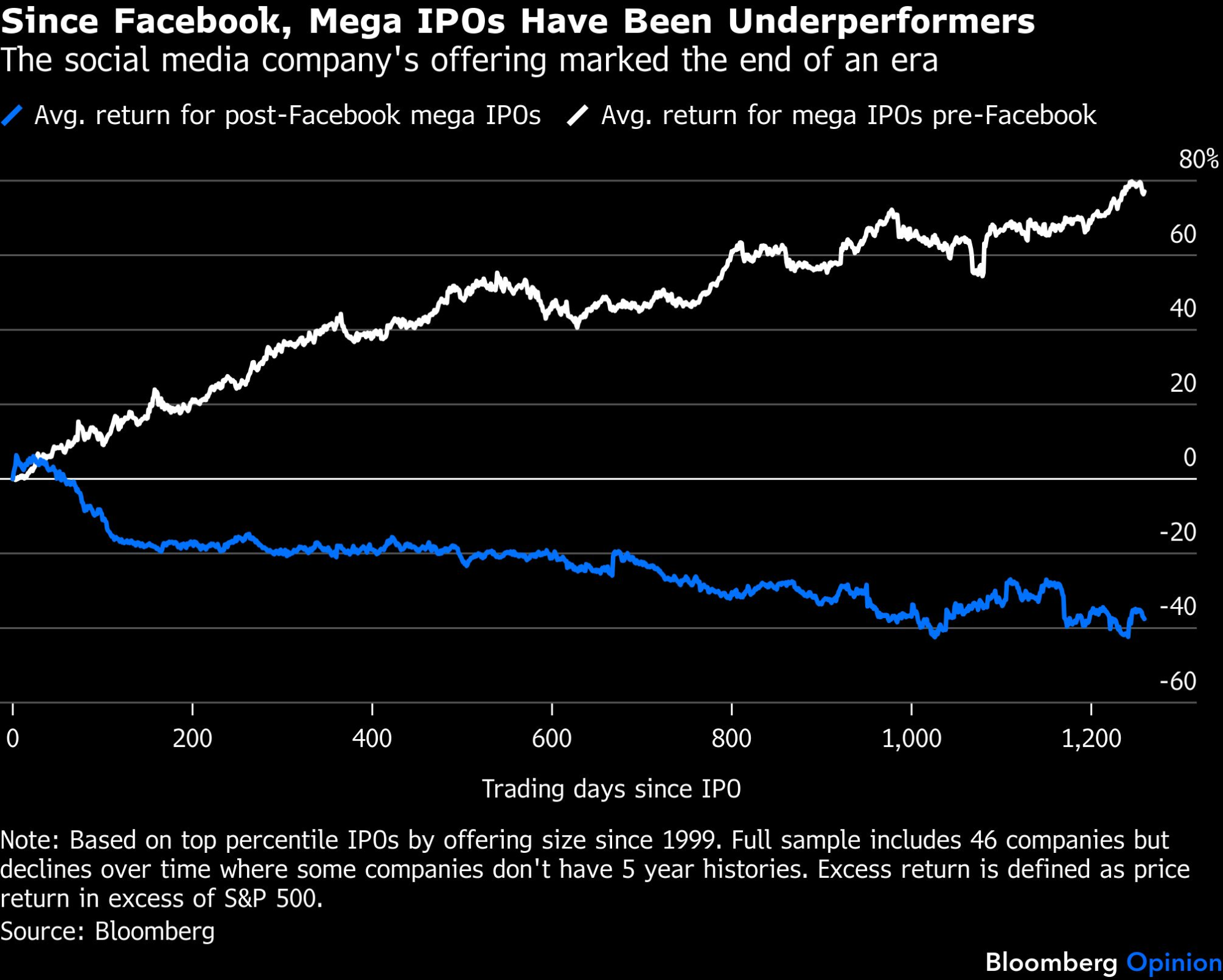

Još zanimljivije, međutim, jeste način na koji su viškovi prinosa u poslednje vreme drastično opali. Ponuda Facebooka (sada Meta Platforms Inc.) bila je na mnogo načina prelomni trenutak. U to vreme, to je bio tipičan primer kompanije podržane rizičnim kapitalom kojoj je omogućeno da naraste u privatnom vlasništvu, model koji je od tada postao uobičajen. Nakon nestabilnog početka na javnom tržištu, Meta je na kraju donela rezultate svojim akcionarima, ali su naredni talasi sličnih kompanija ostavili vrlo malo prostora za zaradu investitorima.

Bloomberg Mercury

Bloomberg Mercury

Nije ni čudo što mali investitori koji nemaju pristup rizičnom kapitalu često imaju osećaj da je igra sve više nameštena. U proseku, veliki IPO-ovi su zaostajali za tržištem od trenutka Facebook prekretnice.

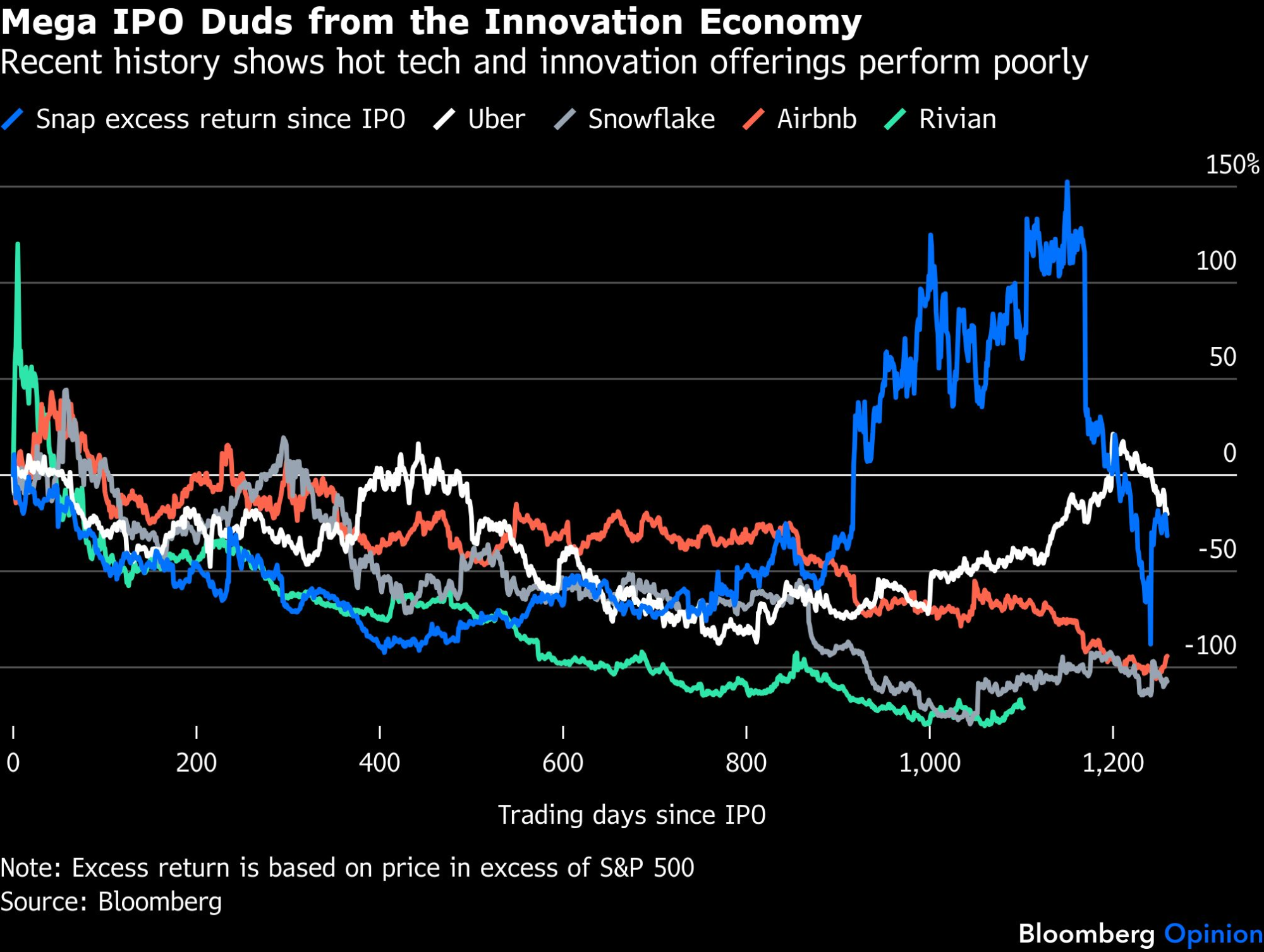

Doduše, post-Facebook generacija velikih IPO-ova je relativno mala i uključuje kompanije kao što su Athene Holding Ltd. (penzioni servisi) i Elanco Animal Health Inc. (veterinarski lekovi) koje zapravo nisu uporedive sa atraktivnim tehnološkim akcijama. Evo reprezentativnijeg uzorka najvećih tehnoloških i tehnološki srodnih IPO-ova iz poslednjih godina kako biste detaljnije videli to zaostajanje. Pouzdano su razočaravali u prvih pet godina svog javnog života.

Bloomberg Mercury

Bloomberg Mercury

Drugo pitanje je da li ove ponude ukazuju na to da je bikovsko tržište već pomalo iscrpljeno. Sumnjam da tu ima i istine.

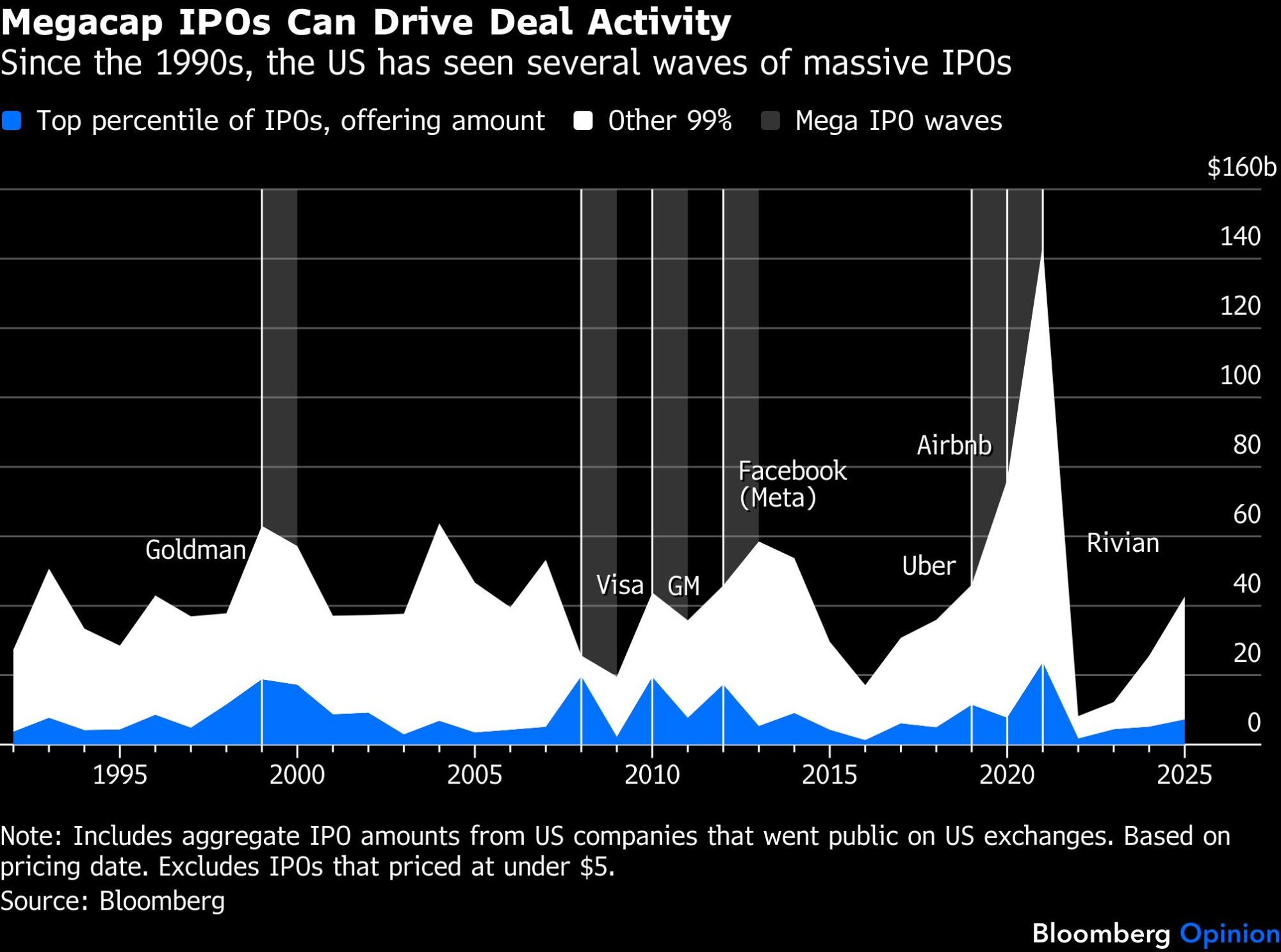

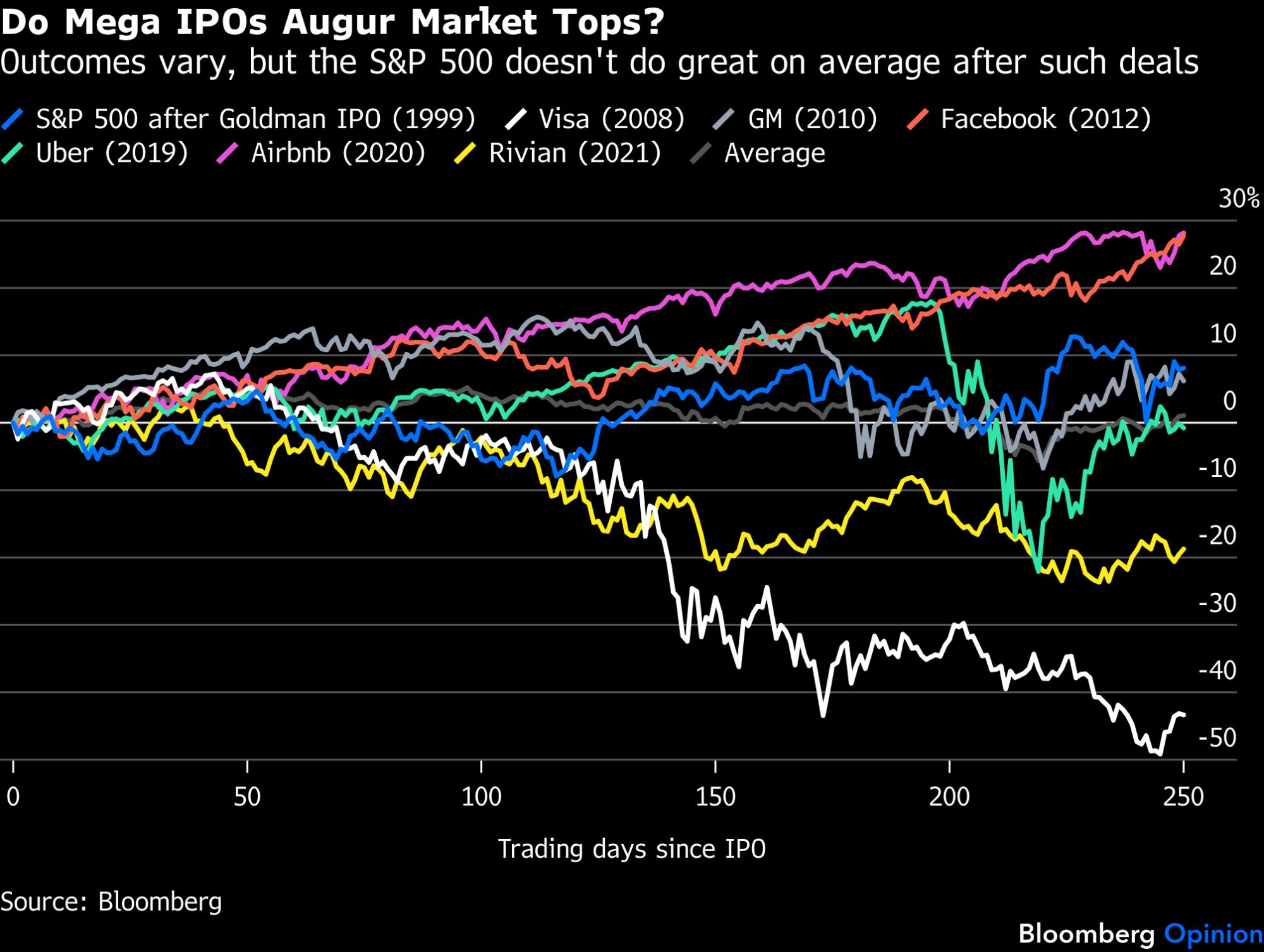

Podaci vremenskih serija sugerišu da smo imali nekoliko značajnih perioda procvata velikih IPO-ova. Postojao je period 1999-2000. na vrhuncu dot-com balona, a kasnije i velike kreditne kartične kompanije 2006. i 2008. godine. Tu je bila i ponuda General Motors Co. uz podršku vlade 2010. godine; zatim Facebook trenutak 2012; kao i niz u periodu 2019-2021. koji je uključivao Uber Technologies Inc. i Airbnb Inc.

Bloomberg Mercury

Bloomberg Mercury

Podrazumeva se da je GM bio poseban slučaj jer je bio spašen i izlistan uz učešće države. Mnogi od drugih primera označili su značajne vrhove tržišta, uključujući Goldman Sachs Group Inc. 1999, Visa Inc. 2008. i Rivian Automotive Inc. 2021. U proseku, tržište je nakon ovih velikih događaja beležilo prilično skroman rast od šest odsto godišnje. Doduše, ovo je veoma mali uzorak koji je podložan velikoj dozi slučajnosti i loše sreće, uključujući finansijsku krizu i pandemiju. Ipak, postoji određena logika u ideji da veliki IPO-ovi mogu predstavljati svojevrstan kontrarian signal za prodaju.

Razmotrite razloge zbog kojih su ove kompanije uopšte toliko dugo čekale da izađu na berzu. Uz obilje privatnog finansiranja u post-Facebook eri, osnivači su više nego spremni da izbegnu regulatorni nadzor i zahteve kvartalnog izveštavanja investitorima. Mnogi od njih izlaze na berzu tek zato što njihovi zaposleni i VC investitori zahtevaju "likvidnosni događaj".

Iz perspektive osnivača, podstaknuti ste da čekate i čekate, pa još malo čekate, sve dok vas bankar ne pozove i kaže: "Hej, ljudi, postoji realan rizik da će se prozor uskoro zatvoriti; sada ili nikad!" Naravno, bankari ne žele da njihovi klijenti prodaju na samom vrhu - to je loše za njihove odnose sa kupcima na tržištu. Ipak, često se čini da se baš tako i završi.

Bloomberg Mercury

Bloomberg Mercury

Neizbežno, neki posmatrači će zaključiti da su OpenAI, Anthropic i SpaceX u sopstvenoj ligi. Na kraju krajeva, to su dominantne kompanije u tehnološkoj revoluciji za koju zagovornici tvrde da će transformisati našu ekonomiju i fundamentalno promeniti način na koji ljudi žive i rade. Možda je tako. Ali investitori su i ranije, u različitoj meri, verovali da veliki IPO-ovi predstavljaju prilike koje se javljaju jednom u životu, a njihov učinak je češće razočaravao nego oduševljavao.

Ovog puta, investitori bi trebalo da posmatraju sav hajp sa dodatnom dozom opreza, jer su najizuzetniji prinosi možda već ostvareni do kraja prvog dana trgovanja.