text size

Nekoliko nedavnih geopolitičkih događaja pokrenulo je staro pitanje da li je hegemonija dolara kao svetske rezervne valute ugrožena. Nije, ni najmanje. Ako ništa drugo, razvoj događaja samo služi da podvuče zašto kralj Dolar sedi na prestolu.

Najnoviji izazivač je pretpostavljena zajednička valuta Južne Amerike, sa radnim nazivom sur (jug). To je ideja koja se razvija od 1980-ih, ali moj kolega Eduardo Porter veruje da je ili opasna ili irelevantna. Ako se to ikada dogodi, koristila bi se za olakšavanje trgovine između Brazila i Argentine (iako bi oni zadržali svoje valute). Druge južnoameričke zemlje mogle bi biti u iskušenju da se pridruže ako bi uspele da izglade udarce nelikvidnih, promenljivih lokalnih valuta. Ipak, postoji nešto što to već čini, a zove se: američki dolar.

Dolar je i dalje globalna valuta, sa polovinom novčanica od dva triliona dolara u opticaju van SAD. U mnogim zemljama, njegova svakodnevna upotreba u maloprodaji zamenjuje lokalnu valutu. Oko 40 odsto svetskog duga je izdato u dolarima. To SAD daje ogromnu privilegiju. Njegov ogroman deficit tekućeg računa je daleko manji problem, pošto se uvoz koji usisava njegov proždrljivi potrošački sektor često kupuje u dolarima. Takođe, daje ogromnu količinu kontrole, što može potvrditi svaka institucija ili pojedinac na pogrešnoj strani duge ruke američkog trezora.

Bloomberg Mercury

Bloomberg Mercury

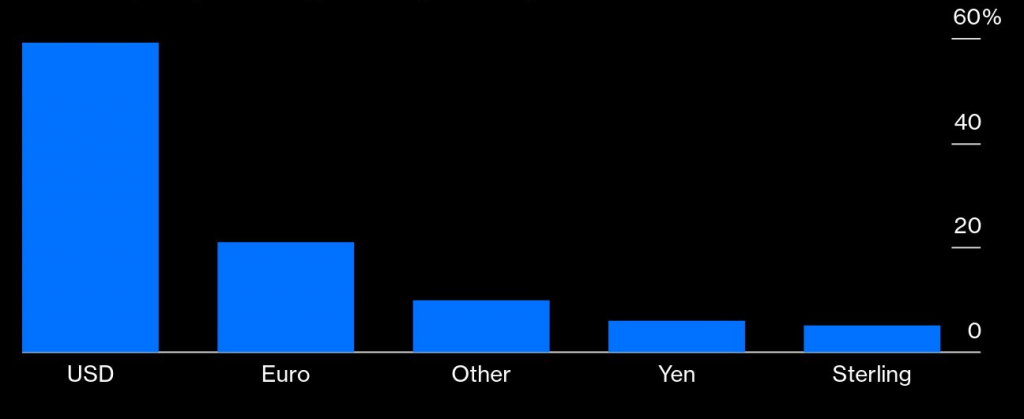

To takođe znači da SAD služe kao globalni zajmodavac poslednje instance. Skoro 60 odsto globalnih deviznih rezervi je u dolarima, a evro je na drugom mestu sa 20 odsto. Skoro 90 odsto svih trgovina devizama uključuje dolar. Globalni stimulativni odgovor na pandemiju bio je potkrepljen ogromnim razmenama valuta između Federalnih rezervi i prijateljskih centralnih banaka.

Iako je njegova snaga ponderisana trgovinom nedavno opala, nije slučajno što je dolar ojačao veći deo perioda od svetske finansijske krize. Nedavni krah kriptovalute naglašava koliko je teško uhvatiti se ukoštac sa vladajućim šampionom. Američka ekonomija, zajedno sa svojim obveznicama i akcijama, postala je omiljeno utočište za globalne investitore u lošim i dobrim ekonomskim vremenima – fenomen poznat kao osmeh dolara.

Veća pretnja statusu dolara je priča o tome da Kina i Saudijska Arabija trguju ugljovodonicima u ne-dolarima. Saudijska Arabija je zamenila Rusiju kao najveći izvor sirove nafte za Peking, snabdevajući 15 odsto od 350 miliona barela koje je Kina kupila samo u decembru.

Stara trampa može da funkcioniše za kinesku trgovinu sa Rusijom, pa čak i Iranom. S druge strane, malo je verovatno da će Saudijska Arabija imati mnogo koristi od kineskih proizvoda ili juana, za ekvivalentnu godišnju vrednost sirove nafte od 50 milijardi dolara koju izvozi u drugu po veličini svetsku ekonomiju. Fakturisanje u evrima može da reši deo jednačine, ali i tu postoje ograničenja. Saudijska Arabija treba da povrati svoju valutu; američke hartije od vrednosti ne samo da donose više od kineskih ili evropskih državnih obveznica već imaju i koristi od toga što su verovatno najlikvidnije hartije od vrednosti na planeti.

Dominacija američke valute bila bi potkopana ako bi se pojavila konkurentska petrovaluta. Ali postoje veoma dobri razlozi zašto je većina globalne trgovine ugljovodonicima denominirana u dolarima, i tako će ostati. Organizacija zemalja izvoznica nafte, sada sa Rusijom delimično u krilu, nije u stanju da kontroliše ni cenu, ni ponudu sirove nafte. Nema šta da uspostavi rivalsku valutu.

Očigledne prednosti za novac su poznavanje i obim. Veličina je važna: oko 40 odsto svetske trgovine se fakturiše u dolarima, četiri puta više od američkog udela u svetskoj trgovini. Dolar čini 42 odsto obima širom SWIFT mreže za međubankarske transakcije. Udeo juana je dva odsto. Evro ima impresivnih 36 odsto, ali to je uglavnom posao unutar evrozone između 20 članica zajedničke valute. Udeo evra u svetskoj trgovini je skromnijih 16 odsto. Jednostavno, ne postoji privlačnost za alternativu dolaru izvan odgovarajućih domaćih zona uticaja.

Neophodnost domaće kontrole sopstvene valute nadmašuje neuhvatljive prednosti koje donosi nadnacionalna mreža; svedoči o sumnjama koje se i dalje vezuju za svrsishodnost evra s obzirom na ekonomske razlike među zemljama članicama evrozone. Sve dok i osim ako glavne azijske sile Indija, Kina, Japan i Koreja ne odluče da stvore novu valutu, dolar će ostati dominantna svetska valuta.