text size

Vreme lakog ostvarivanja prinosa bez većeg rizika prolazi za investitore fokusirane na stabilan prihod, jer se očekuje da Federalne rezerve (Fed) smanje kamatne stope i tako snize prinose ispod njihovih maksimalnih nivoa koje su dostigli posle pandemije.

Standardne investicione opcije, kao što su korporativne obveznice i svetske akcije, skupe su u odnosu na očekivani prinos, što investitorima ostavlja manje prostora za greške i opcija za ostvarivanje stabilnih prihoda.

Investitori se okreću alternativnim ulaganjima, uključujući obveznice sa visokim prinosom, dugove tržišta u razvoju i privatne kredite, kako bi povećali prihod i diverzifikovali svoje portfelje.

Za investitore usmerene na stabilan prihod, vreme lako ostvarivih prinosa sa malim rizikom prolazi.

Investitori su poslednjih godina mogli da ostvaruju stabilan prihod bez preuzimanja velikog rizika. Kratkoročne američke državne obveznice nudile su prinos iznad pet odsto - retka prilika da se ostvare solidni prinosi bez zaključavanja kapitala ili traganja za rizičnim investicijama. Za penzione fondove, osiguravajuća društva i fondove zadužbine, to je označilo kraj decenije gotovo nultih kamatnih stopa posle pandemije. Čak i ako su realni prinosi bili manji zbog visoke inflacije, institucije koje su nekada morale da se pomuče da ostvare prinos, mogle su da sede skrštenih ruku.

Ta prilika se ponovo gubi. Očekuje se da će Fed ove nedelje ponovo smanjiti kamatne stope, što je deo ciklusa popuštanja monetarne politike u okviru koga su se prinosi već znatno spustili ispod najviših vrednosti dostignutih posle pandemije. Za portfelje fokusirane na stabilan prihod, prilike za lako ostvarive prinose od sigurnih ulaganja polako nestaju. Istovremeno, tradicionalne alternative, od korporativnih obveznica do svetskih akcija, izgledaju preskupo, što investitorima smanjuje prostor za manevar i daje im manje opcija.

Pritisak se gomila već mesecima. Istovremeni rast cena različitih vrsta imovine podstaknut euforijom oko veštačke inteligencije (AI) i stabilnim rastom SAD, doprineo je nižim prinosima na javnim tržištima. U slučaju investitora sa dugoročnim obavezama, nameću se kompromisna rešenja: da bi održali tempo, portfelji moraju produžiti rok dospeća, odustati od likvidnosti ili preuzeti veći rizik.

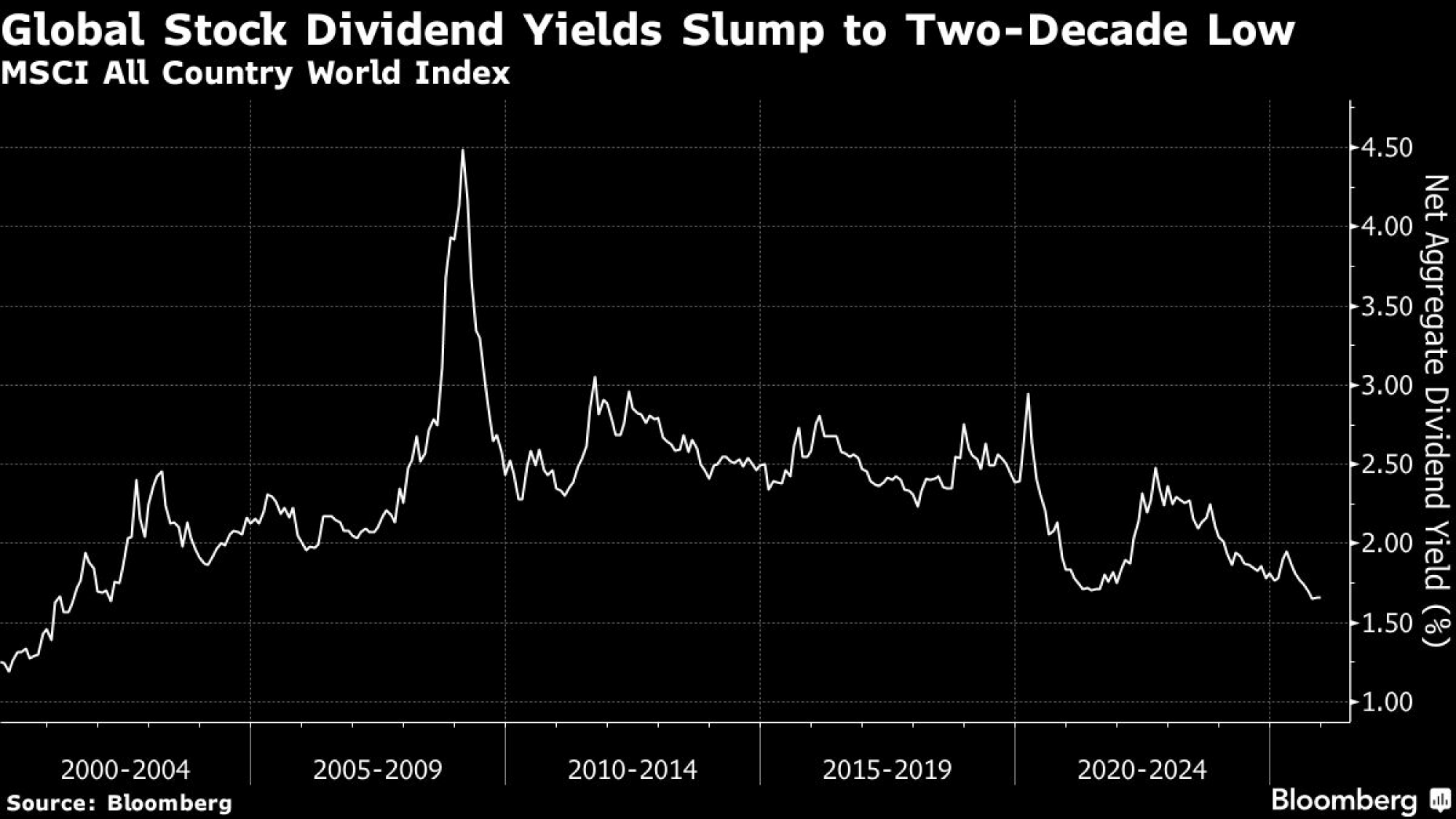

Javna tržišta pružaju malo olakšanja. Prinosi od dividendi na svetske akcije, prema Indeksu MSCI All Country World, ostaju blizu najnižih nivoa zabeleženih od 2002. Sigurne obveznice skoro da ne nude dodatni prinos za preuzimanje rizika, što ostavlja vrlo malo prostora za grešku ako se ekonomske prognoze pogoršaju.

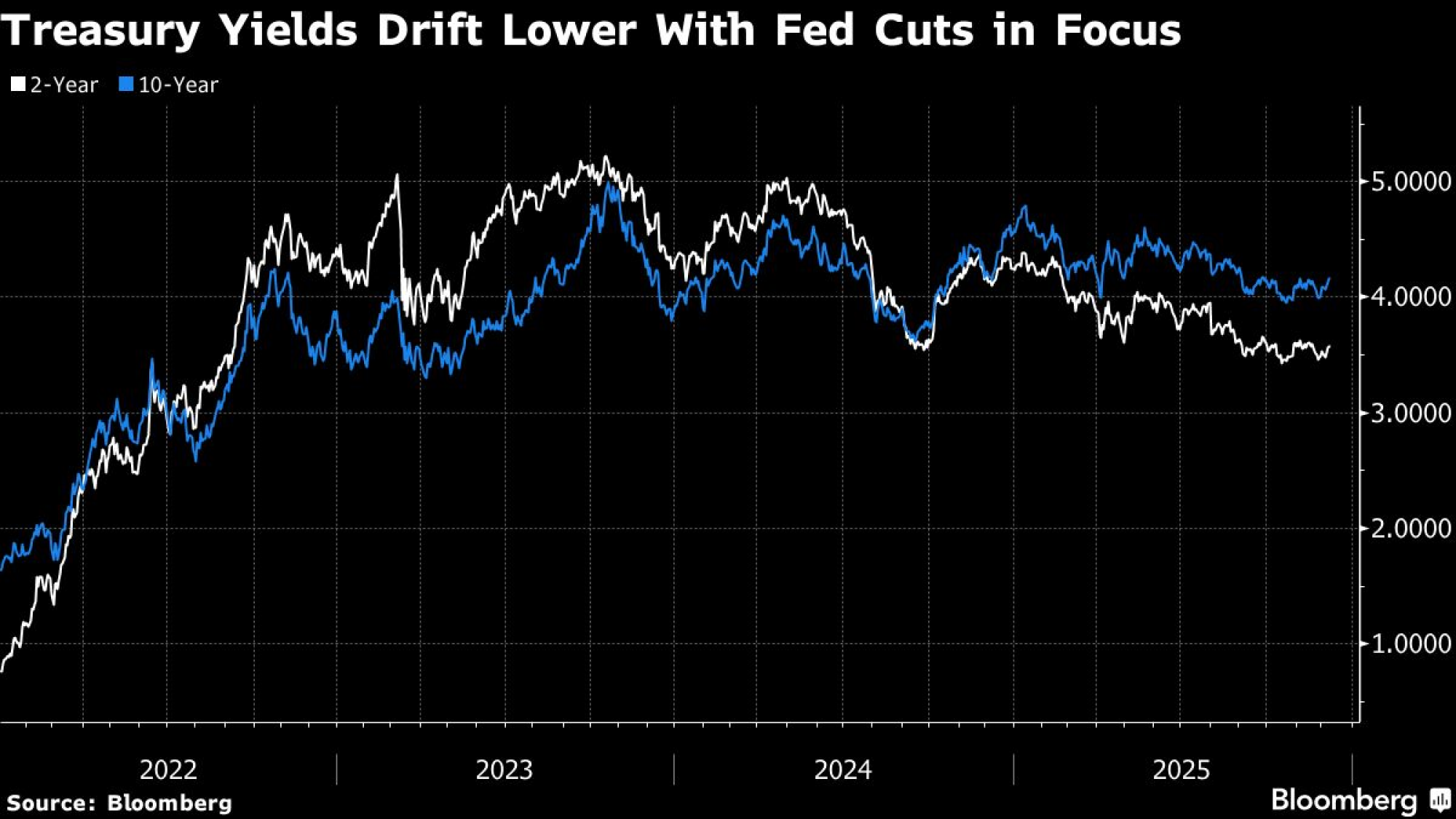

Iako su prinosi dugoročnih američkih državnih obveznica nedavno dostigli najviše nivoe u poslednjih nekoliko meseci, one i dalje nose rizike povezane sa ekonomskim rastom, inflacijom i fiskalnim rizikom. Za investitore fokusirane na stabilan prihod, to znači da će prinosi zavisiti koliko od tajminga i samopouzdanja toliko i od smernica centralne banke, što objašnjava njihovu sklonost ka kratkoročnim rokovima dospeća.

Bloomberg

Bloomberg

Očekivano smanjenje kamatnih stopa Feda podsetnik je da na današnje prinose neće možda moći više da se računa, rekao je James Turner, jedan od rukovodilaca tima za globalne investicije u fiksne instrumente za EMEA u BlackRocku u Londonu. Klijenti iz sektora penzija i osiguranja okreću se obveznicama sa visokim prinosom, dugovima tržišta u razvoju, investicijama u kolateralizovane dužničke obaveze (CLO, paketi korporativnih kredita podeljeni u tranše sa različitim rizikom i prinosom, prim. prev.) s AAA rejtingom i sekurinatizovanim investicijama (finansijski proizvodi gde se imovina - krediti, zajmovi, potraživanja - pretvara u hartije od vrednosti za prodaju investitorima, prim. prev.), kako bi "povećali prihod i diverzifikovali portfelj", dodao je on.

Privatni krediti, dugo promovisani kao način diverzifikacije, već su privukli stotine milijardi dolara od institucija koje traže prinose izvan javno kotiranih obveznica. Iako je potražnja ove godine oslabila zbog zabrinutosti oko kvaliteta poslova i zasićenja tržišta, niži prinosi na državne obveznice pomoći će zagovornicima ulaganja u privatnu imovinu da predstave svoju ponudu, dok alokatori (osobe ili organizacije koje raspoređuju kapital između različitih investicija ili fondova, prim. prev.) ponovo procenjuju svoj miks prihoda.

JPMorgan Asset Management predviđa da će investicije početi da se okreću privatnim tržištima u potrazi za prihodima. I pored nedavnih zabrinutosti, investitori će biti "nagrađeni za dodatni rizik koji preuzimaju u privatnom kreditu", rekao je Kerry Craig, stručnjak za globalna tržišta u ovoj investicionoj firmi u Melburnu.

Drugi investitori se slažu s tim.

"Kako su kamatne stope pale, a razlike u prinosima rizičnijih i sigurnijih obveznica (spreads) se smanjile, teže je doći do prihvatljivih kamatnih stopa", rekao je Nick Ferres, glavni direktor za investicije u Vantage Point Asset Management u Singapuru. Ova firma je prošle godine pokrenula australijski fond usmeren na ostvarivanje stabilnih prihoda, a nedavno je počela da ulaže u odabrane privatne kredite da bi podstakla generisanje prihoda, dodao je on.

Potraga za prinosom nikada zapravo nije ni prestajala. Izraz "potraga za prinosom" odomaćio se u doba politike nultih kamatnih stopa (ZIRP), ali se dinamika koju označava zadržala i u vremenu kada je strategija "više kamate u dužem periodu" pogodovala prinosima na državne obveznice. Ulaganja u imovinu povezanu sa rastom, euforija oko AI-ja i ponovno okretanje riziku omogućili su da tokovi kapitala ostanu usmereni ka rizičnijim investicijama. Kako se sigurni prinosi smanjuju, motivacija za prelazak na rizičnija ulaganja ponovo raste.

Bloomberg

Bloomberg

Kapital se takođe usmerava ka neuobičajenim segmentima finansijskih tržišta.

Obveznice povezane sa prirodnim katastrofama i sa osiguranjem koje omogućavaju investitorima da zarade na riziku od retkih događaja, ponovo bude interesovanje institucija zbog prinosa koji nije povezan sa tradicionalnim tržištima. Victory Pioneer CAT Bond Fund, pokrenut početkom 2023. godine, sada ima 1,6 milijardi dolara imovine. Fond i dalje privlači investitore koji se suočavaju sa izazovom prinosa, rekao je upravnik portfelja Chin Liu.

Akcije više ne donose toliko siguran prihod investitorima koji traže redovne isplate. Dividende globalnih akcija su pale jer rast cena akcija, posebno u tehnološkom sektoru, smanjuje prinos, dok kompanije sve više radije biraju da kupe sopstvene akcije umesto da isplate dividende jer im to daje više fleksibilnosti.

Sve je teže naći svetske akcije sa zadovoljavajućim prinosom, rekao je Duncan Burns, direktor za investicije u Azijsko-pacifičkom regionu u Vanguardu u Melburnu. "Vidimo trend otkupljivanja sopstvenih akcija, i izgleda da deo sredstava za to dolazi od dividendi."

Ipak tu je i nekoliko pozitivnih izuzetaka. Zbog dugotrajne inflacije u Australiji očekuje se da će doći do daljih povećanja kamatnih stopa. U Velikoj Britaniji, prinosi na dugoročne državne obveznice porasli su zbog zaduživanja države. Međutim, ovo su izuzeci od pravila: na svetskim tržištima sve su manje mogućnosti za ostvarivanje prihoda iz investicija.

Niže kamatne stope u SAD otežavaju prilike investitorima usmerenim na prihod, rekla je Hebe Chen, analitičarka u Vantage Markets u Melburnu. "Pad prinosa na američke državne obveznice i gotovo rekordno male razlike u prinosima rizičnijih i sigurnijih obveznica primoravaju investitore da se upuštaju u rizičnije investicije sa perspektivom manje nagrade."