text size

Predsednik Feda Jerome Powell računa da bi privreda SAD mogla da izbegne recesiju. Ipak, stvari mu baš i ne idu u prilog, zahvaljujući bankama, politici, pa čak i vremenskoj prognozi.

Prema razmišljanju Powella, snažno američko tržište rada otvara put ka prizemljenju privrede bez velikih potresa, čak i uprkos rastu kamatnih stopa za pet procentnih poena u malo više od godinu dana.

"Moguće je da je ovog puta drugačije", rekao je Powell novinarima prošle nedelje nakon dizanja kamatne stope deseti put uzastopno.

Ipak, još uvek pregrejano tržište rada znači da će Fed morati da drži kamatne stope visokim duže kako bi se obuzdala inflacija, a to povećava rizik od recesije.

Da bi se Powellova prognoza obistinila, potrebno je da američka privreda prevlada tri glavne prepreke, a sve one ukazuju na to da će privreda pasti u drugoj polovini godine.

Prva prepreka je smanjenje kreditne aktivnosti zbog pojačanih finansijskih uslova zahvaljujući delovanju Feda i problemima s bankama, a to će verovatno posebno snažno pogoditi manje kompanije i komercijalne nekretnine.

Drugi je problem spor u Vašingtonu oko gornjeg nivoa zaduženja SAD, oko čega bitku vode demokrate i republikanci. Ako američka vlada zbog toga ne bude mogla da otplati dug, udarac za privredu će biti kao i onaj 2008. godine.

Treći nepogodan faktor je povratak fenomena El Niño, s ekstremnim vremenskim uslovima koji mogu da poremete lance snabdevanja, gurnu cene dodatno naviše i zadrže fokus Feda na inflaciji.

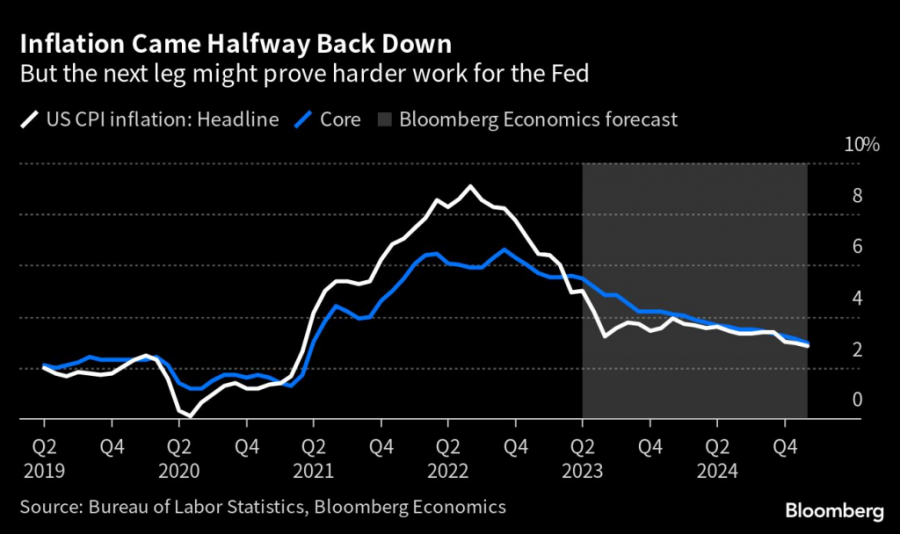

Inflacija je na pola puta do željenog cilja, ali drugi deo posla možda je i teži

Inflacija je na pola puta do željenog cilja, ali drugi deo posla možda je i teži

Ako svi ti faktori gurnu ekonomiju u recesiju, Powell i njegove kolege ne mogu puno da učine. Rezanje kamatnih stopa je glavno sredstvo borbe protiv recesije, ali teško je tome pribeći u trenutku kada još traje borba protiv inflacije.

U prošlosti nema primera da tako snažno podizanje kamatnih stopa kao ovog puta nije izazvalo recesiju.

"Ne verujem da postoji dobar primer blagog prizemljenja privrede u otprilike pet decenija koliko je Fed nadležan za makroekonomsku politiku i ne vidim zašto bi sadašnja situacija bila drugačija", izjavio je profesor James Galbraith sa univerziteta Texas, koji je 1978. radio na zakonu koji je ugradio punu zaposlenost kao jedan od ciljeva Feda.

Korelacija između viših kamatnih stopa i recesije je direktna. Kako cene zaduživanja rastu, a vrednost imovine pada, potrošnja usporava i kompanije smanjuju broj zaposlenih. Za centralne banke taj rast nezaposlenosti i efekat na plate predstavlja mehanizam koji smanjuje inflaciju ka ciljanom nivou.

Recesija stoga nije slučajna usputna pojava nastojanja da se obuzda inflacija. Ona je glavni sastojak tog napora. Zbog toga je Bloomberg Economics prognozirao pad privrede u drugoj polovini 2023. još kada je Fed započinjao s ciklusom dizanja kamatne stope prošle godine.

Onda su došli problemi s bankama. Niz propasti banaka koji je započela banka Silicon Valley (SVB) na neki način nije iznenađenje. Niko nije znao gde će nastati lom dok Fed diže kamatne stope, ali svi su mislili da će ga negde biti.

Da su zvaničnici Feda mogli da biraju, verovatno se ne bi odlučili za kolaps regionalnih banaka kao mehanizam preko koga se ruši inflacija.

Propasti banaka pojačavaju učinak viših kamatnih stopa na smanjivanje kreditne aktivnosti. Obično usporavanje kreditiranja dolazi s odmakom nakon što banke postanu oprezne, pa je to razlog zašto se očekuje recesija u drugom delu godine.

Štaviše, stres u bankarskom sistemu ima tendenciju lavine. Ranije izjave da je SVB ekstreman slučaj sada ispadaju jako daleko od istine kako se zaraza proširila. Propasti banaka ove godine, sveukupno uzevši, jednake su u veličini imovine onim iz 2008. godine.

Na konferenciji za novinare Powell je rekao da preuzimanje banke First Republic od strane JPMorgana znači "važan korak prema podvlačenju crte" pod krizu. Volatilnost akcija drugih regionalnih banaka sada ukazuje da ta crta nije puna već isprekidana.

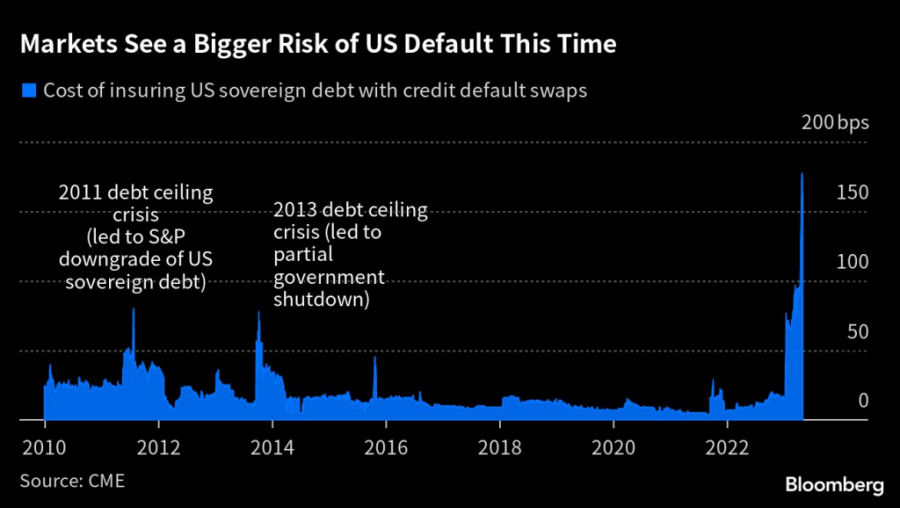

Tržište ovoga puta vidi veći rizik od američkog 'defaulta' nego u ranijim situacijama

Tržište ovoga puta vidi veći rizik od američkog 'defaulta' nego u ranijim situacijama

U međuvremenu, pat pozicija u Vašingtonu oko gornje granice zaduživanja ide prema nečemu puno opasnijem nego u prošlim sličnim epizodama.

Ministarka finansija Janet Yellen poslala je jasno upozoranje zastupnicima Kongresa 1. maja. Sposobnost njenog ministarstva da koristi posebne birokratske manevre da bi se ostalo unututar sadašnjeg okvira zaduživanja mogla bi biti iscrpljena već početkom juna.

Predsednik SAD Joe Biden i predsednik parlamenta Kevin McCarthy bi trebalo da o toj temi razgovaraju u utorak, no očekivanja su prigušena. McCarthy je već predstavio republikanski zakon o rezanju potrošnje, što bi republikanci hteli zauzvrat za podizanje granice zaduživanja, ali demokrate taj zakon odbacuju.

U najboljem slučaju sledi razdoblje velike tržišne napetosti pre postizanja dogovora. U najgorem slučaju bi nemogućnost servisiranja duga gurnula globalni finansijski sistem u ponor, a privredu SAD u duboku recesiju.

Powell je rekao prošle nedelje da uz rast cena brži od onoga što Fed želi videti ne bi bilo primereno smanjivati kamatnu stopu. Drugim rečima, poruka Feda je da se ne može očekivati da u sadašnjim inflacionim uslovima spašava ekonomiju od recesije monetarnim stimulansom.

Prognoze koje donosi Bloomberg Economics ukazuju na to da bi rast plata i očekivani kraj efekta pada cena energenata i raspetljavanja problema u lancima snabdevanja na inflaciju mogli održati baznu inflaciju na oko četiri odsto na kraju godine. A može biti i gore.

Prognoze govore da postoji 62 odsto izgleda za ekstremne vremenske uslove između maja i jula, a taj postotak za jesen raste na 80 odsto. Snažno delovanje fenomena El Niño može pridoneti inflaciji.

U takvom scenariju oluje i poplave pogađaju Kaliforniju i jug nanoseći štetu proizvodnji hrane i energije. Globalno, suše u delovima Azije i velike kiše u Južnoj Americi i Africi pogađaju useve.

Međunarodni monetarni fond (MMF) navodi da snažan El Niño može dodati inflaciji cena sirovina četiri procentna boda. Ako se to pridoda gore rečenom, Fedov prostor za rezanje kamatne stope praktično potpuno nestaje.

Naravno da je "meko prizemljenje" (engl. soft landing) moguće, a neki znakovi su pozitivni.

Akcije banaka su pod pritiskom

Akcije banaka su pod pritiskom

Prošlog jula član Feda Christopher Waller je govorio da je moguće da smanjenje broja novih radnih mesta uz stabilnu nezaposlenost doprinese bezbolnijem načinu obuzdavanja inflacije. Od tada, broj slobodnih radnih mesta doista je pao, a stopa nezaposlenosti ostala je niska.

Mogući su i drugi ishodi, na primer kotrljajuća recesija u kojoj pojedini sektori naizmenično i zasebno upadaju u probleme, ali ekonomija u celini ne upadne u recesiju. Ima znakova da je upravo to sada na sceni.

"Ja pretpostavljam da će privredni rast biti mali u idućim mesecima. Ulazimo u teško razdoblje", kazao je profesor s Harvarda Karen Dynan. To ne zvuči sjajno, ali može značiti da će se sama recesija izbeći.

Ipak, teško je meko prizemljenje ili kotrljajuću recesiju uzeti kao osnovni scenario. Najnovije prognoze Bloomberga upućuju na to da je početak recesije u julu gotovo neminovan. To treba uzeti sa malim oprezom jer nas protekle godine uče da ništa nije izvesno. Ipak, pretpostavka stoji da je verovatnije da će recesije biti nego da neće.

To je loša vest za Powellove optimistične reči. Što je još gore, plitka recesija možda neće biti dovoljna da vrati inflaciju na ciljan nivo. U proseku, protekle recesije su baznu inflaciju spuštale ograničeno i sa vremenskim razmakom.

Ako se sve zajedno razmotri, stagflacija, odnosno recesija uz još uvek visoku inflaciju, najverovatniji je ishod.