text size

Investitori su uglavnom ostali ravnodušni na prošlomesečni rast potrošačkih cena, iako je to bio najveći rast u gotovo četiri godine. Oni su smatrali da je bio očekivan i veruju da neće potrajati. Očekuju da će Federalne rezerve (Fed) zadržati kamatne stope nepromenjene u narednih nekoliko meseci, oslanjajući se na politiku "sačekati i videti".

Centralna banka bi, po svemu sudeći, rado nastavila tako. Međutim, problem je u tome što bi još jedan "privremeni" rast inflacije mogao učiniti domaćinstva i privredu znatno manje optimističnim, a njihova reakcija će sigurno zakomplikovati odluke Feda.

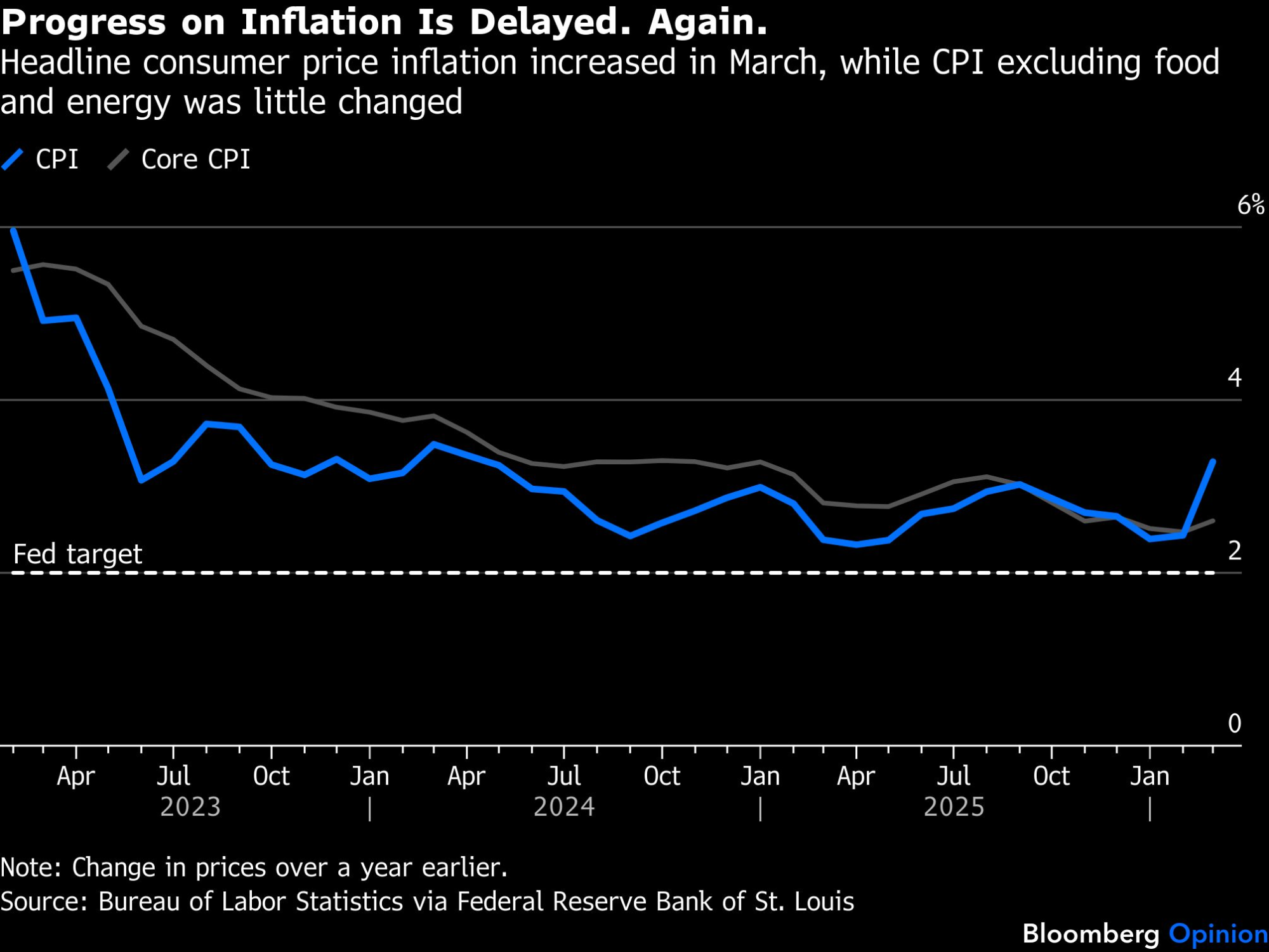

Više cene benzina, usled sukoba sa Iranom, dovele su do toga da je glavni indeks potrošačkih cena (CPI) u martu porastao za 0,9 odsto, u poređenju sa rastom od 0,3 odsto u februaru. Međugodišnja stopa je porasla na 3,3 odsto sa 2,4 odsto. Dobra vest je da je bazna inflacija, koja ne obuhvata hranu i energiju, blago pala na mesečnom nivou, dok je na godišnjem ostala gotovo nepromenjena na 2,6 odsto. Finansijska tržišta su jedva reagovala na ove podatke jer je sve to bilo uglavnom očekivano.

Bloomberg

Bloomberg

Investitori takođe razumeju da Fed, kada je to moguće, ispravno bira da zanemari inflacione skokove izazvane privremenim šokovima na strani ponude. U takvim trenucima, podizanje kamatnih stopa radi smanjenja tražnje bilo bi bespredmetno (jer inflacija ne raste zbog prekomerne tražnje) i moglo bi pogoršati situaciju gurajući ekonomiju u stagflacioni spiralni scenario. Bolje je podneti udar viših cena i prihvatiti privremeni pad realnih prihoda, uz nadu da će oba poremećaja brzo proći.

Međutim, ako potrošači i kompanije počnu da očekuju da će viša inflacija potrajati, onda će se to verovatno i dogoditi i Fed će biti primoran da reaguje. Neverovatno je da pet godina postpandemijske inflacije iznad ciljanog nivoa nije već poljuljalo dugoročna inflaciona očekivanja. Tržišne cene i ankete potrošača pokazuju da se još uvek veruje u posvećenost Feda cilju da drži inflaciju na dva odsto. Međutim, nemojte uzimati zdravo za gotovo da će se tako nastaviti. Centralna banka mora imati na umu da, iznad određene tačke, niz "privremenih šokova" može postati nova normalnost, a inflacioni cilj možda više neće biti relevantan.

Američka administracija je sklona destabilizujućim potezima, što ovaj rizik čini veoma realnim. Inflacija je već bila iznad cilja zbog troškova izazvanih pandemijom i preterano ekspanzivne fiskalne i monetarne politike tokom 2022. godine, dok je ova administracija je uvela kaznene carine kako bi preuredila globalnu trgovinu, pokušala da naruši nezavisnost Feda i nedavno pokrenula veoma skupu kampanju sa ciljem da pokori Iran. U međuvremenu, Kongres se upustio u dodatnu fiskalnu ekspanziju. Šta god ko mislio o opravdanosti ove politike, bilo je izvesno da će održati inflaciju na visokom nivou.

Opširnije

Inflacija u martu porasla posle isteka uredbe o maržama i rasta tenzija na Bliskom istoku

Inflacija u Srbiji u martu je porasla na 2,8 odsto, u poređenju sa 2,5 odsto mesec dana ranije, pokazali su najnoviji zvanični podaci objavljeni u utorak.

14.04.2026

Rat na Bliskom istoku za sada nema značajniji uticaj na inflaciju u Srbiji

U realnoj ekonomiji, od početka rata SAD i Izraela sa Iranom 28. februara, nije bilo izrazitih lomova, uprkos izazovima, navodi Nikolić, podsetivši da su mnoge zemlje, uključujući Srbiju, reagovale na poremećaje puštanjem goriva iz rezervi i fiskalnim intervencijama.

10.04.2026

Šta pri ceni od 150 dolara po barelu nafte čeka Evropu?

SAD blokadom Ormuza vrše pritisak na Iran - scenario od 150 dolara po barelu više nije nerealan.

14.04.2026

EU će smanjiti poreze na energiju zbog rasta cena nafte i gasa

Efektivno zatvaranje Ormuskog moreuza tokom rata u Iranu dodatno je pojačalo zabrinutost zbog uporno visokih cena energije.

13.04.2026

Tokom svega toga, zemlja je bila fokusirana na "priuštivost", ali administracija ipak nastavlja po svom. Ako se to ne promeni, koliko će se još dugo inflacija iznad ciljanog nivoa smatrati kratkotrajnom anomalijom?

Fed zasad nema razlog da menja kurs. Ako izuzmemo energente, cene većine ostalih roba i usluga rastu sporije. Tržište rada se ponaša neobično, uz nesvakidašnji spoj slabog zapošljavanja i malog broja otpuštanja, ali ne šalje jasnu poruku da kamatne stope treba menjati. Fed je u pravu što "gleda kroz prste" šoku izazvanom cenama nafte: strategija "čekaj i vidi" i dalje ima smisla. Međutim, ako i kada dugoročna inflaciona očekivanja počnu da rastu, sva pravila prestaju da važe.