text size

Povoljni stambeni krediti za mlade od 20 do 35 godina, uz učešće od samo jedan odsto, ne samo da rešavaju njihovo stambeno pitanje, već doprinose i jačanju građevinskog sektora, povećanju potrošnje i zapošljavanja, a smanjuju i nejednakost u pristupu stanovanju, naveo je ekonomista Ivan Nikolić u najnovijem izdanju časopisa Makroekonomske analize i trendovi (MAT) koji uređuje.

Prvi korak je načinjen. Vlada Srbije usvojila je u četvrtak Predlog zakona o utvrđivanju garantne šeme i subvencionisanju dela kamate za podršku mladima za kupovinu prve nekretnine, uz jedan odsto učešća. Ovim zakonom se uređuju uslovi, postupak, visina i način obezbeđenja novca za izdavanje garancija Republike Srbije za stambeno kreditiranje mladima. Prema najavama Ministarstva finansija, program će početi da se primenjuje od marta.

Nikolić ocenjuje da je program subvencionisanih stambenih kredita za mlade dobar potez države. On navodi da će ovaj program podstaći stanogradnju koja sa građevinskim sektorom predstavlja važan izvor rasta BDP-a Srbije.

Opširnije

Izračunali smo koliko će mlade koštati subvencionisani stambeni kredit

Iako će takav kredit biti značajno skuplji zbog veće osnovice, državne subvencije u većoj meri pokrivaju taj veći trošak

18.12.2024

Vučić najavio povoljne stambene kredite za mlade

Predsednik Srbije večeras je rekao da se priprema poseban program koji će mladima pomoći da lakše reše stambeno pitanje, a učešće za stan bi umesto 15.000 evra iznosilo 2.250 evra.

11.12.2024

Mikrostanovi u trendu: u Beogradu se prodaje stan od 10 kvadrata

Trend mikrostanova, popularan u Parizu, Njujorku i Tokiju, stigao je i u Srbiju pa se tako sve češće u oglasima mogu naći stanovi manji od 20 kvadrata.

08.11.2024

Da li je cimerstvo postalo nužda u Srbiji? Visoke kirije teraju na nove životne navike

Rente, koje se računaju kao usluge, i dalje beleže izuzetno visoku inflaciju (oko 15 odsto u avgustu), što se verovatno može objasniti prilivom ljudi iz Rusije i Ukrajine.

29.10.2024

Maksimalna vrednost kredita 100.000 evra

Podsetimo, kredite će moći da uzmu studenti, kao i nezaposleni mladi od 20 do 35 godina. Uslov za dobijanje ovih stambenih kredita je da maksimalna vrednost nepokretnosti bude do 100.000 evra, uz minimalno učešće od jedan odsto. Kredit se može uzeti na maksimalno 40 godina, a najduže do 70 godine života. Država je obezbedila 400 miliona evra za program subvencionisanja kupovine 5.500 stanova za mlade.

Predsednik Srbije Aleksandar Vučić je na predstavljanju tog programa 21. decembra 2024. godine rekao da će moći da se kupe uknjiženi objekti u starogradnji ili novogradnji. Takođe, program se odnosi i na ljude koji hoće da kupe kuću, stan, delove stambene zgrade, garaže, garažno mesto ukoliko je zajedno sa stanom, kao i zemljište za izgradnju objekta.

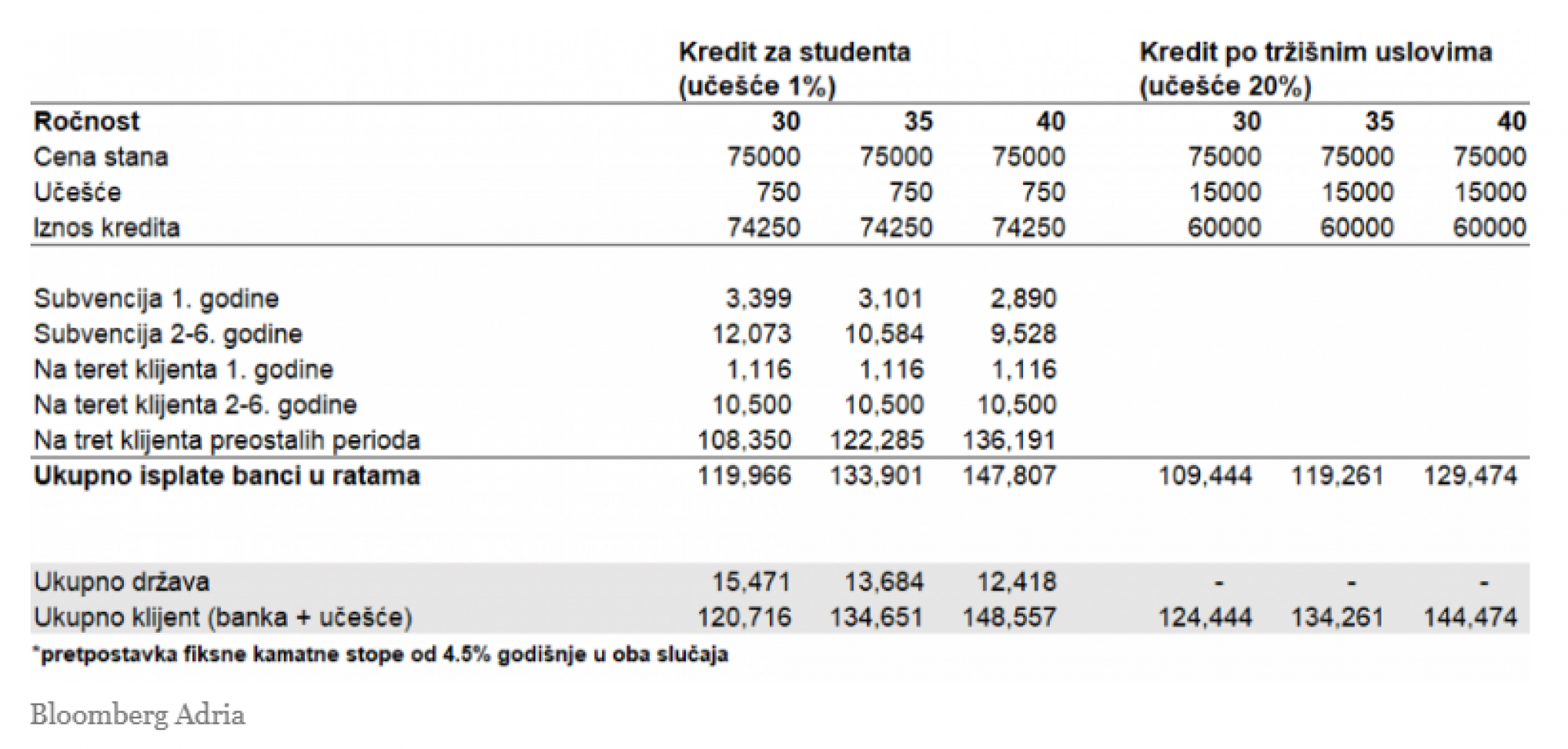

On je tada naveo na primerima kako će izgledati ovaj program države, odnosno koliki trošak će imati kupci stana, a koliko će iznositi subvencija. Tako će, na primer, za nekog ko se odluči da kupi nekretninu u vrednosti od 75.000 evra, učešće iznositi 750 evra, a isto toliko i troškovi obrade kredita (750 evra).

Ovde će rata kredita prvih godinu dana iznositi 93 evra, od druge do šeste godine otplate 175 evra, a od sedme godine, pa do završetka otplate, rata bi iznosila do 340 evra.

Ukoliko je vrednost nekretnine 100.000 evra, tada bi rata kredita u prvoj godini iznosila 124 evra, od druge do šeste godine do 234 evra, a posle šeste godine 453 evra.

Bloomberg Adria je izračunala koliko bi vas koštala kupovina stana uz kredit od 75.000 evra koji subvencioniše država. Ukoliko pretpostavimo da je kamatna stopa 4,5 odsto, nešto manja od trenutne koja se nudi na tržištu i da je ona fiksna celi period otplate, vidimo da na kraju klijenti plaćaju sličnu sumu - kredit i učešće, s tim što kod kredita za mlade imamo i državnu subvenciju. Država bi ovaj iznos kredita subvencionisala sa oko 15.000 evra.

Bloomberg Adria

Bloomberg Adria

Građevinarstvo - ključna karika u razvoju ekonomije

Ivan Nikolić u MAT-u obrazlaže da primarni cilj podrške stanogradnji mora biti podsticanje gradnje, pre svega, stvaranjem povoljnog okruženja za građevinsku industriju kroz subvencije i regulativne mere. "Građevinarstvo je fundamentalna karika u razvoju nacionalne ekonomije. Jak, dugoročno održiv građevinski sektor se ne može stvoriti bez adekvatne stanogradnje", ističe on.

Prema njegovim rečima, u Srbiji stanogradnja napreduje. "Prema evidenciji RZS-a u 2023. godini broj završenih stanova iznosio je 35.652, što je za oko 3,5 puta više nego 2015. godine. Na osnovu ovog pokazatelja mogli bismo da zaključimo da je dinamika izgradnje stanova zadovoljavajuća i da tu nema većih problema."

Međutim, kaže Nikolić, kada posmatramo sam nivo izgradnje, a naročito uporedimo udeo stanogradnje u BDP-u ili u bruto fiksnim investicijama u Srbiji sa zemljama EU, onda stičemo utisak da tu i te kako ima prostora za unapređenje ekonomske politike.

"Srbija mora dodatno da uveća ulaganje u stanogradnju. Visoka aktivnost građevinskog sektora poslednjih godina počiva u najvećem delu na izgradnji nestambenih objekata – infrastrukturnih, kao što su putevi, železnica, mostovi i slični inženjerski projekti, i izgradnji objekata komercijalne sadržine. Udeo ovih vidova izgradnje u građevinskom sektoru od 2015. do 2023. godine se kretao od 79 do 74 odsto."

On zaključuje da je snažna građevinska aktivnost dugoročno održiva samo uz jaku stanogradnju.

Najpoznatiji francuski program subvencije stambenih kredita

Srbija nije jedina država koja subvencioniše kupovinu stanova. Nikolić navodi primer Nemačke, u kojoj postoje snažni programi subvencija u obliku "Baukindergeld" finansijske pomoći porodicama sa decom za kupovinu prvog stana ili kuće, kao i povoljni krediti putem KfW (Kreditanstalt für Wiederaufbau) banke, uz dodatne olakšice za energetski efikasne stanove.

U Holandiji su na raspolaganju "Starterslening", specijalni krediti za mlade koji prvi put kupuju nekretninu. U Norveškoj programi "Startlån" (početni kredit) omogućavaju mladima da kupe stan uz niske kamate i subvencije. U Italiji uz poreske olakšice za kupovinu prvog stana država programom "Fondo di Garanzia Prima Casa" garantuje do 80 odsto hipoteke za mlade do 36 godina.

Depositphotos

Depositphotos

U Evropi je, navodi Nikolić, možda najpoznatiji i najefikasniji francuski program "Prêt à Taux Zéro" (PTZ) subvencionisanih stambenih kredita sa nultom kamatnom stopom, koji je osmišljen kako bi pomogao mladima, posebno onima koji kupuju svoj prvi stan. "Koristi se isključivo za kupovinu nove nekretnine, renoviranje ili kupovinu energetski efikasnih objekata. Program je uveden 2015. godine i predstavlja jedan od važnih mehanizama francuske vlade za podršku pristupačnosti stanovanja, sa posebnim fokusom na mlade ljude."

Program je zamišljen tako da korisnici ove pozajmice vraćaju samo glavnicu duga, bez dodatnih troškova kamate. "To čini otplatu kredita mnogo povoljnijom u odnosu na tradicionalne stambene kredite. Program je posebno orijentisan na ljude koji kupuju stanove ili kuće u određenim regionima Francuske, uključujući ruralna područja i regije sa visokim troškovima stanovanja. PTZ se dodeljuje u zavisnosti od tržišne cene stana ili kuće, dok se viši iznos kredita odobrava osobama sa nižim prihodima. Period otplate je do 30 godina sa grejs periodom do pet godina."

Prema rečima Nikolića, procenat PTZ-a u ukupnom broju novoizgrađenih stanova kreće se prosečno godišnje između 25 i 30 odsto. "Poslednji raspoloživ podatak je za 2021. godinu kada je prema podacima Ministarstva za ekologiju, održivi razvoj i energiju Francuske, od oko 375.000 novoizgrađenih stanova oko 110.000 kupljeno putem PTZ programa."

U Mađarskoj i do 30.000 evra nepovratnih sredstava

Takođe, tu je još primera, pa tako Poljska primenjuje državne programe za izgradnju povoljnih stanova za mlade porodice, uz program "Rodzina na Swoim" (Porodica na svom) koji pruža subvencionisane kamate na kredite za mlade parove.

"U Mađarskoj je popularan porodični program podrške CSOK preko koga je moguće dobiti čak do 30.000 evra nepovratnih sredstava za izgradnju ili kupovinu nekretnine mlađim porodicama u zavisnosti od broja dece. Češka nudi subvencije za kupovinu stanova u malim i srednjim gradovima u cilju redukovanja pretrpanosti velikih urbanih centara, ali i povoljne kredite za mlade do 36 godina sa minimalnom kamatom", navodi se u MAT-u.