text size

Analitički tim Bloomberg Adrije prognozira da će Evropska centralna banka (ECB) na današnjoj sednici podići kamatne stope za 25 baznih poena.

Analitičar Mihael Blažeković ističe da je, posmatrajući period od unazad godinu dana, trenutno najveća neizvesnost u vezi sa podizanjem referentnih kamatnih stopa ECB-a.

"Uprkos tome, očekujemo da će na ovoj sednici doći do još jednog dizanja od 25 baznih bodova. Naime, prepliću se brojni pokazatelji za dizanja kamatnih stopa i protiv njega, ali očekujemo da će još ovaj put prevladati fokus na inflaciju", navodi Blažeković.

Opširnije

Recesija se širi Evropom, ali u Adria regionu nema razloga za paniku

Zemlje u Adria regionu neće biti zahvaćene padom ekonomije, odnosno očekuje se rast i u ovoj i u idućoj godini.

11.09.2023

Guverneri ECB neodlučni - još jedno podizanje kamata ili pauza?

Ekonomisti predviđaju da je pred ECB još jedno podizanje kamatne stope s ciljem kroćenja inflacije.

13.09.2023

BDP evrozone skoro stagnirao u drugom kvartalu zbog pada izvoza

Ekonomija evrozone je jedva porasla u drugom kvartalu, pošto su novi podaci koji pokazuju loš učinak izvoza primorali na smanjenje ukupnih stopa rasta u regionu.

07.09.2023

Očekivanja građana o inflaciji u evrozoni porasla u julu

Očekivanja potrošača od inflacije u evrozoni porasla su u julu i ostala iznad cilja Evropske centralne banke od dva odsto.

05.09.2023

Mihael Blažeković (Bloomberg Adria TV)

Mihael Blažeković (Bloomberg Adria TV)

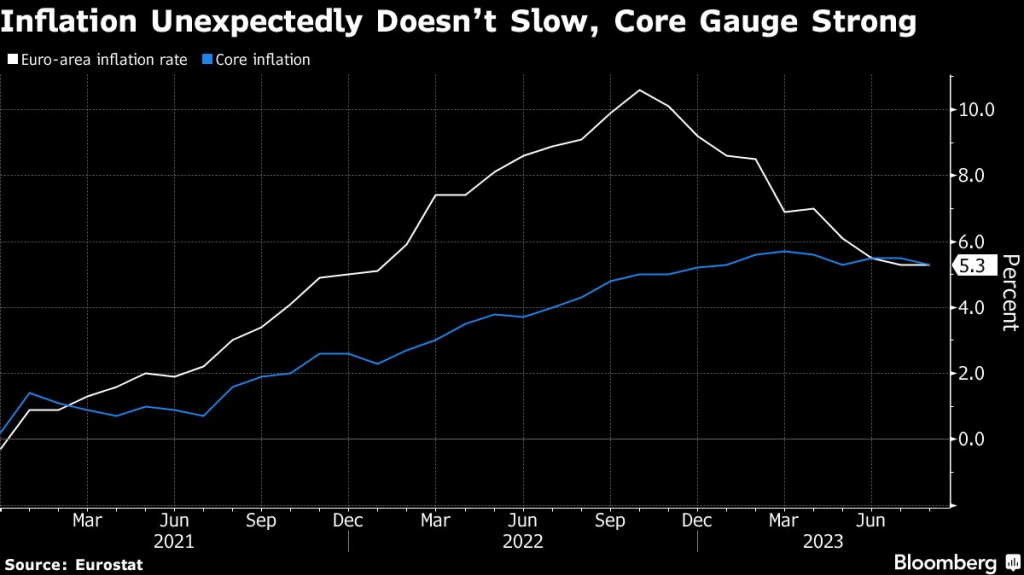

Uporna bazna inflacija u evrozoni minimalno je oslabila prema poslednjim podacima, ali još uvek je iznad ECB-ovih očekivanja o usporavanju rasta.

"Uz to i dalje snažno tržište rada, kao i nominalni rast plata, a u poslednje vreme i realni, usled popuštanja snažnijih inflatornih pritisaka idu u prilog daljem dizanju referentnih kamatnih stopa", ističe Blažeković.

Bloomberg

Bloomberg

Na drugoj strani su loši ekonomski podaci u vezi sa industrijskim izvozom i fabričkim narudžbinama najveće ekonomije - Nemačke, kao i glavni indikatori raspoloženja menadžera proizvodnog i uslužnog sektora koji su u kontrakciji, a što ide u prilog zaustavljanju rasta referentnih kamatnih stopa.

"Stoga, izuzev odluke o kamatnim stopama, veći fokus ECB-a biće na ravnomernom istiskivanju još uvek značajnog viška likvidnosti koji ne dozvoljava monetarnoj transmisiji potpuno delovanje. Naime, monetarno istiskivanje viška likvidnosti nastaviće se u narednim mesecima, posebno jer u oktobru ove godine dolazi do velikog dospeća obveznica koje su bile kupljene od strane ECB prilikom pojedinih QE programa", kaže Blažeković.

Do sada su Nemačka i Francuska najviše učestvovale u kvantitativnom stezanju, odnosno ECB nije njihove obveznice reinvestirala, štiteći tako države s visokim javnim dugom poput Italije, Španije i Portugala.

"Međutim, u septembru i oktobru na dospeće dolazi dug Italije, Španije i Portugala od oko 100 milijardi evra što bi moglo stvoriti pritisak na razlike u prinosima na njihove obveznice u odnosu na referentne vrednosti. Ovo će povećati prinose prilikom novog zaduživanja i samim time povećati izdvajanja za kamate, a posledično povećati i budžetske deficite", ističe Blažeković.

Iako tržišta kapitala sa 65 odsto sigurnosti pokazuju da će doći do novog dizanja referentnih kamatnih stopa na sastanku ECB, centralna banka neće dozvoliti da tržišta pomisle da je restriktivnoj monetarnoj politici kraj, ako i ne dođe do povećanja referentnih kamatnih stopa.

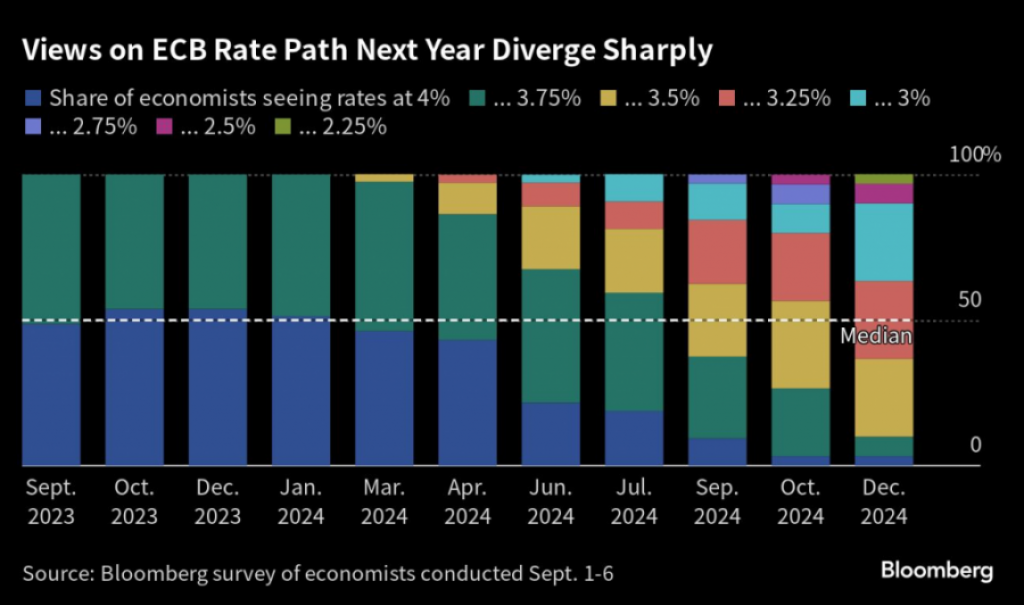

I drugi ekonomisti predviđaju da je pred ECB još jedno podizanje kamatne stope s ciljem kroćenja inflacije - samo nisu sigurni da će se to dogoditi ove nedelje, prenosi Bloomberg.

Bloombergova anketa pokazuje skoro ravnomernu podelu između onih koji predviđaju deseto uzastopno povećanje u četvrtak i onih koji očekuju pauzu pre nego što kamatna stopa dosegne rekordnih četiri odsto u oktobru.

Ispitanici smatraju da će ECB do decembra potvrditi da su troškovi zaduživanja na vrhuncu. Očekuju prvo od tri smanjenja stope u martu iduće godine - znatno pre nego što zvaničnici ECB sugerišu.

Očekivanja ekonomista ne razlikuju se previše od kretanja na finansijskim tržištima. Investitori procenjuju 40 odsto šanse za poslednje podizanje stopa i 70 odsto verovatnoće da će do njega doći do kraja godine.

Bloomberg Mercury

Bloomberg Mercury

"Iako predviđamo još jedno podizanje kamata, to nije sto odsto sigurno. Ekonomsko usporavanje, zaokret bazne inflacije, verovatni kraj ciklusa povećanja u SAD i strahovi oko otpornosti Kine još uvek bi mogli uveriti Savet guvernera ECB da zastane i razmisli", naveli su nedavno David Powell i Maeva Cousiniz Bloomberg Economicsa.