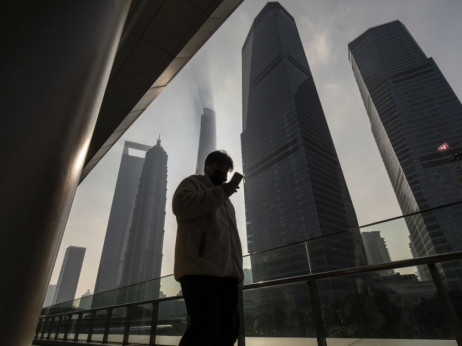

Druga svetska ekonomija ove godine bila je predmet najambicioznijih očekivanja - i najgorčeg razočaranja finansijskih tržišta. A uprkos sve glasnijim pozivima da uvede stimulativne mere koje bi podstakle proizvodnju i potrošnju u Kini - Peking se od tog poteza dosledno uzdržava.

Kineska ekonomija teška 18 biliona dolara ostaje na kursu usporavanja - potrošači su uzdržani, izvoz i cene padaju, a više od jedne od pet mladih osoba u Kini nema zaposlenje. Ukoliko se ostvare prognoze JP Morgana, Kina će se do decembra treću godinu zaredom suočiti sa rastom ispod pet odsto - što se nije desilo još od smrti Mao Cedunga 1976.

Bloomberg Adria

Bloomberg Adria

Uprkos tome, Peking je do sada povukao tek nekoliko skromnih stimulativnih poteza, nedovoljno jakih da pokrenu ekonomiju. Novinarka Bloomberg News Rebecca Chong Wilkins objašnjava da iza te odluke stoji rešenost Xi Jinpinga da iza sebe ostavi probleme koji su Kinu i doveli u postojeću situaciju.

Opširnije

Kina traži bankama da pojačaju kredite kako bi podržale privredu

Kineska centralna banka i finansijski regulatori sastali su se sa rukovodiocima banaka.

20.08.2023

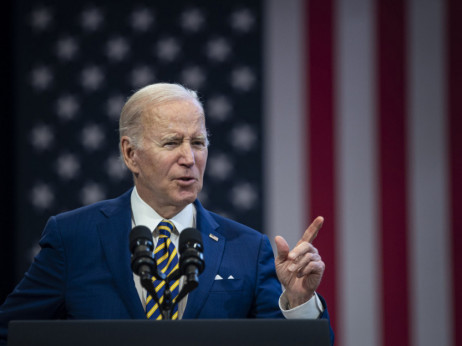

Biden se boji da je Kina 'tempirana bomba'

Predsednik Joe Biden okarakterisao je ekonomske probleme Kine kao tempiranu bombu i nazvao čelnike Komunističke partije lošim ljudima.

11.08.2023

Pad proizvodnje u Kini povlači i druge azijske proizvođače

Kineski ekonomski zamah dodatno oslabio u julu

01.08.2023

Kineske državne kompanije upozoravaju na gubitke na tržištu nekretnina

Čak 18 od 38 državnih građevinskih preduzeća prijavilo je preliminarne gubitke.

18.08.2023

"Moramo razumeti dugoročne ambicije koje Xi Jinping ima. On želi da otplati dugove i prekine rast koji se bazira na zaduživanju i time elimiše rizike koje to predstavlja za lokalne vlasti. Istovremeno, želi da reši problem potencijalnog pucanja mehura u sektoru nekretnina", objašnjava Chong Wilkins.

Dakle, u fokusu Pekinga ostaje sektor nekretnina - podsetimo, eskalacija problema se dogodila krajem 2020. godine, kada su vlasti pooštrile uslove zaduživanja za građevunske kompanije u nastojanju da se obračunaju sa takozvanim bankarstvom iz senke. To se završilo masovnim bankrotima građevinskih kompanija.

"Bankarstvo iz senke, građevinske kompanije i dugovi lokalnih vlasti su u stvari problem koji je počeo još 2016. Rešavanje tog problema i dalje traje i kada je Kina rešila da se obračuna sa bankama iz senke, građevinske kompanije više nisu mogle da se finansiraju na taj način, te su se finansirale pretprodajom imovine, odnosno iz džepa kupaca", kaže Redmong Wong iz odeljenja za tržišnu strategiju u Saxou.

Kada je reč o stimulativnim potezima, centralna banka Kine nastavila je smanjivanje kamatnih stopa, a tome se priključio i zahtev vlade bankama da pojačaju kreditiranje privrede. Kineski zvaničnici su sa finansijskim sektorom razgovarali i o smanjenju dužničkog rizika lokalnih vlada. Podsećamo, kineski kreditori su u julu odobrili najmanji iznos mesečnih zajmova od 2009. godine, što je još jedan signal slabe tražnje u privredi kojoj preti nastavak deflatornih pritisaka.

"Iz dosadašnjih poteza kineskih vlasti jasno je da donosioci odluka žele više zajmova u realnoj privredi - deo toga će ići građevinskom sektoru, a ostatak proizvodnji. Ali kada je reč o tržištu nekretnina, nema namere da se ojača tražnja i ne mislim da će biti ikakvih značajnih stimulativnih mera za taj deo privrede", kaže glavna ekonomistkinja Hang Seng banke, Dan Wang.

Bloomberg Adria

Bloomberg Adria

Pa ipak, nije sve tako crno za kinesku privredu - i postojeće stanje za Peking izgleda kao solidan kurs ka cilju da Kina postane lider u sektorima poput proizvodnje baterija, elektičnih vozila, solarne i energije vetra. U tim sektorima, rast investicija je dvocifren na godišnjem nivou, obveznice i krediti su izdašni i povoljni, a za potrošače postoje brojne poreske olakšice - zajedno sa hajtek sektorom, ovaj deo privrede čini čak 17 odsto kineskog BDP-a.

"Investicije u infrastrukturu su već skočile 11 odsto ove godine i očekujemo da bi u naredne tri godine mogao rasti po 10 odsto godišnje. To je dobra vest za bakar - Kina ima udeo od 50 odsto u globalnoj tražnji za bakrom. Izgradnja solarnih panela je takođe skočila između 30 i 40 odsto", kaže Matty Zhao iz BOFA Securities.

Realna opasnost za Kinu ostaje takozvana "recesija očekivanja" - ukoliko svi veruju da je će rast da se uspori, to verovanje će se neizbežno preneti i na samu kinesku privredu. Pred Kinom su dva puta - preuzimanje titule najveće svetske ekonomije od SAD ili stagnacija s kakvom se suočio Japan.

"Da li Kina može da kupi sebi dovoljno vremena da dozvoli da ova dugoročna i bolna politika pusti korenje? Mogu li da stabilizuju tržišta? Mogu li da spreče širenje problema iz banaka iz senke dovoljno dugo da se bave drugim stvarima koje će dugoročno zaista učiniti kinesku ekonomiju snažnijom i održivijom? To su pitanja od kojih sve zavisi", kaže Rebecca Chong Wilkins.