text size

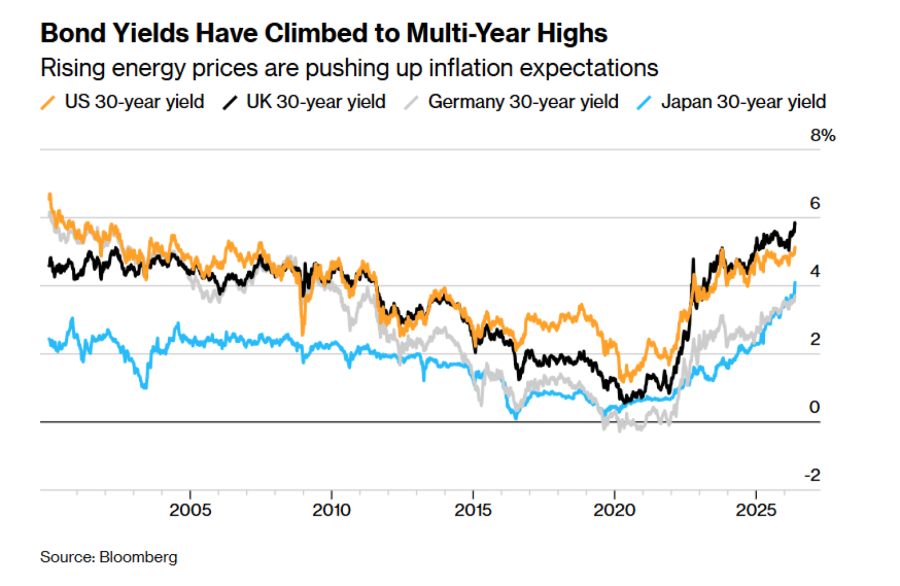

Obveznice širom sveta trpe snažan pritisak, gurajući troškove zaduživanja na najviše nivoe u više godina, dok rastu zabrinutosti zbog inflacije podstaknute ratom i sve većom državnom potrošnjom.

Prinos na 30-godišnje američke obveznice kreće se oko najvišeg nivoa od 2023. godine, dok je prinos na japanske obveznice iste ročnosti skočio na nivoe koji nisu zabeleženi u 27-godišnjoj istoriji tog instrumenta. U Ujedinjenom Kraljevstvu, prinos je najviši od 1998. godine.

Opširnije

Rat u Iranu ponovo je povećao interesovanje za obveznice vezane za inflaciju

Ovaj specifičan segment tržišta duga retko dospeva u fokus javnosti zbog relativno malog obima i skromnih prinosa koje ove hartije od vrednosti obično donose u mirnim vremenima.

18.05.2026

Rasprodaja obveznica se ubrzava pod pritiskom cena nafte

Investitori su širom sveta počeli masovno da prodaju državne obveznice zbog sve većeg straha da će inflacija izazvana ratom na Bliskom istoku primorati centralne banke da podignu kamatne stope.

15.05.2026

Dok američke obveznice gube sjaj, investitori sve više gledaju ka Kini - kako ulagati u kineski dug?

Kina postepeno otvara svoje tržište duga stranim investitorima i nastoji da ojača ulogu juana u globalnom finansijskom sistemu.

13.05.2026

Amazon prvi put emituje obveznice u švajcarskim francima

Amazon.com Inc. počeo je prodaju svojih prvih obveznica u švajcarskim francima kroz rekordnih šest tranši.

12.05.2026

Kada se sve sabere, prosečan prinos na desetogodišnje obveznice zemalja G7 najrazvijenijih ekonomija dostigao je najviši nivo od 2004. godine, navodi Torsten Slok iz Apollo Global Management.

Pošto su se tržišta stabilizovala u ponedeljak, investitori su procenjivali posledice po ostale klase imovine i ekonomije, jer rast prinosa na državne obveznice povećava troškove poslovnih kredita, kreditnih kartica i stambenih zajmova. Iako su akcije donedavno beležile rekordne nivoe, i one sada počinju da posustaju.

"Kamatne stope će ostati više duže nego što se očekivalo i investitori bi trebalo da planiraju u skladu s tim", naveo je Slok u izveštaju upućenom klijentima.

U nastavku su neki od glavnih razloga zbog kojih investitori prodaju državne obveznice.

Rat između SAD i Irana

|

Sredinu maja je na globalnim tržištima kapitala obeležila masovna rasprodaja dugoročnog državnog duga, koja je podstakla rast prinosa na nivoe iz perioda uoči svetske finansijske krize 2008. Tridesetogodišnji prinosi na američke trezorske zapise skočili su skoro 60 baznih poena od početka rata sa Iranom, dostigavši 5,20 odsto, najviši nivo od jula 2007. Sličan skok zabeležen je i u Ujedinjenom Kraljevstvu, gde su prinosi dostigli nivoe poslednji put viđene 1998. Dvadesetogodišnji prinosi u Japanu dostigli su najviši nivo od 1996. Uprkos fluktuacijama na dole, prinosi na globalne obveznice ostaju na povišenom nivou - dok pat pozicija Irana i Sjedinjenih Država i blokada Ormuskog moreuza ne pokazuju znake skorog razrešenja. O tome kako će se ovaj deo tržišta kretati u narednom periodu za TV Bloomberg Adria govorio je kontrolor Grant Thorntona u Bosni i Hercegovini i ekonomista Miloš Grujić. Na tržištu američkih obveznica realno je očekivati da prinosi na desetogodišnje hartije u narednom periodu pređu psihološku granicu od 4,75 do 5 odsto, a tridesetogodišnje obveznice će, prema njegovim rečima, ostati iznad 5,12 ili 5,10 odsto gde se nalaze danas, što je najveći nivo u poslednjih 19 godina. Taj rast je, navodi Grujić, vođen i agresivnim fiskalnim deficitom Amerike i kontinuiranom ponudom novog duga, pri čemu investitori odbijaju da prihvate takve premije na rok i treba očekivati da će se nepoverenje u rad centralnih banaka nastaviti i da će stope nastaviti da rastu. "U Velikoj Britaniji će situacija biti još napetija i prinosi na desetogodišnje obveznice će lako premašiti 5,5 odsto, a tridesetogodišnji dug će takođe biti oko šest odsto, što je maksimum u poslednjih 28 godina, u ovom milenijumu nije bilo takvih kamatnih stopa. Verujem da je nešto malo manje dramatično u Nemačkoj, zato što su je nemačke obveznice kao bezrizične u evrozoni već dostigle petnaestogodišnji maksimum od 3,02 odsto, ali treba očekivati da će ih inflatorni pritisci pogurati na 3,5 odsto, što je za evropske prilike vrlo visoko. Najveći poremećaj treba očekivati u Japanu. Navikli smo da oni imaju tradicionalno niske kamatne stope i treba očekivati da će i one preći četiri odsto, što bi takođe bio rekord u ovom milenijumu", rekao je Grujić. Prvi i najbrži domino efekat je pucanje globalnog carry trade mehanizma, jer su investitori navikli da jeftino pozajmljuju jene sa nultom ili niskom kamatnom stopom da bi kupovali visokoprinosnu imovinu širom sveta, kazao je Grujić. "Kad u Japanu prinosi ubrzano rastu, taj kapital se povlači nazad u matičnu zemlju. Drugi hroničan talas pogađa investicione i komercijalne banke i penzijske fondove koji u svojim portfeljima drže obveznice sa niskim kuponima na dugi rok. To su obveznice koje su kupovane pre desetak godina i njihova tržišna vrednost drastično pada, tako da je rast prinosa posebno opasan jer pogađa takve investitore“, zaključio je. |

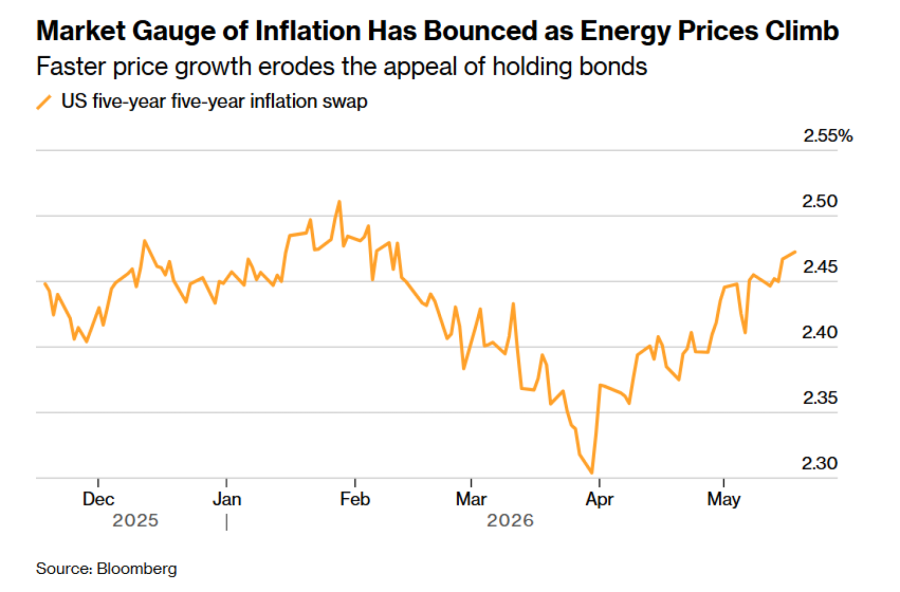

Obveznice obično isplaćuju fiksnu kamatu tokom trajanja hartije i glavnicu po dospeću. Inflacija umanjuje njihovu privlačnost, jer te isplate s vremenom gube realnu vrednost. Iako se inflacija već početkom godine pokazala upornom, dodatni podsticaj dobila je zbog rata između SAD i Irana, koji traje gotovo tri meseca. Brentom se trguje oko 110 dolara po barelu, pre svega zato što je Ormuski moreuz, kao ključna tačka za globalne tokove energije, praktično zatvoren.

Više cene goriva već opterećuju budžete potrošača, a postoji rizik da cene u širem spektru proizvoda dodatno porastu jer kompanije prenose više troškove proizvodnje na krajnje kupce.

Bloomberg

Bloomberg

U SAD su, na primer, prošlonedeljni podaci pokazali da su potrošačke i proizvođačke cene porasle najviše od 2023, odnosno 2022. godine.

Investicioni talas u veštačku inteligenciju

Nagli porast investicija u veštačku inteligenciju mogao bi dugoročno da poveća produktivnost, što bi pomoglo u obuzdavanju inflacije. Međutim, u međuvremenu snažna tražnja za poluprovodnicima podiže njihove cene. To zatim poskupljuje potrošačku elektroniku, automobile i druge proizvode koji zavise od čipova – fenomen koji je dobio naziv "chipflation".

HP i Nintendo već upozoravaju na rast troškova nabavke čipova. Kako primećuje Ed Yardeni iz Yardeni Researcha, tehnološke kompanije "ulivaju ogromna sredstva u data centre, stvarajući cenovno neelastičnu tražnju za sirovinama i dodatno opterećujući elektroenergetske mreže".

Visok nivo javnog duga

Političari od Tokija do Vašingtona obećavaju veću potrošnju ili niže poreze, pod pritiskom sve više populističkog biračkog tela. Međutim, njihove zemlje su se već snažno zadužile tokom pandemije, što otvara pitanje koliko javni dug još može da raste.

Međunarodni monetarni fond procenjuje da će globalni javni dug do 2029. godine dostići 100 odsto svetskog bruto domaćeg proizvoda, u odnosu na 95 odsto prošle godine. U SAD, Kancelarija za budžet Kongresa procenjuje da će poreska smanjenja predsednika Donalda Trumpa povećati dug na 120 odsto BDP-a u narednoj deceniji, iznad rekordnih nivoa zabeleženih tokom Drugog svetskog rata.

Što više vlade troše ili što manje prihoduju od poreza, to više duga moraju da emituju. Investitori, oprezni zbog opterećenih javnih finansija, verovatno će zahtevati više kamatne stope kao kompenzaciju za povećani rizik. Yardeni je postao poznat po izrazu "obveznički osvetnici" (bond vigilantes), kojim opisuje investitore koji često primoravaju vlade da promene kurs fiskalne politike.

Bloomberg

Bloomberg

Japanska premijerka Sanae Takaichi u ponedeljak je pozvala na dodatni budžet kako bi se zemlja lakše nosila sa rastom cena sirovina. U Ujedinjenom Kraljevstvu, premijer Keir Starmer suočava se sa mogućim izazovom za lidersku poziciju, što tržišta tumače kao signal ka labavijoj fiskalnoj politici.

Očekivanja u vezi sa kamatnim stopama

Investitori su zabrinuti da centralne banke zaostaju u borbi protiv inflacije.

To ih podstiče da se klade na to da bi referentne kamatne stope mogle ostati povišene duže nego što se ranije očekivalo. Više kamatne stope čine prinose na postojeće obveznice manje atraktivnim, što obara njihove cene. U SAD, na primer, trgovci sada procenjuju da bi do novog povećanja kamatnih stopa moglo doći do marta 2027. godine. To predstavlja potpuni zaokret u odnosu na kraj februara, kada su očekivali dva smanjenja stopa od po 25 baznih poena tokom 2026. godine i verovali da će novi predsednik Federalnih rezervi Kevin Warsh sprovesti zahteve Donalda Trumpa za labaviju monetarnu politiku.

Federalne rezerve narednu odluku o kamatnim stopama donose 17. juna, dok raste pritisak da odustanu od sklonosti ka ublažavanju monetarne politike. Banka Japana sastaje se dan ranije, a pozivi za povećanje kamatnih stopa postaju sve glasniji.

Istovremeno, centralne banke su nakon finansijske krize 2008. godine i pandemije masovno kupovale državne obveznice kako bi zadržale prinose pod kontrolom i podstakle privredni rast. U međuvremenu su odustale od te politike, a u nekim slučajevima i smanjile svoje portfelje. Time je sa tržišta nestao još jedan važan izvor tražnje.

Snažna američka ekonomija

Inflacija je često nusproizvod privrednog rasta. Kako raste tražnja za robom i uslugama, zaposleni su u boljoj poziciji da traže više zarade.

Uprkos ratu, američka ekonomija nastavila je da pokazuje otpornost, a najnoviji podaci ukazuju na najveći dvomesečni rast zaposlenosti od 2024. godine. Istovremeno, indikator Citigroup koji meri koliko ekonomski podaci nadmašuju očekivanja oporavio se sa najnižeg nivoa u 2026. godini, zabeleženog u aprilu.

Evropa se suočava sa drugačijom dinamikom, u vidu stagflacije – kombinacije slabog privrednog rasta i visoke inflacije, što je takođe nepovoljno okruženje za tržište obveznica.

Strukturni trendovi

Postoje i dugoročni trendovi koji bi mogli dodatno da povećaju inflatorne rizike i prinose na obveznice.

Ekonomisti Allianza navode da, pored duga i digitalizacije kroz veštačku inteligenciju, još tri faktora – takozvana tri "D" – utiču na tržište obveznica.

Demografske promene, odnosno starenje stanovništva mogu dovesti do većeg pritiska na rast zarada i troškova zdravstvene zaštite. Deglobalizacija, podstaknuta trgovinskim ratovima i vraćanjem proizvodnje bliže matičnim tržištima, može povećati troškove lanaca snabdevanja. Na kraju, dekarbonizacija i prelazak na zelenu ekonomiju podižu troškove kroz više cene emisija ugljenika i nova ulaganja u infrastrukturu.